El dólar estadounidense se está fortaleciendo ligeramente antes de la publicación de los datos de inflación del IPC de noviembre en Estados Unidos. El mercado espera que la inflación del IPC aumente ligeramente en comparación con el mes anterior, mientras que se anticipa que el IPC subyacente se mantendrá sin cambios.

El dólar puede seguir fortaleciéndose

Independientemente de la publicación del IPC de hoy, el mercado espera que en la primera mitad de 2025 la Reserva Federal se mantendrá cautelosa con respecto a nuevos recortes de tipos, y que primero querrá evaluar cómo las políticas de la nueva administración estadounidense impactan en la dinámica de precios, el comportamiento del consumidor y el mercado laboral. Tampoco vemos debilidad cíclica en la economía estadounidense y, si esta situación persiste en los próximos meses, la Fed podría inclinarse a mantener su política sin cambios. En consecuencia, el dólar y los rendimientos pueden mantenerse fuertes en el mediano plazo, incluso si el IPC es menor o se alinea con las expectativas.

Publicaciones y declaraciones recientes de miembros de la Reserva Federal sugieren que es probable que la Reserva Federal se mantenga cautelosa al señalar una política monetaria más flexible por el momento.

En los últimos meses, muchos componentes han agotado su potencial deflacionario. Los precios de la energía, los autos usados y los alimentos han sido factores clave que han respaldado la continua caída de los precios. Sin embargo, la escala de estas caídas fue tan significativa que el potencial para mantener esa dinámica ha ido disminuyendo mes a mes. Veamos más de cerca las contribuciones individuales y lo que podemos esperar de la lectura de hoy.

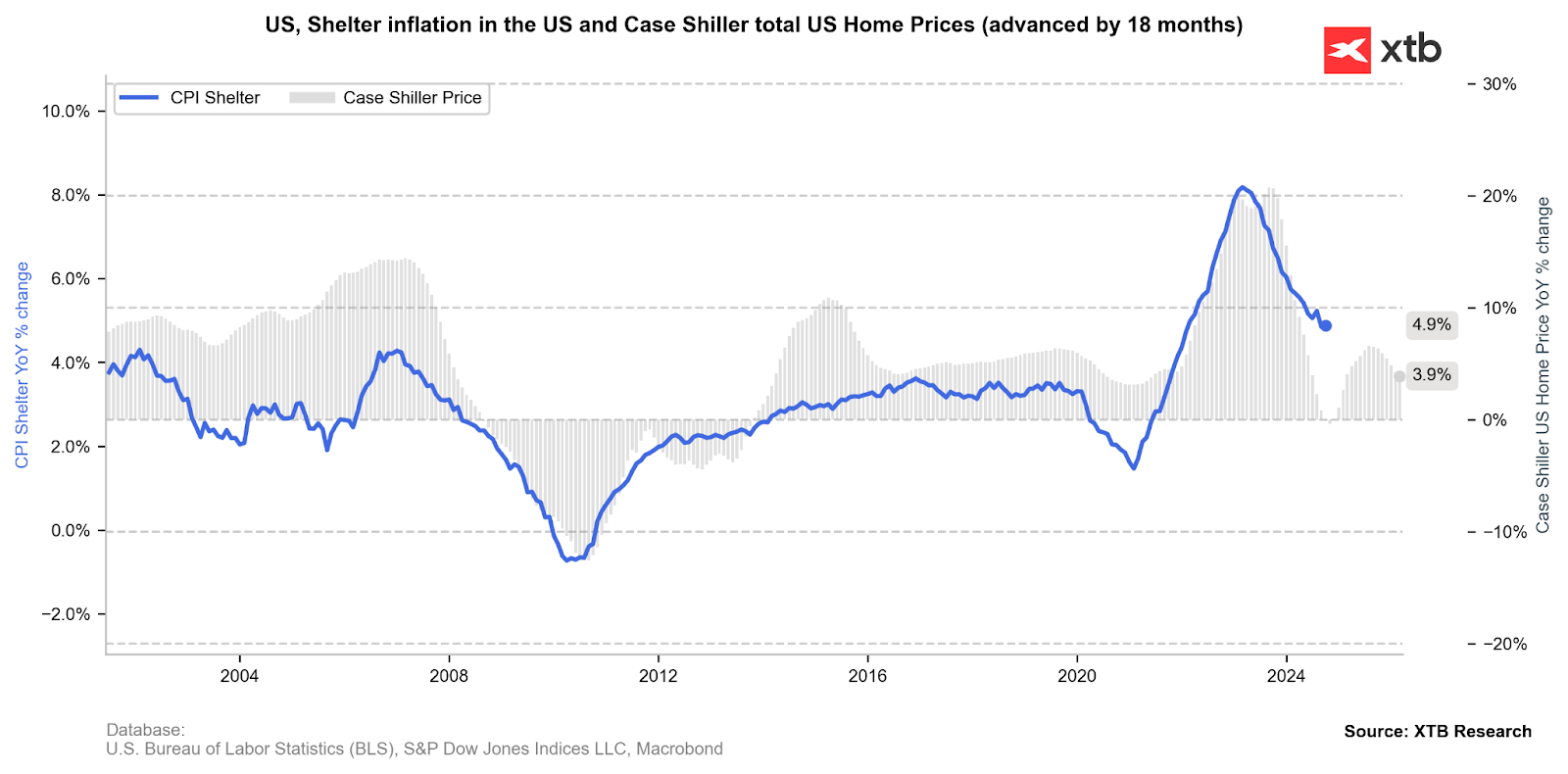

El índice de precios de la vivienda Case-Shiller, con una anticipación de aproximadamente 18 meses, sugiere los niveles de precios en el sector de alquiler. Este es el componente más importante de la inflación, ya que representa más del 36% de la medición de la inflación total. El final de este año y el comienzo del próximo indican que, en el corto plazo, podríamos experimentar un ligero aumento en la presión de los precios. Sin embargo, en el largo plazo, los precios de la vivienda han vuelto a una tendencia a la baja, lo que sugiere posibles fluctuaciones a corto plazo.

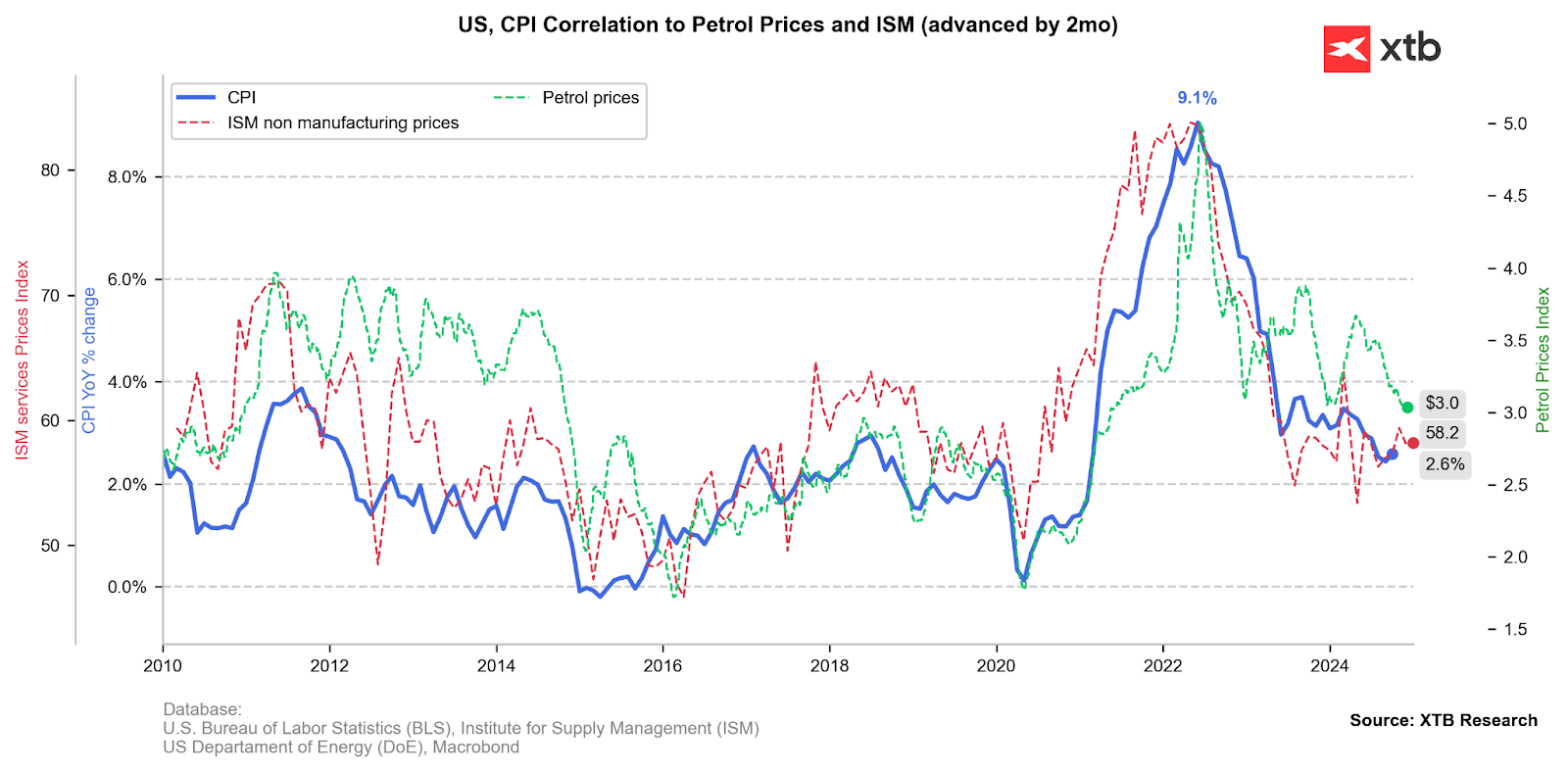

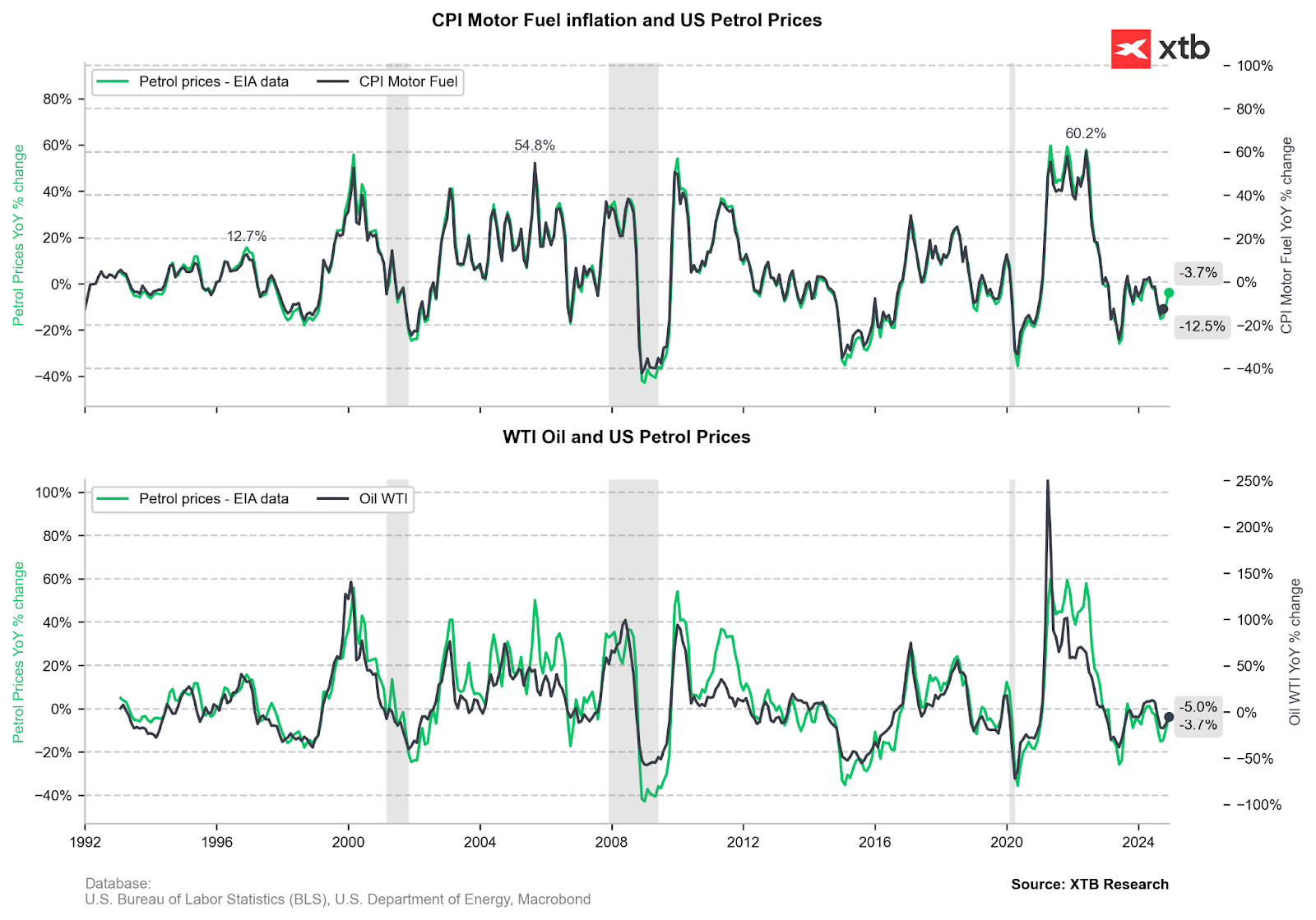

Los precios de la energía, en particular del petróleo, han aumentado durante el último mes, por lo que es poco probable que persista el impacto negativo de los precios de la energía observado en los últimos meses.

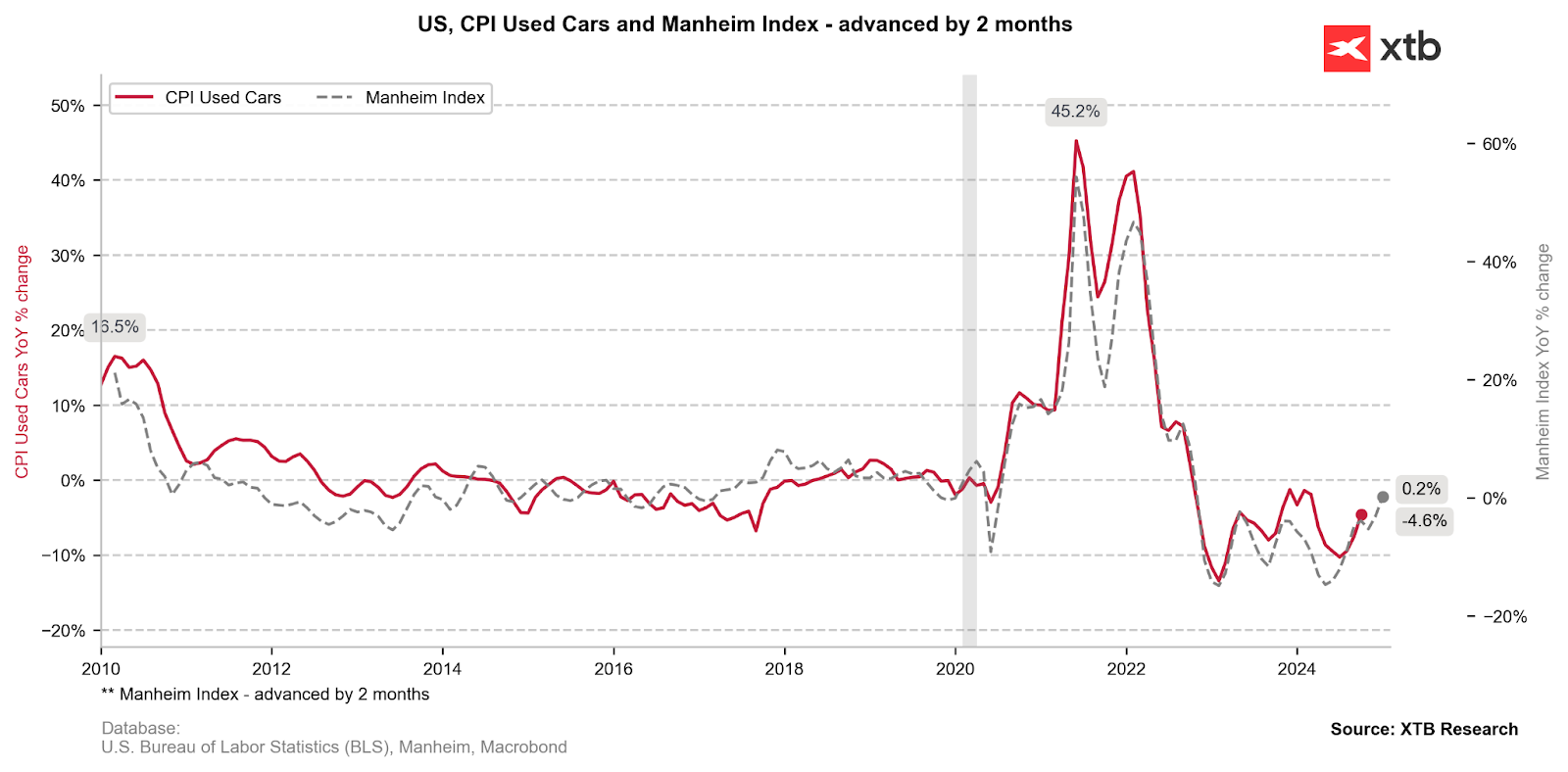

Una situación similar se observa en el sector de los automóviles usados. La dinámica de los precios ha caído a niveles tan bajos que se ha agotado el potencial para que sigan subiendo, y ahora estamos observando un repunte desde la zona deflacionaria.

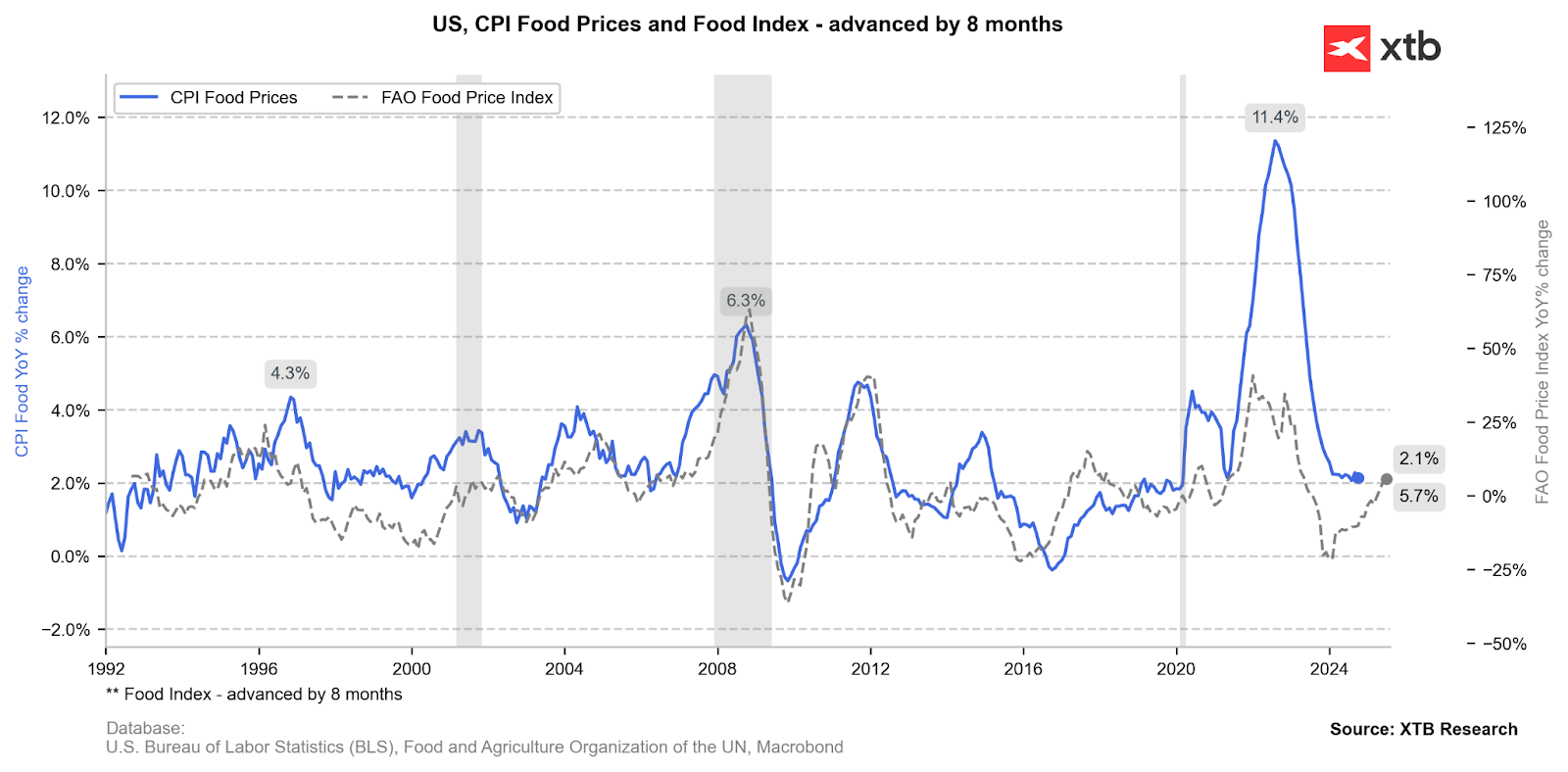

La situación es muy similar en el caso de los precios de los alimentos. Tras permanecer temporalmente en la zona de dinámica negativa, los precios están rebotando hacia los niveles promedio de los años anteriores. Esto no indica necesariamente un retorno de la inflación, sino más bien una normalización de los mercados y la ausencia de un factor deflacionario, como se vio en los meses anteriores.

Cotización del euro-dólar

Si observamos el par euro-dólar en un intervalo más amplio, vemos que el patrón de doble techo se ha desarrollado en niveles cercanos a 1,11. Si el escenario de corrección a la paridad no se materializa y el par vuelve a caer por debajo de 1,04, podríamos esperar una presión a largo plazo para poner a prueba la paridad. Este escenario se sustenta en la política moderada del BCE, donde los banqueros no han descartado volver a los tipos "por debajo de la neutralidad". Mientras tanto, en Estados Unidos, el año 2025 bajo la nueva administración Trump se perfila como bastante agresivo. El diferencial de rendimiento puede favorecer al dólar.

Fuente: xStation5

El Ibex 35 se distancia de Europa. ¿Qué ocurre con el selectivo?

Calendario del día: Las NFP y los inventarios de crudo toman el control del sentimiento del mercado.

La bolsa hoy: El precio de la plata sube un 2%

Resumen diario: Datos débiles en EE.UU. arrastran a los mercados; nueva presión sobre los metales preciosos

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.