Morgen, am 13. Oktober, werden die Ergebnisse der großen US-Banken die Gewinnsaison für das dritte Quartal (Q1 2024 - Geschäftsjahr nicht Kalenderjahr) der US-Unternehmen eröffnen. JP Morgan (JPM.US), Wells Fargo (WFC.US) und Citigroup (C.US) werden ihre Ergebnisse vor Börseneröffnung vorlegen.

Was ist vom Bankensektor zu erwarten und worauf werden die Analysten achten?

- Die Anleger gehen davon aus, dass die Großbanken die Nutznießer der schwächeren Verfassung der regionalen Kreditinstitute sein werden, die mit Kundenabflüssen und Verlusten bei Anleihen und Gewerbeimmobilien zu kämpfen haben;

- Der Markt sieht vor allem JP Morgan (CET1-Quote 13,8 %) als Hauptgewinner - Wells Fargo sowie Citigroup werden voraussichtlich deutlich schwächer abschneiden. Nächste Woche werden die Ergebnisse der Bank of America, Goldman Sachs (beide am 17. Oktober) und Morgan Stanley (am 18. Oktober) bekannt gegeben;

- Die Analysten von JP Morgan rechnen nicht mit Einlagenabflüssen oder Liquiditätsproblemen bei den Großbanken. Sie wiesen darauf hin, dass die großen Banken in den USA selbst im März und April 2023 keine Abflüsse zu verzeichnen hatten, sondern - ganz im Gegensatz zu den Erwartungen einiger Analysten - einen Anstieg der Einlagen verzeichneten, wodurch sich die Liquidität erhöhte und neue Geschäftsmöglichkeiten eröffneten;

- Höhere Zinssätze und Einlagenabflüsse von kleinen zu großen, "sichereren" Banken mit einer immer noch starken Wirtschaft könnten die Leistung der Top-5-Banken in den USA begünstigen - obwohl Risiken und ernsthafte Herausforderungen am Horizont erkennbar sind.

Die Banken konkurrieren miteinander, indem sie den Einlegern immer höhere Zinssätze anbieten - sie haben auch mit Geldmarktfonds zu kämpfen, die inzwischen bis zu 5,5 % an Privatpersonen und Unternehmen zahlen, die ihr Kapital passiv anlegen wollen. Der regionale Bankensektor scheint sich in einer besonders problematischen Lage zu befinden und wird es sehr schwer haben, mit den größten Instituten zu konkurrieren. Die Saison der Regionalbanken wird mit der Holdinggesellschaft US Bancorp am 18. Oktober vor Eröffnung der Sitzung beginnen.

Die US Wirtschaft ist immer noch stark - aber die Risiken bleiben bestehen

Nach dem Zusammenbruch dreier mittelgroßer Banken im Frühjahr 2023 ist der Markt beruhigt, dass die größten US-Institute wahrscheinlich trockenen Fußes durch die Krise kommen und sich gut positionieren, um von der (noch) anhaltenden Stärke der US-Wirtschaft und höheren Zinsen zu profitieren, was sich positiv auf die Zinserträge auswirkt. Auf der anderen Seite müssen sie sich jedoch einem stärkeren Wettbewerb stellen und den Einlegern höhere Zinssätze für Einlagen bieten. Außerdem könnten die Kreditaktivitäten (und die Nachfrage) der Verbraucher im Jahr 2024 zurückgehen, wenn sich die Wirtschaft in einem Umfeld teurer Kredite abschwächt. Die Analysten von PIMCO gehen davon aus, dass sich das Wachstum der US-Wirtschaft Ende dieses Jahres abschwächen und 2024 zwischen Stagnation und leichter Rezession "schweben" wird.

Die Herausforderungen sind zweifellos beträchtlich, aber im Gegensatz zu kleinen Kreditgebern können die größten Institute auf mehr Unterstützung durch die Federal Reserve und Zugang zu Mitteln aus dem Kreditfenster zählen. Umgekehrt sieht die Wall Street bei ihnen keine große Chance, die systemischen Risiken zu verwirklichen, die mit zunehmenden Verlusten bei Anleihen oder Gewerbeimmobilien verbunden sind (bei denen regionale Banken relativ stärker und potenziell am gefährlichsten engagiert sind). Darüber hinaus erwarten die Anleger, dass das Kapital in die größten Banken fließt und aus den "instabilen" kleinen regionalen Kreditgebern flieht.

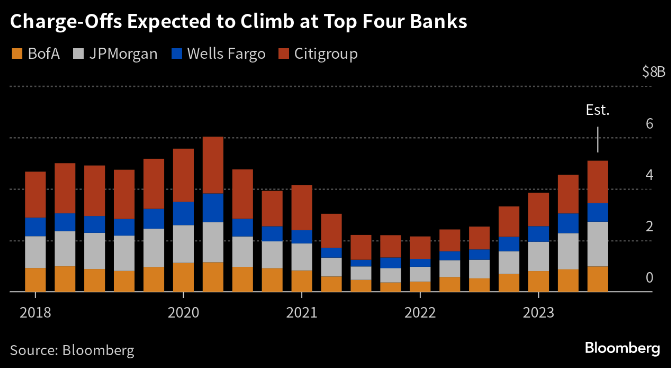

Höhere Zinssätze bedeuten auch ein größeres Risiko von Insolvenzen und Kreditausfällen. Laut Bloomberg-Daten müssen die größten US-Banken mit den höchsten Abschreibungen für "faule Kredite" seit dem zweiten Quartal 2020 rechnen. Die erwarteten Wertberichtigungen für Kreditausfälle im dritten Quartal bei den größten US-Banken werden Analysten zufolge 5,3 Mrd. $ erreichen (Anstieg um fast 100 % im Jahresvergleich) - ein historisch gesehen jedoch immer noch nicht sehr hohes Niveau. Quelle: Bloomberg Finance LP

Da die Ungewissheit über die künftige Entwicklung der Wirtschaft zunimmt und die Stärke der Verbraucher mittelfristig unter Druck geraten könnte, erhöhen Wells Fargo, Citi und JP Morgan die "Regentagefonds". Quelle: Reuters, Manya Saini

JP Morgan (JPM.US)

Die Analysten des KBW-Index haben kürzlich darauf hingewiesen, dass sich die Aktie von JP Morgan aufgrund des wachsenden Marktanteils des Bankenriesen, des steigenden Einlagenvolumens und der steigenden Volumina sowie einer allgemeinen Verbesserung der Nettogewinne im Jahr 2023 besser verhalten könnte. Bloomberg-Daten zufolge wird die Bank wahrscheinlich die stärkste Wachstumsrate unter den US-Investmentbanken verzeichnen. Die Risikovorsorge im Kreditgeschäft wird voraussichtlich um 16% gegenüber dem Vorjahr steigen. Ein Anstieg des Kreditportfolios der Bank, der sich indirekt auch aus der Übernahme der gescheiterten First Republic Bank ergibt, könnte zu zusätzlichen Gewinnen durch höhere Zinsen führen.

- Geschätzte Einnahmen: 39,55 Mrd. USD (19% Wachstum gegenüber dem Vorjahr)

- Geschätzter Gewinn pro Aktie (EPS): 3,9 $ gegenüber 4,98 $ im 2. Quartal (3,53 erwartet im 2. Quartal 2023, Anstieg um 29% im Jahresvergleich)

- Nettozinsmarge: 2,63% vs. 2,62% in Q3 2022

- Betriebsausgaben: 22 Mrd. $ gegenüber 19,2 Mrd. $ in Q3 2022

- Gewinnerwartungen laut Bloomberg-Analysten. Quelle: Bloomberg Finance LP

Die Wall Street erwartet einen steigenden Trend beim Gewinn pro Aktie von JP Morgan, der größten Bank in den USA. Interessanterweise ist der Aktienkurs in letzter Zeit trotz steigender EPS (rote Linie) gesunken - wenn die Ergebnisse starke EPS bestätigen - wird JP Mogran ein dynamisches Wachstum erleben? Quelle: Bloomberg Finance LP

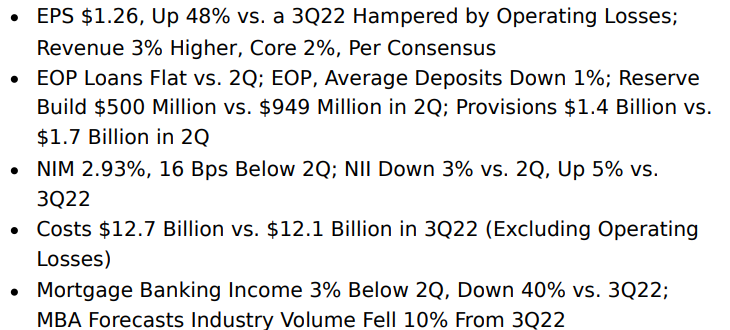

Wells Fargo (WFC.US)

Analysten wiesen darauf hin, dass sich die Bank langsam von den aufsichtsrechtlichen Turbulenzen erholt, in denen sie kürzlich 35 Millionen Dollar an Gebühren an Kunden zurückerstattete, die trotz versprochener Rabatte auf Maklerkontogebühren erhoben wurden. Es wird erwartet, dass die Hypothekenerträge ab dem 3. Quartal 2022 um 40 % sinken werden, da die Nachfrage nach Hypotheken aufgrund der hohen Zinssätze zurückgeht. Die Analysten erwarten auch einen Rückgang der durchschnittlichen Einlagen um 1 %, aber einen um fast 50 % geringeren Anstieg der Rückstellungen für Kreditausfälle im Vergleich zu Q2 2023.

- Geschätzte Einnahmen: 21,11 Mrd. USD (bescheidener Anstieg um 3% gegenüber dem Vorjahr)

- Geschätzter Gewinn pro Aktie: 1,26 $ (um 48% höher als im Vorjahr, wenn man die operativen Verluste berücksichtigt)

- Betriebliche Aufwendungen: 12,7 Mrd. $ gegenüber 12,1 Mrd. $ in Q2 2022

- Provisionserträge: 1,4 Mrd. USD vs. 1,7 Mrd. USD in Q2 2023

Gewinnerwartungen der Bloomberg-Analysten. Quelle: Bloomberg Finance LP

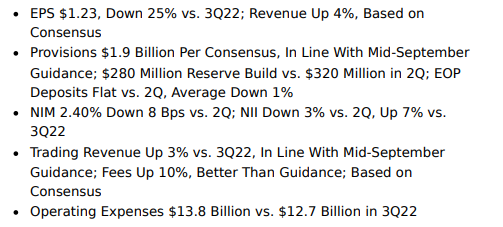

Citigroup (C.US)

Die Bank befindet sich in einer Umstrukturierung, in deren Rahmen ihre ausländischen Verbraucherbankabteilungen verkauft werden sollen. Der Markt wird die Kommentare von CEO Jane Fraser zur laufenden Umstrukturierung und (möglicherweise) zum möglichen Stellenabbau abwarten. Die Rückstellungen für Kreditausfälle werden im dritten Quartal voraussichtlich um 9 % steigen. Die Wall Street erwartet, dass das Kreditportfolio und die Zinserträge der Citigroup von dem Engagement im Kreditkartengeschäft und der Normalisierung der Dynamik in dieser Branche im dritten Quartal profitieren werden. Die Wall Street erwartet, dass die Kosten der Bank im Quartals- und Jahresvergleich steigen werden (13,8 Mrd. USD gegenüber 12,7 Mrd. USD im 3. Quartal 2022), aber die Citi ist immer noch auf dem besten Weg, ihre jährliche Kostenprognose von höchstens 54 Mrd. USD (ohne die Auswirkungen der FDIC) zu erfüllen.

- Geschätzte Einnahmen: 19,22 Mrd. USD (4% höher als im Vorjahr)

- Geschätzter Gewinn pro Aktie (EPS): 1,23 $ gegenüber 1,37 $ im 2. Quartal 2023 (seinerzeit geschätzt auf 1,32 $)

Erwartungen der Bloomberg-Analysten für Q3. Quelle: Bloomberg Finance LP

CHARTANALYSE

JP Morgan (JPM.US) und Wells Fargo (WFC.US) Charts, D1-Intervall

Bei der Aktie von JP Morgan (JPM.US) können wir feststellen, dass der Kursverlauf die rückläufige Kopf-Schulter-Formation aus dem Frühjahr bereits negiert hat und die Aktie seit den Tiefstständen im April um fast 40 % zulegen konnte. Kurzfristig liegt der Hauptwiderstand bei 149 - 150 $, wo wir das 23,6 Fibo-Retracement der Aufwärtswelle von 2020 und ein wichtiges psychologisches Niveau sehen - der Ausbruch aus diesem Bereich könnte eine Rallye in Richtung historischer Höchststände einläuten. Andererseits könnte ein Rückgang bis in den Bereich um 140 $ (wichtige SMA200-Unterstützung, rote Linie) den weiteren Trend der Bankaktien in Frage stellen und in einem extremen Abwärtsszenario einen Test der Niveaus vom Frühjahr 2023 ankündigen.

Quelle: xStation5 von XTB

Ein Blick auf den Chart von Wells Fargo (WFC.US) zeigt, dass alle drei wichtigen Durchschnitte (SMA200, 100 und 50) umso wichtiger erscheinen, um die Reaktion der Aktie nach den Ergebnissen des dritten Quartals zu beobachten. Im Gegensatz zu JP Morgan ist es der Wells Fargo-Aktie nicht gelungen, sich von ihrem Tiefpunkt im April dieses Jahres dynamisch zu erholen, und eine Abwärtsreaktion könnte sie bis auf 36 $ drücken, wo wir das 61,8-Fibo-Retracement der Aufwärtswelle vom Frühjahr 2020 sehen. Andererseits könnte eine positive Aufnahme des Berichts die Chance eröffnen, den SMA200 bei 42 $ pro Aktie zu durchbrechen - was möglicherweise eine Trendwende nach oben bedeuten könnte.

Insight/2023/10.2023/10.10.2023_Looking%20Ahead%20to%20Bank%20Earnings%20Season/02-the-kbw-regional-bank-index.png?width=3404&height=1864&name=02-the-kbw-regional-bank-index.png) Der Index der US-Regionalbanken liegt immer noch in der Nähe der Tiefststände vom Juni 2023, was möglicherweise darauf hindeutet, dass die Probleme und Herausforderungen des Bankensektors noch nicht ausgestanden sind. Die Verluste in den Anleiheportfolios weiten sich aufgrund der steigenden Renditen aus. Quelle: FactSet

Der Index der US-Regionalbanken liegt immer noch in der Nähe der Tiefststände vom Juni 2023, was möglicherweise darauf hindeutet, dass die Probleme und Herausforderungen des Bankensektors noch nicht ausgestanden sind. Die Verluste in den Anleiheportfolios weiten sich aufgrund der steigenden Renditen aus. Quelle: FactSet

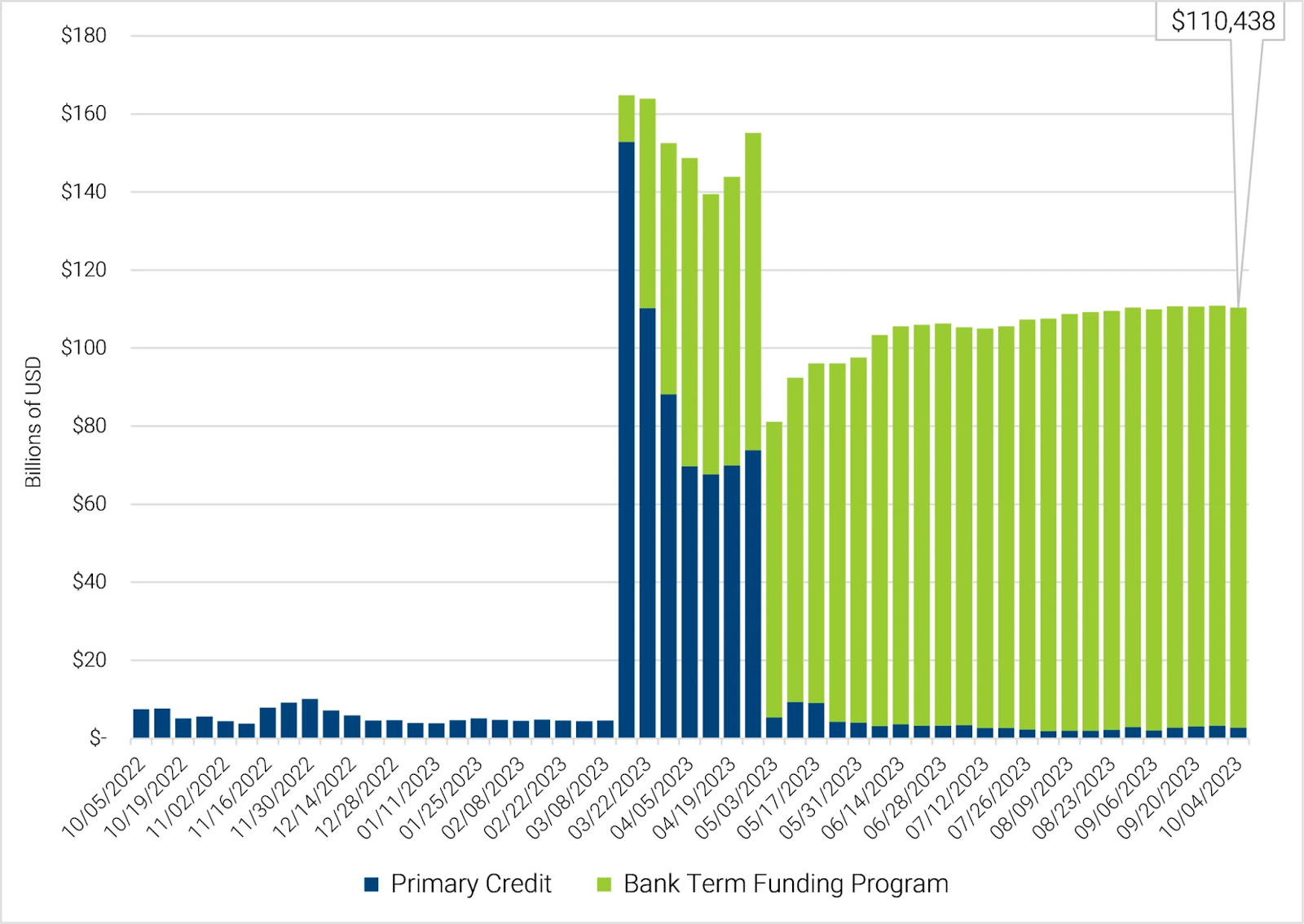

Die Inanspruchnahme von Mitteln aus dem Bank Term Funding Program bleibt hoch. Quelle: FactSet

DER DEUTSCHE LEITINDEX

Die "große" Handelszeit geht von 08.00 bis 22.00 Uhr deutscher Zeit. Viele andere Broker bieten einen niedrigen Spread nur von 09.00 bis 17:30 Uhr - XTB bietet den durchgängig niedrigen Spread in der GROSSEN Handelszeit. Erleben Sie den XTB Vorteil.

BÖRSE HEUTE: Tech-Aktien und Edelmetalle unter Druck – Dollar stabilisiert sich (12.02.2026)

Aktien News: Quantum-Aktien unter Druck – Korrektur oder langfristige Chance?

Aktien News: Howmet Aerospace Aktie auf Allzeithoch

US Börsenstart: Nasdaq 100 schwächer – Cisco-Zahlen und KI-Fokus im Blick

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte

Der Autor (m/w/d) kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein.

Die Autoren der Veröffentlichungen verfassen jene Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen verfasst. Veröffentlichungen von XTB, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen von Mitarbeitern von XTB hinsichtlich der Finanzmärkte, stellen keine Beratung des Kunden durch XTB dar und können auch nicht als solche ausgelegt werden. Die Publikation stellt weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten irgendeiner Finanzanlage dar. XTB ist nicht dazu verpflichtet, die Informationen in dieser Marketingmitteilung zu aktualisieren, abzuändern oder zu ergänzen, wenn sich ein in dieser Publikation genannter Umstand oder eine darin enthaltene Stellungnahme, Einschätzung, Idee oder Prognose ändert oder unzutreffend wird. XTB haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Wertentwicklungen von Handelswerten aus der Vergangenheit sind kein verlässlicher Indikator für Wertentwicklungen in der Zukunft!

Die bereitgestellten Informationen enthalten KEINE Kostenbetrachtung wie Transaktionskosten, Konvertierungskosten oder Spreads. Solche Kosten können anfallen und die Ergebnisse beeinflussen. Die Rendite kann sich aufgrund von Währungsschwankungen erhöhen oder verringern, wenn die Angaben auf Zahlen beruhen, die auf eine andere Währung als die offizielle Währung des Landes lauten, in dem der Anleger oder potenzielle Anleger ansässig ist bzw in welcher Währung das Handelskonto geführt wird.

XTB S.A. (samt Zweigniederlassungen) ist kein Steuerberater und prüft nicht, ob eine Anlageentscheidung für die Kunden steuerlich günstig ist. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen eines Kunden ab und kann künftig Änderungen unterworfen sein. Kurse bzw. der Wert eines Finanzinstruments können steigen und fallen.

RISIKOHINWEIS für CFD

CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 75% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen von XTB stellen keine Anlageberatung dar. Die Mitteilungen sind als Werbemitteilung zu verstehen.