- Alphabet, Microsoft und Intel werden heute ihre Quartalsergebnisse veröffentlichen.

- Die Berichte werden nach Abschluss der Wall-Street-Sitzung veröffentlicht.

- Besonderes Augenmerk liegt auf den Cloud-, KI- und Werbeerlösen bei Alphabet. Es wird erwartet, dass sich das Cloud-Umsatzwachstum bei Microsoft verlangsamt.

Die Aufmerksamkeit richtet sich auf das Foundry-Geschäft bei den Intel-Ergebnissen. Händler erhalten heute nach Abschluss der Wall-Street-Sitzung Quartalsergebnisse von drei bekannten US-Technologieunternehmen. Alphabet (GOOGL.US), Microsoft (MSFT.US) und Intel (INTC.US). Die Berichte der drei könnten die Stimmung gegenüber dem US-Technologiesektor beeinflussen. Händler sollten jedoch beachten, dass Märkte unberechenbar sind und ein Übertreffen der Quartalsergebnisse nicht unbedingt zu einem Kursanstieg nach den Quartalsergebnissen führt - enttäuschende Quartalsergebnisse von Tesla ließen die Aktien des Elektrofahrzeugherstellers steigen, während Meta Platforms trotz besser als erwarteter Ergebnisse vorbörslich schwächelt. Werfen wir einen kurzen Blick darauf, was der Markt von Alphabet, Microsoft und Intel erwartet und worauf man achten sollte.

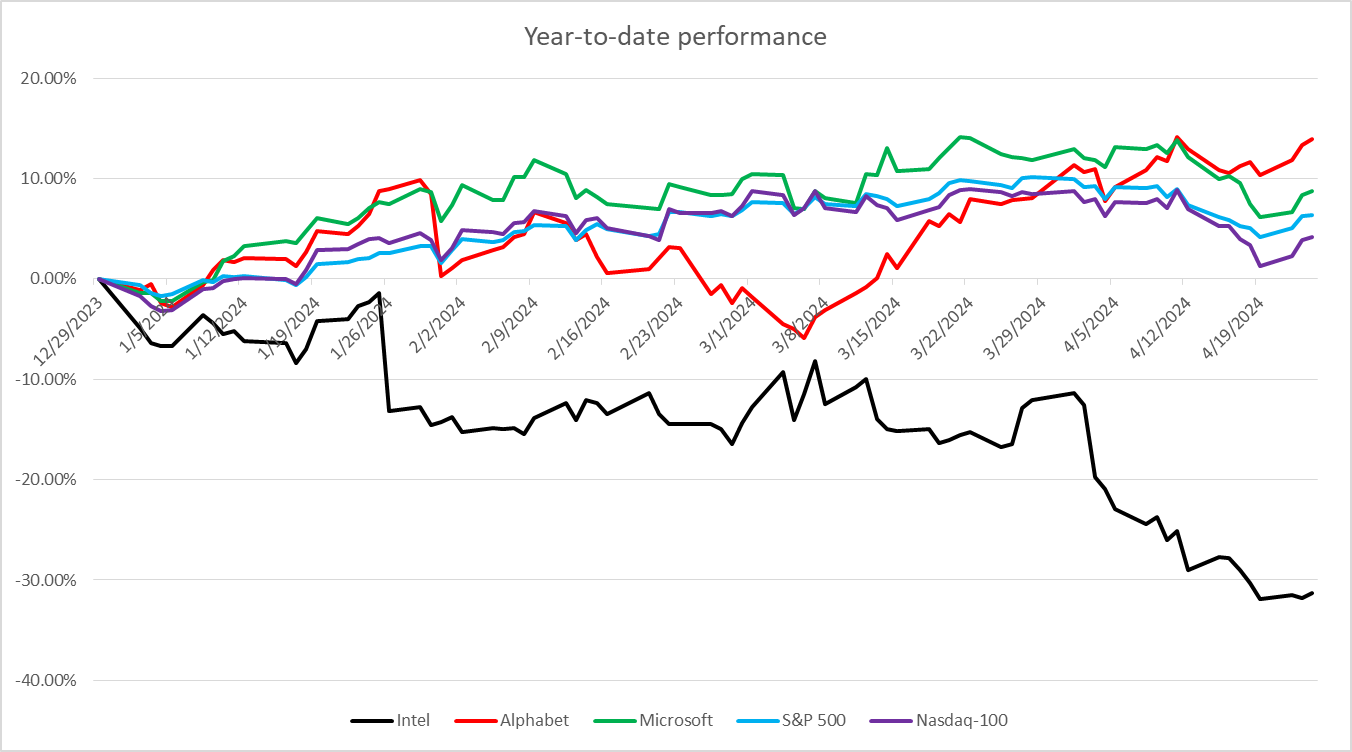

Während Alphabet und Microsoft bisher in diesem Jahr den breiten Markt übertroffen haben, hat Intel signifikant unterdurchschnitten. Quelle: Bloomberg Finance LP, XTB Research

Aus den drei großen US-Technologieunternehmen, die heute ihre Quartalsergebnisse veröffentlichen, scheint Microsoft in Bezug auf das zukünftige KGV (Kurs-Gewinn-Verhältnis) am teuersten zu sein. Quelle: Bloomberg Finance LP, XTB

Alphabet

Alphabet (GOOGL.US) hat bisher in diesem Jahr den S&P 500 und den Nasdaq-100 übertroffen und seit Jahresbeginn fast 14 % zugelegt. Das Hauptaugenmerk im Bericht von Alphabet wird hauptsächlich auf drei Punkten liegen - KI, Cloud und Werbung. Die Optionsmärkte deuten auf eine 5,7%ige Kursbewegung nach den Quartalsergebnissen hin.

Es wird erwartet, dass Alphabet ein über 13%iges Wachstum des Gesamtumsatzes im ersten Quartal 2024 gegenüber dem Vorjahr verzeichnet. Das Wachstum im Cloud-Segment wird voraussichtlich weiterhin stark bleiben. Während dieses Segment aufgrund seiner Größe ein verlangsamtes Wachstum verzeichnet hat, erwarten Analysten, dass das Cloud-Umsatzwachstum im Jahresvergleich ungefähr auf dem gleichen Niveau wie im vierten Quartal 2023 bleiben wird, was höher war als das Wachstum im dritten Quartal 2024.

Das Cloud-Segment wird genau beobachtet, da es das am schnellsten wachsende Segment von Alphabet ist, aber Investoren werden auch auf Werbung achten - die größte Einnahmequelle des Unternehmens. Es wird erwartet, dass das Unternehmen ein über 10%iges Wachstum bei den Werbeerlösen verzeichnet, eine Beschleunigung gegenüber den 9,5%, die im vierten Quartal 2023 gemeldet wurden. Wenn dies bestätigt wird, würde dies das fünfte Quartal in Folge mit beschleunigtem Wachstum der Werbeeinnahmen markieren.

Last but not least werden auch Kommentare zur KI genau verfolgt. Ein Eintauchen in KI trägt dazu bei, das Wachstum von Google Cloud anzukurbeln, daher werden die beiden wahrscheinlich gemeinsam analysiert.

Erwartungen für das erste Quartal 2024

Umsatz: 79,04 Milliarden US-Dollar (+13,3% YoY) Google-Dienste: 69,06 Milliarden US-Dollar (+11,5% YoY) Google-Werbung: 60,18 Milliarden US-Dollar (+10,3% YoY) Google Cloud: 9,37 Milliarden US-Dollar (+25,8% YoY) Andere Wetten: 372 Millionen US-Dollar (+29,3% YoY) Absicherung: 96 Millionen US-Dollar (+14,4% YoY) Umsatz ohne Traffic Acquisition Costs: 66,07 Milliarden US-Dollar (+13,8% YoY) Bruttogewinn: 44,72 Milliarden US-Dollar (+14,1% YoY) Bruttomarge: 56,9% vs. 56,1% im Vorjahr Betriebsergebnis: 22,39 Milliarden US-Dollar (+28,6% YoY) Google-Dienste: 24,3 Milliarden US-Dollar (+11,8% YoY) Google Cloud: 672 Millionen US-Dollar (+252% YoY) Andere Wetten: -1,12 Milliarden US-Dollar Absicherung: -1,65 Milliarden US-Dollar Betriebsmarge: 28,6% vs. 25% im Vorjahr Nettogewinn: 19,6 Milliarden US-Dollar (+30,2% YoY) Nettomarge: 22,4% vs. 21,6% im Vorjahr Bereinigtes EPS: 1,53 USD vs. 1,17 USD im Vorjahr Investitionen in Sachanlagen: 10,24 Milliarden US-Dollar (+62,8% YoY)

Alphabet (GOOGL.US) bleibt nahe an einem Allzeithoch. Die Aktie zog sich in der ersten Hälfte des April 2024 zurück, konnte aber seitdem fast alle Verluste wieder wettmachen. Die Aktie wird leicht unterhalb der Widerstandszone von 160 $ gehandelt, und ein starkes Ergebnis für das erste Quartal könnte den Preis auf neue Rekordniveaus drücken. Quelle: xStation5

Microsoft

Microsoft (MSFT.US) hat bisher in diesem Jahr den S&P 500 und den Nasdaq-100 übertroffen und seit Jahresbeginn über 8 % zugelegt, nachdem sie 2023 um 90 % gestiegen war. Bei dem bevorstehenden Quartalsbericht werden sich die Anleger hauptsächlich auf das Cloud-Geschäft konzentrieren, das in letzter Zeit ein wichtiger Wachstumstreiber war. Die Optionsmärkte deuten auf eine 4,8%ige Kursbewegung nach den Quartalsergebnissen hin.

Es wird erwartet, dass Microsoft im Geschäftsjahr-Q3 2024 (Kalender-Q1 2024) ein über 15%iges Wachstum des Gesamtumsatzes gegenüber dem Vorjahr verzeichnet. Cloud wird voraussichtlich das größte Segment im Umsatz sein und ein wichtiger Wachstumstreiber bleiben. Das Umsatzwachstum im Segment Intelligent Cloud wird voraussichtlich auf etwa 19% YoY zurückgehen, von 20,3% YoY im Geschäftsjahr-Q2 2024 (Kalender-Q4 2023). Es wird jedoch erwartet, dass es schneller ist als das 15,9%ige YoY-Wachstum, das im Vorjahreszeitraum verzeichnet wurde. Die breitere Kategorie Cloud-Erlöse - Commercial Cloud Revenue - wird voraussichtlich erstmals in der Geschichte ein Wachstum von unter 20% YoY verzeichnen.

KI wird ein wichtiges Thema im Quartalsbericht sein, genauer gesagt, wie sie das Wachstum in der Azure-Cloud beeinflusst. KI trug im Geschäftsjahr-Q1 2024 (Kalender-Q3 2023) mit 300 Basispunkten zum Wachstum von Azure bei, und dieser Beitrag stieg im Geschäftsjahr-Q2 2024 (Kalender-Q4 2023) auf 600 Basispunkte.

Das Geschäftsjahr-Q3 2024 war auch das erste volle Quartal nach einer Konsolidierung von Activision in Microsoft nach einer Übernahme. Es wird erwartet, dass die Übernahme das Umsatzwachstum beschleunigt, aber gleichzeitig gewinnverwässernd ist.

Erwartungen für das Geschäftsjahr-Q3 2024

Umsatz: 60,88 Milliarden US-Dollar (+15,2% YoY) Productivity & Business Processes: 19,54 Milliarden US-Dollar (+11,6% YoY) Intelligent Cloud: 26,25 Milliarden US-Dollar (+18,9% YoY) More Personal Computing: 15,07 Milliarden US-Dollar (+13,6% YoY) Commercial Cloud Revenue: 33,93 Milliarden US-Dollar (+19% YoY) Bruttogewinn: 42,31 Milliarden US-Dollar (+15,2% YoY) Bruttomarge: 69,1% vs. 69,5% im Vorjahr Betriebsergebnis: 25,64 Milliarden US-Dollar (+14,7% YoY) Productivity & Business Processes: 9,93 Milliarden US-Dollar (+15% YoY) Intelligent Cloud: 11,71 Milliarden US-Dollar (+23,6% YoY) More Personal Computing: 4,51 Milliarden US-Dollar (+6,6% YoY) Betriebsmarge: 43,0% vs. 42,3% im Vorjahr Nettogewinn: 21,06 Milliarden US-Dollar (+15,1% YoY) Nettomarge: 34,0% vs. 34,6% im Vorjahr Bereinigtes EPS: 2,83 USD vs. 2,45 USD im Vorjahr

Microsoft (MSFT.US) erreichte Ende März 2024 frische Allzeithochs über 430 $ pro Aktie. Die Aktie begann jedoch später zu kämpfen und fiel um rund 8 % von den Rekordhochs. Die Rückgänge wurden in der Unterstützungszone unterhalb der Marke von 400 $ gestoppt, und die Aktie begann sich zu erholen. Wird die Veröffentlichung der Quartalsergebnisse für das dritte Geschäftsquartal den Treibstoff für ein Rallye zu neuen Allzeithochs liefern? Quelle: xStation5

Intel

Obwohl Intel (INTC.US) ein kleineres Unternehmen ist und möglicherweise nicht so viel Aufmerksamkeit auf sich zieht wie Alphabet oder Microsoft, wird sein Bericht ebenfalls genau beobachtet. Immerhin gehört es zu den führenden US-Halbleiteraktien. Intel hinkt bisher deutlich dem S&P 500 und dem Nasdaq-100 hinterher und hat seit Jahresbeginn über 30 % verloren. Die Optionsmärkte deuten auf eine 7,4%ige Kursbewegung nach den Quartalsergebnissen hin.

Es wird erwartet, dass Intel im ersten Quartal einen 8,5%igen Anstieg des Gesamtumsatzes gegenüber dem Vorjahr verzeichnet, wobei erwartet wird, dass das größte Segment Client Computing um fast 30% und das Segment Datacenter & AI um fast 20% zurückgeht. Es wird jedoch viel Aufmerksamkeit auf das Intel Foundry-Geschäft gelegt. Intel versucht, sich als weltweit tätiges Chip-Foundry-Unternehmen neu zu positionieren. Das Foundry-Geschäft besteht darin, Chips für Dritte herzustellen, ähnlich wie TSMC. Intel hat viele Mittel aus dem CHIPS-Gesetz erhalten, um die Fertigungskapazität zu erweitern, aber es gibt einige Hindernisse für das Wachstum. Eines der größten Hindernisse, das es von TSMC unterscheidet, ist die Tatsache, dass Intel auch seine eigenen Chips entwirft, was das Wachstumspotenzial für sein Foundry-Geschäft einschränkt. Warum? Einige Unternehmen, wie zum Beispiel AMD, könnten zögerlich sein, die Foundry-Dienste von Intel zu nutzen, da dies bedeuten würde, dass sie Intel, ihrem direkten Konkurrenten, die Baupläne ihrer neuen Designs übergeben müssten. Intel könnte jedoch Kunden unter Unternehmen anziehen, die keine Chips ähnlicher Klasse und Verwendung wie Intel entwerfen. Dazu gehören zum Beispiel Nvidia und Apple.

Da Intel das Foundry-Geschäft als nächsten Wachstumstreiber bewirbt, wird der Ausblick für das Segment genau beobachtet. Man sollte jedoch im Hinterkopf behalten, dass das Segment weniger als 2% des Gesamtumsatzes von Intel ausmacht und sein Wachstum sich im zweiten Halbjahr 2023 verlangsamt hat, daher wird es einige Zeit dauern, bis es wirklich bedeutend für das Unternehmen wird.

Erwartungen für das erste Quartal 2024

Umsatz: 12,71 Milliarden US-Dollar (+8,5% YoY) Client Computing: 7,39 Milliarden US-Dollar (+28,1% YoY) Datacenter & AI: 3,45 Milliarden US-Dollar (-19,2% YoY) Network & Edge: 1,35 Milliarden US-Dollar (-13,8% YoY) Intel Foundry: 170 Millionen US-Dollar (+44% YoY) Mobileye: 372 Millionen US-Dollar (-18,8% YoY) Bruttogewinn: 5,70 Milliarden US-Dollar (+24,8% YoY) Bruttomarge: 44,5% vs. 38,4% Betriebsergebnis: 562 Millionen US-Dollar (-294 Millionen US-Dollar im Vorjahr) Betriebsmarge: 4,8% vs. -2,5% im Vorjahr Nettogewinn: 580 Millionen US-Dollar (-169 Millionen US-Dollar im Vorjahr) Nettomarge: 4,5% vs. -1,5% im Vorjahr

Intel (INTC.US) hat in diesem Jahr signifikant unterdurchschnittlich abgeschnitten. Die Aktie bewegte sich weiter nach unten, durchbrach eine Reihe von Unterstützungszonen und erreichte den niedrigsten Stand seit einem halben Jahr. Die Verkaufswelle wurde jedoch in der zweiten Hälfte des April gestoppt, und eine positive Überraschung im Q1-Gewinnbericht könnte eine Aufwärtskorrektur einleiten. Quelle: xStation5

RTL AKTIE 🔴 Analyse und Einschätzung für Investoren

Palo Alto Networks Aktie: CyberArk-Deal stärkt Wachstum

US Börsenstart: Starke Non-Farm Payrolls beflügeln die US Börse

BÖRSE AKTUELL: Ölpreis steigt aufgrund der Spannungen zwischen den USA und dem Iran 📈 Europäische Indizes vor Veröffentlichung des US-Arbeitsmarktberichts verhalten

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte

Der Autor (m/w/d) kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein.

Die Autoren der Veröffentlichungen verfassen jene Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen verfasst. Veröffentlichungen von XTB, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen von Mitarbeitern von XTB hinsichtlich der Finanzmärkte, stellen keine Beratung des Kunden durch XTB dar und können auch nicht als solche ausgelegt werden. Die Publikation stellt weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten irgendeiner Finanzanlage dar. XTB ist nicht dazu verpflichtet, die Informationen in dieser Marketingmitteilung zu aktualisieren, abzuändern oder zu ergänzen, wenn sich ein in dieser Publikation genannter Umstand oder eine darin enthaltene Stellungnahme, Einschätzung, Idee oder Prognose ändert oder unzutreffend wird. XTB haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Wertentwicklungen von Handelswerten aus der Vergangenheit sind kein verlässlicher Indikator für Wertentwicklungen in der Zukunft!

Die bereitgestellten Informationen enthalten KEINE Kostenbetrachtung wie Transaktionskosten, Konvertierungskosten oder Spreads. Solche Kosten können anfallen und die Ergebnisse beeinflussen. Die Rendite kann sich aufgrund von Währungsschwankungen erhöhen oder verringern, wenn die Angaben auf Zahlen beruhen, die auf eine andere Währung als die offizielle Währung des Landes lauten, in dem der Anleger oder potenzielle Anleger ansässig ist bzw in welcher Währung das Handelskonto geführt wird.

XTB S.A. (samt Zweigniederlassungen) ist kein Steuerberater und prüft nicht, ob eine Anlageentscheidung für die Kunden steuerlich günstig ist. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen eines Kunden ab und kann künftig Änderungen unterworfen sein. Kurse bzw. der Wert eines Finanzinstruments können steigen und fallen.

RISIKOHINWEIS für CFD

CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 75% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen von XTB stellen keine Anlageberatung dar. Die Mitteilungen sind als Werbemitteilung zu verstehen.