- Tesla wird heute nach Börsenschluss die Ergebnisse für Q1 veröffentlichen

- Die Aktie wird seit Jahresbeginn um über 40% niedriger gehandelt

- Q1-Auslieferungen und Produktionsdaten enttäuschten

- Preissenkungen deuten auf schwächere Nachfrageaussichten hin

- Unternehmen muss Investoren davon überzeugen, dass eine Trendwende in Sicht ist

Tesla (TSLA.US) wird diesen Dienstag nach Börsenschluss an der Wall Street seinen Ergebnisbericht für das erste Quartal 2024 veröffentlichen. Die Tesla-Aktie befindet sich seit über einem halben Jahr auf Talfahrt und ist kürzlich auf den niedrigsten Stand seit Ende Januar 2023 gefallen. Der Ergebnisbericht kann eine Chance sein, die Stimmung für die Aktie zu drehen, aber das Unternehmen wird beweisen müssen, dass sich die Aussichten verbessern.

Was erwartet der Markt von den Tesla-Ergebnissen?

Die bevorstehende Veröffentlichung von Tesla wird angesichts des anhaltenden Ausverkaufs der Aktien des Unternehmens genau analysiert werden. Die Auslieferungen und Produktionsdaten für das erste Quartal 2024 wurden bereits veröffentlicht und enttäuschten erheblich, so dass Trader nun versuchen werden, im vollständigen Quartalsbericht etwas Positives zu finden. Analysten erwarten ein flaches Umsatzwachstum im Vergleich zum Vorjahresquartal und einen Rückgang des Bruttogewinns, der auf gestiegene Kosten und Aufwendungen zurückzuführen ist.

Erwartungen für das 1. Quartal 2024

- Umsatz: 23,37 Mrd. USD (+0,2% gegenüber dem Vorjahr)

- Umsatzkosten: 19,25 Mrd. USD (+2,2% gegenüber dem Vorjahr)

- Bruttogewinn: 3,96 Mrd. USD (-12,2% gegenüber dem Vorjahr)

- Bruttomarge: 16,9% (19,3% vor einem Jahr)

- Betriebskosten: 2,33 Mrd. USD (+25,9% gegenüber dem Vorjahr)

- Betriebsergebnis: 1,73 Mrd. USD (-35% gegenüber dem Vorjahr)

- Operative Marge: 7,4% (11,4% vor einem Jahr)

- Nettogewinn: 1,66 Mrd. USD (-33,9% gegenüber dem Vorjahr)

- Nettomarge: 7,1% (10,8% vor einem Jahr)

- Bereinigtes EPS: 0,59 USD (0,85 USD vor einem Jahr)

- Investitionsausgaben: 2,46 Mrd. USD (+18,8% gegenüber dem Vorjahr)

- Freier Cashflow: 1,19 Mrd. USD (+170% gegenüber dem Vorjahr)

Auslieferungen und Produktion im ersten Quartal enttäuschen

Die Daten zu den Auslieferungen und der Produktion im ersten Quartal 2024 wurden bereits veröffentlicht, und sie waren eine große Enttäuschung. Das Unternehmen meldete erhebliche Rückgänge bei den Auslieferungen und der Produktion im Vergleich zum Vorquartal. Auch im Jahresvergleich waren die Auslieferungen und die Produktion niedriger, was den ersten jährlichen Rückgang seit Q2 2020 bedeutet. Das Unternehmen erklärte, die Schwäche sei auf die Umleitung von Schiffen aufgrund der Feindseligkeiten im Roten Meer und die Brandstiftung in einem deutschen Werk sowie auf die frühe Phase des Produktionshochlaufs im Werk in Fremont zurückzuführen. Dies erklärt zwar die Schwäche in der Produktion, nicht aber die Schwäche bei den Auslieferungen.

Tesla Auslieferungen und Produktion im ersten Quartal

- Auslieferungen: 386 810 gegenüber 449 080 erwartet (-20,1% im Quartalsvergleich)

- 3-Jahres-Modell: 369 783 gegenüber 426 940 erwartet (-10% im Quartalsvergleich)

- Produktion: 433 371 gegenüber 452 976 erwartet (-12,5% im Quartalsvergleich)

- Modell 3/Jahr: 412 376 gegenüber 439 194 erwartet (-13,5% im Quartalsvergleich)

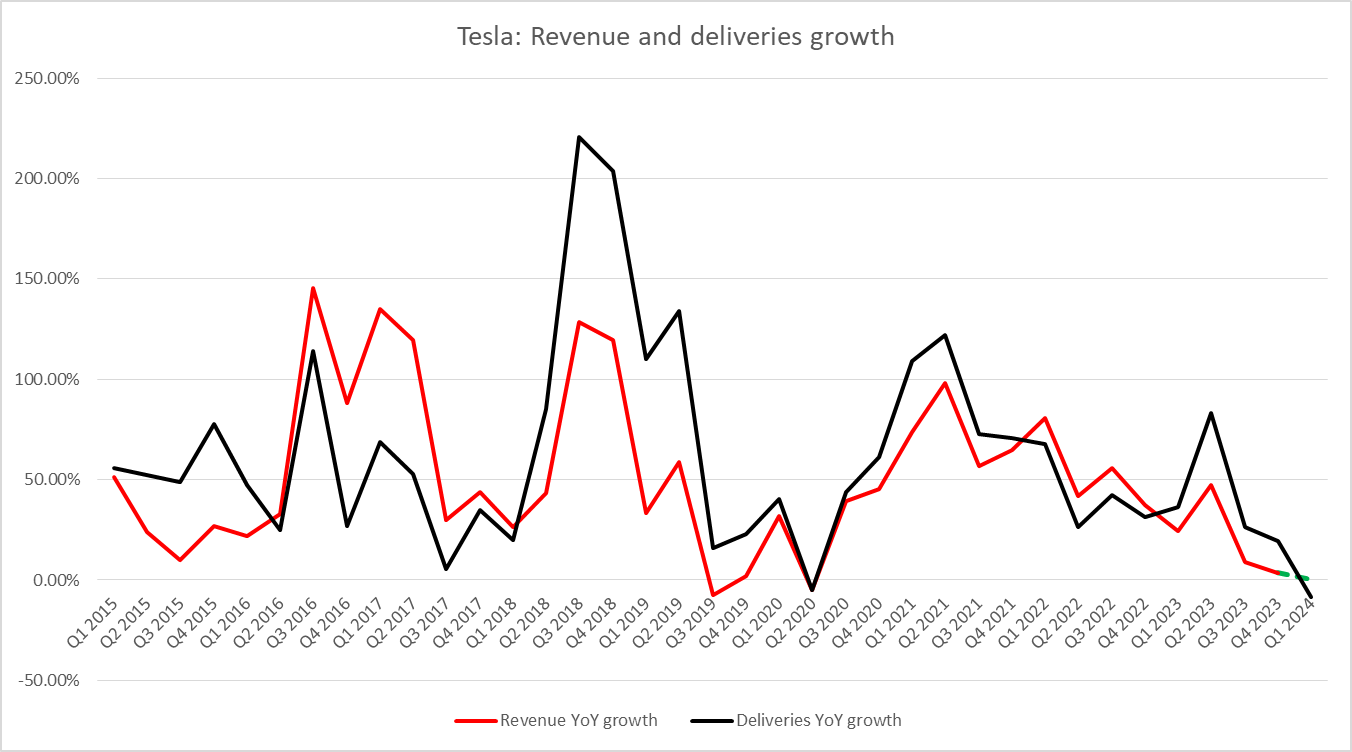

Einbrüche bei den Auslieferungen von Tesla gingen oft mit Einbrüchen bei den Einnahmen einher. Die grüne Spalte zeigt die Umsatzerwartungen für das erste Quartal 2024. Quelle: Bloomberg Finance LP, XTB Research

Einbrüche bei den Auslieferungen von Tesla gingen oft mit Einbrüchen bei den Einnahmen einher. Die grüne Spalte zeigt die Umsatzerwartungen für das erste Quartal 2024. Quelle: Bloomberg Finance LP, XTB Research

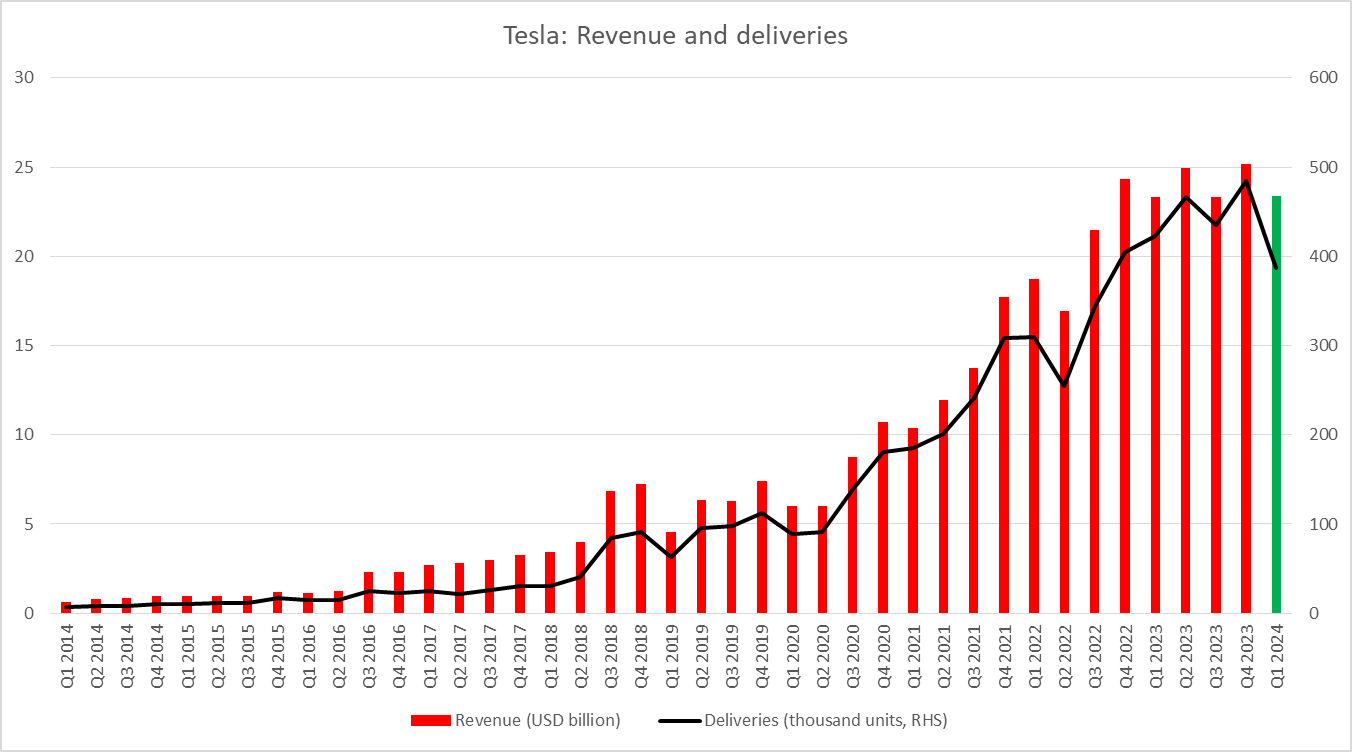

Das Umsatzwachstum von Tesla hat sich in den letzten Quartalen verlangsamt, zusammen mit einer Verlangsamung der Auslieferungen. Wird der Rückgang der Auslieferungen im Jahresvergleich jedoch auch zu einem niedrigeren Jahresumsatz im ersten Quartal 2024 führen? Die grüne Farbe steht für die Umsatzprognose für das erste Quartal 2024. Quelle: Bloomberg Finance LP, XTB Research

Das Umsatzwachstum von Tesla hat sich in den letzten Quartalen verlangsamt, zusammen mit einer Verlangsamung der Auslieferungen. Wird der Rückgang der Auslieferungen im Jahresvergleich jedoch auch zu einem niedrigeren Jahresumsatz im ersten Quartal 2024 führen? Die grüne Farbe steht für die Umsatzprognose für das erste Quartal 2024. Quelle: Bloomberg Finance LP, XTB Research

Preissenkungen und Wettbewerb in China

Die Auslieferungsdaten für das erste Quartal waren ein deutlicher Hinweis darauf, dass die Nachfrage nach Tesla-Fahrzeugen in Schwierigkeiten ist. Die Anleger haben vor kurzem eine weitere Nachricht erhalten, die diese Ansicht unterstützt. Tesla kündigte am Wochenende Preissenkungen von bis zu 2.000 USD pro Fahrzeug an und senkte die Preise für seine selbstfahrende Software um rund ein Drittel.

Unternehmen müssen ihre Kunden nicht mit Preissenkungen locken, wenn die Nachfrage nach ihren Produkten groß ist. Dennoch scheint der jüngste Schritt von Tesla ein klares und weiteres Zeichen dafür zu sein, dass sich die Nachfrageaussichten verschlechtern. Die starke Konkurrenz durch chinesische EV-Hersteller scheint ein Hauptgrund für die Schwäche der Tesla-Fundamentaldaten zu sein. Es ist jedoch unwahrscheinlich, dass die Konkurrenten von Tesla durch Preissenkungen abgewehrt werden können. Tatsächlich haben einige chinesische Elektroautohersteller, wie zum Beispiel Li Auto (LI.US), bereits mit Preissenkungen für ihre Fahrzeuge reagiert.

Tesla muss zeigen, dass der Turnaround in Sicht ist

Wie man aus den obigen Absätzen ersehen kann, gibt es fundamentale Gründe für den Einbruch des Aktienkurses von Tesla. Tesla war einer der Pioniere in der Elektroautoindustrie, und das Versprechen, dass Elektroautos die Zukunft der Automobilindustrie sind, hat die Bewertung des Unternehmens in den Himmel steigen lassen. Mit zunehmender Reife der Branche und wachsendem Wettbewerb kämpft Tesla jedoch darum, seinen Vorsprung zu halten. Die chinesischen Konkurrenten bieten billigere Produkte an, während die traditionellen Konkurrenten in der Automobilindustrie höhere Gewinnspannen erzielen.

Allerdings reicht ein überdurchschnittliches Ergebnis im ersten Quartal 2024 möglicherweise nicht aus, um das Blatt für die Tesla-Aktie zu wenden. Das Unternehmen wird zeigen müssen, dass eine Trendwende im Gange ist und sich die Aussichten verbessern.

Die Tesla-Aktie (TSLA.US) hat es schwer, da sie seit Jahresbeginn um über 40 % gefallen ist. Der Aktienkurs stürzte gestern nach der Nachricht über die Preissenkung auf ein 15-Monats-Tief. Angesichts des sich verschlechternden fundamentalen Bildes wird es dem Unternehmen schwer fallen, die Anleger davon zu überzeugen, dass gute Zeiten bevorstehen. Quelle: xStation5 von XTB

HANDELN beim TESTSIEGER:

- Der Testsieger bei den CFD Brokern 2023 bei Brokerwahl.de ist XTB

- über 66.000 Trader haben abgestimmt!

- Bester Service, beste Spreads und beste Technik

- Überzeugen Sie sich selbst und handeln Sie beim Besten CFD Broker Deutschlands laut Brokerwahl

RTL AKTIE 🔴 Analyse und Einschätzung für Investoren

Palo Alto Networks Aktie: CyberArk-Deal stärkt Wachstum

US Börsenstart: Starke Non-Farm Payrolls beflügeln die US Börse

BÖRSE AKTUELL: Ölpreis steigt aufgrund der Spannungen zwischen den USA und dem Iran 📈 Europäische Indizes vor Veröffentlichung des US-Arbeitsmarktberichts verhalten

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte

Der Autor (m/w/d) kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein.

Die Autoren der Veröffentlichungen verfassen jene Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen verfasst. Veröffentlichungen von XTB, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen von Mitarbeitern von XTB hinsichtlich der Finanzmärkte, stellen keine Beratung des Kunden durch XTB dar und können auch nicht als solche ausgelegt werden. Die Publikation stellt weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten irgendeiner Finanzanlage dar. XTB ist nicht dazu verpflichtet, die Informationen in dieser Marketingmitteilung zu aktualisieren, abzuändern oder zu ergänzen, wenn sich ein in dieser Publikation genannter Umstand oder eine darin enthaltene Stellungnahme, Einschätzung, Idee oder Prognose ändert oder unzutreffend wird. XTB haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Wertentwicklungen von Handelswerten aus der Vergangenheit sind kein verlässlicher Indikator für Wertentwicklungen in der Zukunft!

Die bereitgestellten Informationen enthalten KEINE Kostenbetrachtung wie Transaktionskosten, Konvertierungskosten oder Spreads. Solche Kosten können anfallen und die Ergebnisse beeinflussen. Die Rendite kann sich aufgrund von Währungsschwankungen erhöhen oder verringern, wenn die Angaben auf Zahlen beruhen, die auf eine andere Währung als die offizielle Währung des Landes lauten, in dem der Anleger oder potenzielle Anleger ansässig ist bzw in welcher Währung das Handelskonto geführt wird.

XTB S.A. (samt Zweigniederlassungen) ist kein Steuerberater und prüft nicht, ob eine Anlageentscheidung für die Kunden steuerlich günstig ist. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen eines Kunden ab und kann künftig Änderungen unterworfen sein. Kurse bzw. der Wert eines Finanzinstruments können steigen und fallen.

RISIKOHINWEIS für CFD

CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 75% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen von XTB stellen keine Anlageberatung dar. Die Mitteilungen sind als Werbemitteilung zu verstehen.