Die Wall Street-Futures fallen trotz besser als erwarteter Q4 2023-Ergebnisse der großen Tech-Werte. Sowohl die Berichte von Microsoft als auch von Alphabet (insbesondere von Microsoft aufgrund der künstlichen Intelligenz) waren stark, aber der Druck durch Gewinnmitnahmen hält an, da die Gewinne nicht gut genug waren, um die Stimmung an den Aktienmärkten von den aktuellen Niveaus aus wesentlich zu steigern. Die Gewinne von Big Tech waren in fast allen Bereichen besser als erwartet, während der Bericht von AMD überraschte, da "nur" die Einnahmen die Erwartungen übertrafen. Natürlich müssen wir die endgültige Reaktion auf die Gewinne bis zur morgigen Markteröffnung abwarten.

Alphabet (GOOGL.US)

Die Aktien verlieren 4 % nach den Ergebnissen, ohne dass im Bericht eine Prognose abgegeben wird. Schwächere Suchumsätze, Verbesserung bei Google Cloud

Starten Sie jetzt oder testen Sie unser Demokonto

Konto eröffnen DEMO TESTEN xStation App herunterladen xStation App herunterladenUmsatz: 86,31 Mrd. $ gegenüber 85,36 Mrd. $ erwartet

Gewinn pro Aktie (EPS): 1,64 $ gegenüber 1,59 $ erwartet.

- Google Werbung: 65,52 Mrd. $ vs. 65,8 Mrd. $ erwartet (13% YoY)

- Google Cloud: 9,19 Mrd. $ vs. 8,95 Mrd. $ erwartet (26% YoY vs. 23% erwartet und 22,5% YoY in Q3 2023)

- YouTube: 9,20 Mrd. $ vs. 9,16 Mrd. $ erwartet (15,5% gg. Vj.)

- Google Services: 76,31 Mrd. $ gegenüber 75,97 Mrd. $ erwartet

- Sonstige Einnahmen: 657M $ vs. 298,6M $ erwartet

- Freier Cashflow (FCF): 8 Mrd. $ gegenüber 15,9 Mrd. $ erwartet

- Kosten der Verkehrsakquisition: 16,9 Mrd. $ (8% YoY)

- Nettogewinn: 20,7B (51% YoY)

- Betriebsergebnis: 23,70 Mrd. $ vs. 23,82 Mrd. $ erwartet .

- Betriebsergebnis Google Services: 26,73 Mrd. $ vs. 25,75 Mrd. $ erwartet

- Betriebsergebnis von Google Cloud: 864 Mio. $ gegenüber 427,4 Mio. $ erwartet

- Operative Marge 27% vs. 27,7% erwartet

- EBIT-Marge: 30,5% Wachstum vs. 30,5% erwartet

- Investitionsausgaben 11,02 Mrd. $ vs. 9,82 Mrd. $ erwartet

Die Ergebnisse von Alphabet waren stark, mit sehr starken Dienstleistungen und Google Cloud. Die Märkte werden abwarten, vor allem auf KI-Prognose und künftige Erwartungen für Cloud Computing, auf geplanten Gewinn Anruf mit Analysten. Die Werbeeinnahmen waren sehr stark, aber etwas niedriger als erwartet, was auf zyklischen Gegenwind für den breiteren Werbesektor hindeutet (insbesondere im Falle einer Rezession, die angesichts der Erwartungen einer "sanften Landung" derzeit nicht das Basisszenario ist). Die Dynamik von Google Cloud war besser als erwartet, aber immer noch langsamer als die von Microsofts Azure. Der Cashflow fiel um fast 50 % niedriger aus als erwartet, was wahrscheinlich auf den Wert des Steuervermögens zurückzuführen ist (fast 10 Mrd. USD).

Quelle: xStation5

Quelle: xStation5

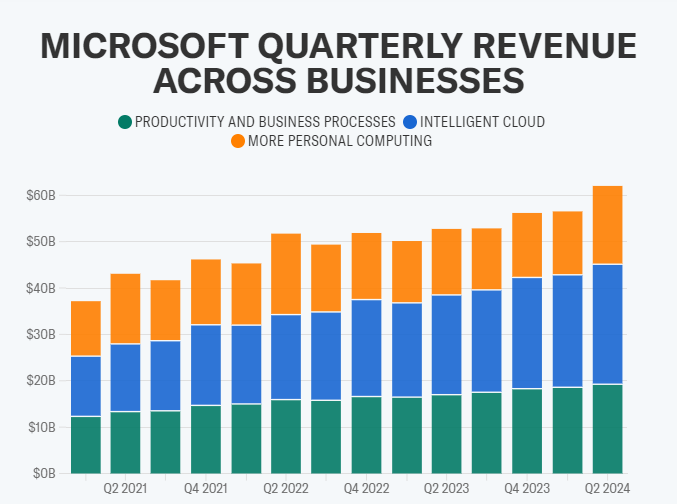

Microsoft (MSFT.US)

Die Aktien wurden nach den Ergebnissen flach gehandelt, das Unternehmen hat noch keine weiteren Informationen geliefert. Den Kommentaren des CEO zufolge ist das Interesse der Unternehmen an der Copilot-Plattform im Quartalsvergleich um 80% gestiegen. Azure zeigt 30% Wachstum im Jahresvergleich (mehr als Google Cloud)

Umsatz: 62,02 Mrd. $ gegenüber 61,14 Mrd.$ erwartet (währungsbereinigt +16% YoY)

Gewinn pro Aktie (EPS): 2,93 $ gegenüber 2,78 $ erwartet

- Produktivitäts- und Geschäftsprozess-Umsatz: 19,25 Mrd. USD gegenüber 19,03 Mrd. USD (13% YoY)

Cloud-Umsatz: 33,7 Mrd. $ gegenüber 32,12 Mrd. $ erwartet

Intelligente Cloud (Azure): 25,88 Mrd. $ vs. 25,29 Mrd. $ erwartet (30% YoY)

Personal-Computing-Umsatz: 19,2 Mrd. US-Dollar (19% YoY)

Nettogewinn: $21,9 (38% YoY)

Mehr Cloud-Umsätze im Microsoft-Geschäft steigern Nettogewinn und Margen. Quelle: Yahoo Finanzen

Microsoft verzeichnete das stärkste Umsatzwachstum seit 2022, angetrieben durch das Interesse an neuen KI-Produkten, die die Umsatzerwartungen übertrafen, ebenso wie Alphabet, aber selbst ein um 8 % höherer Gewinn je Aktie reichte nicht aus, um die Aktie nach einer enormen Rallye zu stützen. Die intelligenten Cloud-Einnahmen von Azure (die die Nettoeinnahmen aufgrund höherer Margen im Cloud-Geschäft ankurbeln) waren viel höher als erwartet, mit einer Größenordnung, die die positive Überraschung bei Google Cloud übertraf, was darauf hindeutet, dass der Marktanteil von Microsoft im Cloud-Computing trotz der steigenden Anzahl von Wettbewerbern den Wachstumstrend beibehalten könnte. Trotz des sehr starken Azure-Wachstums enttäuschte die Cloud-Wachstumsdynamik einige Wall-Street-Analysten.

Quelle: xStation5

Quelle: xStation5

AMD (AMD.US)

Aktien legen nach den Ergebnissen um fast 1 % zu, weitere Informationen auf der morgigen Bilanzpressekonferenz. Aktien verlieren nach den Ergebnissen mehr als 5 % - sichtbare Verbesserung bei Rechenzentren (DC), aber nicht so spektakulär wie vom Markt erwartet. DC-Umsatz bei AMD steigt um 7 % gegenüber einem Rückgang von 20 % im Jahresvergleich bei Intel (INTC.US).

Umsatz: 6,2 Mrd. $ gegenüber 6,13 Mrd. $ erwartet

Gewinn pro Aktie (EPS): 0,77 $ gegenüber 0,77 $ erwartet

- Rechenzentren (DC): 2,28 Mrd. USD gegenüber 2,3 Mrd. USD (38 % YoY, 43 % QoQ, 2 % unter den Prognosen des Unternehmens; der DC-Anteil an den AMD-Ergebnissen beträgt jetzt 38 % gegenüber 28 % in Q4 2022)

- Gaming-Umsatz: 1,37 Mrd. USD gegenüber 1,25 Mrd. USD erwartet (-17% YoY)

- Client-Umsatz: 1,46 Mrd. $ gegenüber 1,51 Mrd. $ erwartet (62% y/y)

- Eingebetteter Umsatz: 1,06 Mrd. $ gegenüber 1,06 Mrd. $ erwartungsgemäß (-24% yoY)

- Freier Cashflow: 242 Mio. USD gegenüber 1,73 Mrd. USD im Vorjahr (-45% J/J)

- Bereinigte Bruttomarge: 51% vs. 51,5% (51% YoY)

- Investitionen: 139 Mio. USD gegenüber 120,8 Mio. USD in der Prognose (12% YoY)

- Operative Marge: 23% vs. 23,2% erwartet

- F&E-Ausgaben: 1,51 $ vs. 1,52 $ erwartet

- Bereinigtes Betriebsergebnis: 1,41 Mrd. $ vs. 1,43 Mrd. $ erwartet

Das Unternehmen rechnet für Q1 2024 mit einem Umsatz von 5,1 bis 5,7 Mrd. USD und einer Bruttomarge von 52 % gegenüber 51,8 % im Vorjahr und bekräftigt seine "starke" Positionierung für die Produktentwicklung bis 2024. AMD erwartet, dass die Umsätze im Bereich Rechenzentren im Vergleich zum Vorjahr unverändert bleiben werden. Sinkender Cashflow und ein nur leicht über den Erwartungen liegender Gewinn pro Aktie sind definitiv nicht positiv für AMD, aber die Märkte warten darauf, mehr vom Unternehmen in der für morgen angesetzten Telefonkonferenz zu erfahren. Insbesondere die Prognose für den Umsatz mit dem KI-Chip MI 300 im Jahr 2024 wird mit Spannung erwartet, wobei die Erwartungen von 2 Mrd. USD (aus der Q3-Prognose des Unternehmens für 2023) bis hin zu mehr als 6 Mrd. USD reichen, wie die Kunden von Susquehanna International angaben. Die Umsätze der Rechenzentren waren etwas niedriger als erwartet, aber immer noch deutlich höher als im Vorjahr.

Nasdaq im 30 Minuten Chart

Quelle: xStation5 von XTB

Quelle: xStation5 von XTB

UND JETZT AUCH NOCH ZINSEN!

- Guthabenzinsen direkt auf dem Handelskonto.

- Automatisch! Ab dem ersten Euro! Täglich verfügbar!

- Mehr erfahren hier.

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte

Der Autor (m/w/d) kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein.

Die Autoren der Veröffentlichungen verfassen jene Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen verfasst. Veröffentlichungen von XTB, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen von Mitarbeitern von XTB hinsichtlich der Finanzmärkte, stellen keine Beratung des Kunden durch XTB dar und können auch nicht als solche ausgelegt werden. XTB haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Wertentwicklungen von Handelswerten aus der Vergangenheit sind kein verlässlicher Indikator für Wertentwicklungen in der Zukunft!

Risikohinweis

CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 74% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen von XTB stellen keine Anlageberatung dar. Die Mitteilungen sind als Werbemitteilung zu verstehen.