- Procter & Gamble (PG) wird nächste Woche seine Ergebnisse veröffentlichen

- Die Aktie ist seit Jahresbeginn um 5,6% gefallen

- PG tritt in eine Periode der saisonalen Margenverbesserung ein

- Beschleunigung des Umsatzwachstums ab Fiskal-Q4 2023 (Kalender-Q2 2023) erwartet

- PG neigt dazu, die Gewinn- und Umsatzerwartungen zu übertreffen

- Ein Blick auf die Bewertung

- Die Aktie wird nahe der unteren Grenze des Aufwärtskanals gehandelt

Die Aktien von Procter & Gamble (PG.US) werden seit Jahresbeginn um mehr als 5 % niedriger gehandelt, nachdem sie im vergangenen Monat einen Jahresverlust verzeichneten. Das Unternehmen wird bereits nächste Woche die Ergebnisse für das erste Quartal 2024 (Kalenderquartal 2023) veröffentlichen. Da PG eine solide Erfolgsbilanz beim Übertreffen der Markterwartungen hat, könnte dies eine Chance sein, die kurzfristige Stimmung für die Aktie zu drehen. Werfen wir einen kurzen Blick auf die Erwartungen vor der Veröffentlichung in der nächsten Woche sowie auf die Bewertung von PG!

Procter & Gamble meldet nächste Woche Quartalszahlen!

Procter & Gamble (PG.US) wird am kommenden Mittwoch vor der Eröffnung der Wall Street-Sitzung seine Ergebnisse für das erste Quartal 2024 (Kalender-Q3 2023) bekannt geben. Es wird erwartet, dass das Unternehmen eine Beschleunigung des Umsatzwachstums sowie den höchsten bereinigten Gewinn je Aktie seit dem zweiten Quartal 2022 (4. Quartal 2021) melden wird. Das Unternehmen hat gute Arbeit geleistet, um die hohe Inflation zu bewältigen, die sich negativ auf die Verbraucherausgaben ausgewirkt hat. Da der Inflationshöhepunkt jedoch bereits überschritten sein dürfte, könnte das Unternehmen eine optimistische Prognose für das Geschäftsjahr 2024 abgeben.

Ergebniserwartungen für das 1. Quartal 2024

- Bereinigtes EPS: $1,72 (+9,5% gegenüber dem Vorjahr)

- Umsatz: $21,62 Milliarden (+4,8% gegenüber dem Vorjahr)

- Bruttomarge: 49,26% gegenüber 47,40% vor einem Jahr

- Operativer Gewinn: 5,34 Mrd. USD (+8,1% gegenüber dem Vorjahr)

- EBITDA: 5,99 Mrd. USD (+6,9% im Jahresvergleich)

- Bereinigter Nettogewinn: 4,23 Mrd. USD (+7,4% im Jahresvergleich)

Procter & Gamble hat in den letzten 10 Jahren (40 Quartalen) die Marktschätzungen immer übertroffen. Das Unternehmen konnte in 34 von 40 Quartalen die Erwartungen für das bereinigte Ergebnis je Aktie übertreffen, während die Umsatzerwartungen in 26 von 40 Quartalen übertroffen wurden. Das Unternehmen hat in den letzten 40 Quartalen die Erwartungen für das bereinigte Ergebnis je Aktie um durchschnittlich 3,7 % übertroffen, während die Umsatzerwartungen in diesem Zeitraum um durchschnittlich 0,7 % übertroffen wurden.

Procter & Gamble verzeichnete im vierten Quartal 2023 eine gewisse Beschleunigung des Umsatzwachstums und wird diese Entwicklung voraussichtlich auch im ersten Quartal 2024 fortsetzen. Quelle: Bloomberg Finance LP, XTB Research

Das vierte Quartal ist saisonal bedingt das schwächste Quartal in Bezug auf die Gewinnspannen von PG.

Quelle: Bloomberg Finance LP, XTB Research

Bewertung

Werfen wir einen kurzen Blick auf die Bewertung von Procter & Gamble anhand von drei häufig verwendeten Bewertungsmethoden - DCF, Multiplikatoren und Gordon Growth Model. Wir möchten betonen, dass diese Bewertungen nur zu Präsentationszwecken dienen und nicht als Empfehlungen oder Kursziele angesehen werden sollten.

Discounted Cash Flow Methode

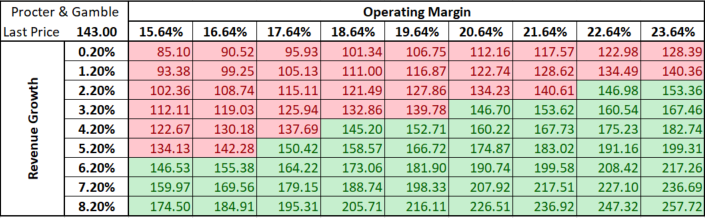

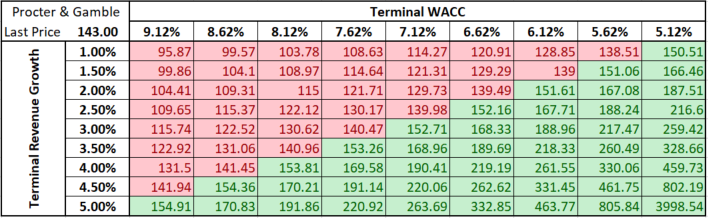

Beginnen wir unsere Betrachtung der Bewertung mit einem weit verbreiteten fundamentalen Modell - der Discounted-Cashflow-Methode (DCF). Wir haben einen vereinfachten Ansatz für die DCF-Bewertung gewählt und Durchschnittswerte für die letzten 5 Jahre als Annahmen für 10 Jahre Prognosen verwendet. Der Endwert wurde unter Verwendung von 3 % als Endumsatzwachstumsprognose und einem 5-Jahres-Durchschnitt der WACC von 7,1 % als End-WACC berechnet. Aus diesen Annahmen ergibt sich eine DCF-Bewertung von 152,71 $ pro Aktie von Procter & Gamble - das sind etwa 6-7 % über dem aktuellen Marktpreis.

Wie bei Bewertungsmodellen üblich, ist das DCF-Modell jedoch sehr empfindlich gegenüber den getroffenen Annahmen. Nachfolgend sind zwei Sensitivitätsmatrizen aufgeführt - eine für verschiedene Annahmen bezüglich der operativen Marge und des Umsatzwachstums und die andere für verschiedene Annahmen bezüglich der endgültigen WACC und des endgültigen Umsatzwachstums. Wie man sieht, würde eine Senkung der operativen Marge oder des Umsatzwachstums um 100 Basispunkte zu einer Bewertung unter dem Marktniveau führen. Eine Erhöhung der endgültigen WACC-Annahme um 50 Basispunkte oder eine Senkung der endgültigen Umsatzwachstumsannahme um 50 Basispunkte würde ebenfalls ausreichen, um eine Bewertung unter dem Marktniveau für Procter & Gamble zu erzielen.

Quelle: XTB Research

Quelle: XTB Research

Multiplikatoren:

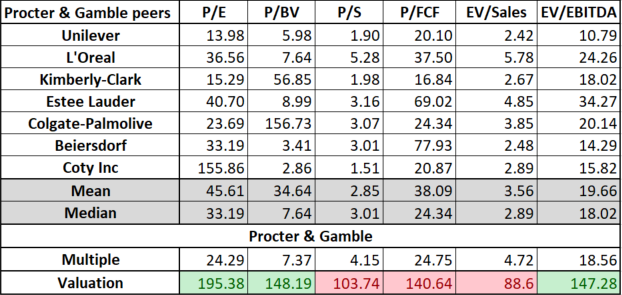

Werfen wir nun einen Blick auf die Multiplikatoren von Procter & Gamble und seiner Vergleichsgruppe. Die Vergleichsgruppe besteht aus US-amerikanischen und nicht-amerikanischen Unternehmen, die im Bereich der Schönheitsprodukte tätig sind, und umfasst: Unilever, L'Oreal, Kimberly Clark, Estee Lauder, Colgate-Palmolive, Beiersdorf und Coty. Wir haben uns 6 verschiedene Bewertungsmultiplikatoren angesehen - KGV, P/BV, P/S, P/FCF, EV/Umsatz und EV/EBITDA.

Wie aus der nachstehenden Tabelle ersichtlich ist, weisen diese Multiplikatoren eine große Volatilität auf, wobei die Spanne sehr groß ist. So reichen die KGV-Multiplikatoren von 13,98 für Unilever bis zu einem Wert von 155,86 für Coty. Beim KGV ist Coty ein klarer Ausreißer innerhalb der Gruppe, ebenso wie Colgate-Palmolive beim KGV-Multiple. Um diesem Ausreißer, der die Mittelwerte verzerrt, Rechnung zu tragen, haben wir uns entschlossen, die Bewertung von Procter & Gamble unter Verwendung mehrerer Mediane zu berechnen. Die Berechnungen mit dem Median ergeben Bewertungen von 86,60 $ (EV/Umsatz) bis zu 195,38 $ (KGV). Ein getrimmter Mittelwert, der den höchsten und den niedrigsten Wert ausschließt, ergibt einen inneren Wert der Procter & Gamble-Aktie von 134,96 $ pro Aktie, d. h. etwa 5-6 % unter dem aktuellen Marktpreis.

Quelle: XTB Research

Gordon Growth Model

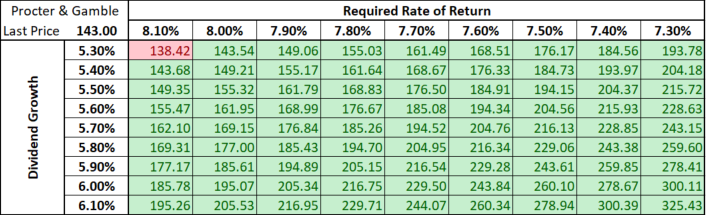

Werfen wir zum Schluss noch einen Blick auf das Gordon Growth Model - eine Bewertungsmethode, die auf Dividenden basiert. Procter & Gamble schüttet seit mehr als 130 Jahren Dividenden aus und hat in den letzten 67 Jahren ununterbrochen Dividendenerhöhungen vorgenommen. Die Verwendung eines durchschnittlichen 5-Jahres-Dividendenwachstums von 5,7 % und eines durchschnittlichen 5-Jahres-Eigenkapitalkostensatzes von 7,7 % als Annahmen für das Dividendenwachstum und die erforderliche Rendite in dem Modell führt zu einer Aktienbewertung von 194,52 $ pro Aktie - oder mehr als 35 % über dem aktuellen Marktpreis.

Anders als bei DCF oder Multiplikatoren deutet das Gordon Growth Model darauf hin, dass der innere Wert der Procter & Gamble-Aktie erheblich vom aktuellen Marktpreis abweicht. Obwohl das Modell empfindlich auf die getroffenen Annahmen reagiert, wäre eine Erhöhung der erforderlichen Rendite um 40 Basispunkte sowie eine Verringerung des angenommenen Dividendenwachstums um 40 Basispunkte erforderlich, um den inneren Wert unter den aktuellen Marktpreis zu drücken.

Quelle: XTB Research

A look at the chart

Procter & Gamble (PG.US) wird seit Jahresbeginn um über 5 % niedriger gehandelt. Allerdings wurde die Aktie noch vor einem Monat mit einem Plus gehandelt, hat aber seitdem im Zuge des allgemeinen Ausverkaufs bei Konsumgüteraktien einen Rückschlag erlitten. Ein Blick auf den Chart von Procter & Gamble (PG.US) im Intervall D1 zeigt, dass sich die Aktie seit Mitte 2022 in einem Aufwärtskanal befindet. Der jüngste Ausverkauf hat die Aktie in Richtung der unteren Begrenzung des Kanals gedrückt, und die Unterstützungszone unterhalb der 143,00 $-Marke wurde getestet. Da diese Zone mit der unteren Begrenzung des Kanals zusammenfällt, wäre ein Abprallen von diesem Bereich ein starkes zinsbullisches Signal und könnte eine Erholung mit der oberen Begrenzung als Ziel ankündigen.

Quelle: xStation5 von XTB

DEUTSCHE und US AKTIEN kommissonsfrei handeln:

BÖRSE HEUTE: Schwache US-Daten belasten Märkte (10.02.2026)

Datadog Aktie im Fokus: Starke Zahlen treiben Cloud- und KI-Story

US Börsenstart: Tech-Aktien stützen Wall Street

Aktien News: Coca-Cola Aktie nach Zahlen – Ausblick enttäuscht Anleger

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte

Der Autor (m/w/d) kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein.

Die Autoren der Veröffentlichungen verfassen jene Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen verfasst. Veröffentlichungen von XTB, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen von Mitarbeitern von XTB hinsichtlich der Finanzmärkte, stellen keine Beratung des Kunden durch XTB dar und können auch nicht als solche ausgelegt werden. Die Publikation stellt weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten irgendeiner Finanzanlage dar. XTB ist nicht dazu verpflichtet, die Informationen in dieser Marketingmitteilung zu aktualisieren, abzuändern oder zu ergänzen, wenn sich ein in dieser Publikation genannter Umstand oder eine darin enthaltene Stellungnahme, Einschätzung, Idee oder Prognose ändert oder unzutreffend wird. XTB haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Wertentwicklungen von Handelswerten aus der Vergangenheit sind kein verlässlicher Indikator für Wertentwicklungen in der Zukunft!

Die bereitgestellten Informationen enthalten KEINE Kostenbetrachtung wie Transaktionskosten, Konvertierungskosten oder Spreads. Solche Kosten können anfallen und die Ergebnisse beeinflussen. Die Rendite kann sich aufgrund von Währungsschwankungen erhöhen oder verringern, wenn die Angaben auf Zahlen beruhen, die auf eine andere Währung als die offizielle Währung des Landes lauten, in dem der Anleger oder potenzielle Anleger ansässig ist bzw in welcher Währung das Handelskonto geführt wird.

XTB S.A. (samt Zweigniederlassungen) ist kein Steuerberater und prüft nicht, ob eine Anlageentscheidung für die Kunden steuerlich günstig ist. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen eines Kunden ab und kann künftig Änderungen unterworfen sein. Kurse bzw. der Wert eines Finanzinstruments können steigen und fallen.

RISIKOHINWEIS für CFD

CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 75% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen von XTB stellen keine Anlageberatung dar. Die Mitteilungen sind als Werbemitteilung zu verstehen.