Uvažujete o „investování do dluhopisů“? Tato forma investice je základem pro ty, kteří chtějí generovat pasivní příjem. Náš cílený průvodce vás provede složitostí a pomůže vám rozklíčovat typy dluhopisů, hodnocení rizik a strategické výhody, které přinášejí. Připravte se na to, že pochopíte, co určuje výnosy z dluhopisů a jak efektivně začlenit dluhopisy do svého dlouhodobého investičního portfolia, a to vše při současném řízení potenciálních rizik.

Klíčové poznatky

Dluhopisy jsou investice s pevným výnosem, kdy investor půjčuje peníze nějakému subjektu. Může to být podnik nebo vláda, která na oplátku slíbí splatit jistinu a úroky ve stanoveném termínu splatnosti. Úrokové riziko, riziko likvidity a inflace jsou pro investory do dluhopisů klíčové. Ceny dluhopisů, investiční výnosy a reálná hodnota obecných aktiv s pevným výnosem. Diverzifikace, porozumění ratingu dluhopisů, aktivní versus pasivní investiční strategie a důsledky rizika jsou rozhodujícími faktory při sestavování a správě inteligentního investičního portfolia dluhopisů.

Co jsou to dluhopisy?

Dluhopisy jsou v podstatě půjčky, které investoři poskytují vládám, obcím nebo podnikům. Když investor koupí dluhopis, půjčuje emitentovi peníze na stanovenou dobu. Ta je známá jako doba splatnosti dluhopisu.

Na oplátku se emitent zavazuje, že na konci doby splatnosti splatí částku úvěru, tzv. jistinu. Ta může být 3 měsíce, 1 rok, 10 let nebo dokonce 30 let. Emitent obvykle vyplácí investorovi pravidelné úrokové platby po celou dobu trvání dluhopisu. Tyto úrokové platby jsou obvykle fixní, i když někdy mohou být variabilní nebo upravené na základě konkrétních podmínek.

- Dluhopisy v podstatě slouží vládám a společnostem k získání finančních prostředků na různé projekty nebo operace. Pro investory jsou dluhopisy považovány za investice s pevným výnosem, protože poskytují předvídatelný tok příjmů prostřednictvím úrokových plateb.

Je však důležité, aby investoři před investicí do dluhopisů posoudili faktory, jako je úvěrové riziko, úrokové riziko a riziko inflace, a ujistili se, že odpovídají jejich investičním cílům a toleranci k riziku.

Vazba, stejně jako každý organismus, má svou vlastní anatomii, která se skládá ze tří základních složek:

- Datum splatnosti, předem stanovené datum, kdy dostanete své peníze zpět.

- Nominální hodnota, částka, kterou dostanete zpět při splatnosti dluhopisu.

- Kuponový výnos, pravidelné úrokové platby, které obdržíte jako držitel dluhopisu.

Příklad ze života

Představte si, že jste investor (držitel hotovosti). Vláda vaší země, říkejme jí „Newland“, se rozhodne financovat velký infrastrukturní projekt, například výstavbu nové dálnice. Aby získala potřebné finanční prostředky, vydá vláda dluhopisy pro veřejnost. Rozhodnete se koupit jeden z těchto státních dluhopisů, který má nominální hodnotu 1 000 USD a dobu splatnosti 10 let. Dluhopis nese pevnou roční úrokovou sazbu 5 %.

Nákup: Dluhopis v hodnotě 1 000 USD koupíte od vlády. Tím v podstatě půjčujete 1 000 USD vládě.

Platby úroků: Protože dluhopis vyplácí pevnou roční úrokovou sazbu ve výši 5 %, obdržíte 50 USD (5 % z 1 000 USD) na úrokových platbách každý rok po dobu následujících 10 let. Tyto platby jsou obvykle prováděny pololetně nebo ročně.

Splatnost: Po 10 letech vám vláda splatí jistinu ve výši 1 000 USD, čímž bude splácení půjčky ukončeno. Nakonec pravděpodobně zaplatíte daň.

V tomto případě tedy:

- Jako investor jste poskytli vládě finanční prostředky nákupem dluhopisu. Pokud vláda během následujících 10 let nezbankrotuje, dostanete své peníze zpět + úrokové sazby.

- Po celou dobu trvání dluhopisu jste dostávali pravidelné úrokové platby jako kompenzaci za půjčení svých peněz. Pravidelnost závisí na kapitalizaci dluhopisu (může být měsíční, čtvrtletní, roční atd.).

- Na konci doby splatnosti dluhopisu vám vláda splatí původní vypůjčenou částku (jistinu).

Tento příklad ukazuje, jak dluhopisy fungují v praxi. Vládám a dalším subjektům umožňují získat kapitál od investorů. Investoři získávají pravidelný příjem ve formě úrokových plateb a návratnost své počáteční investice při splatnosti.

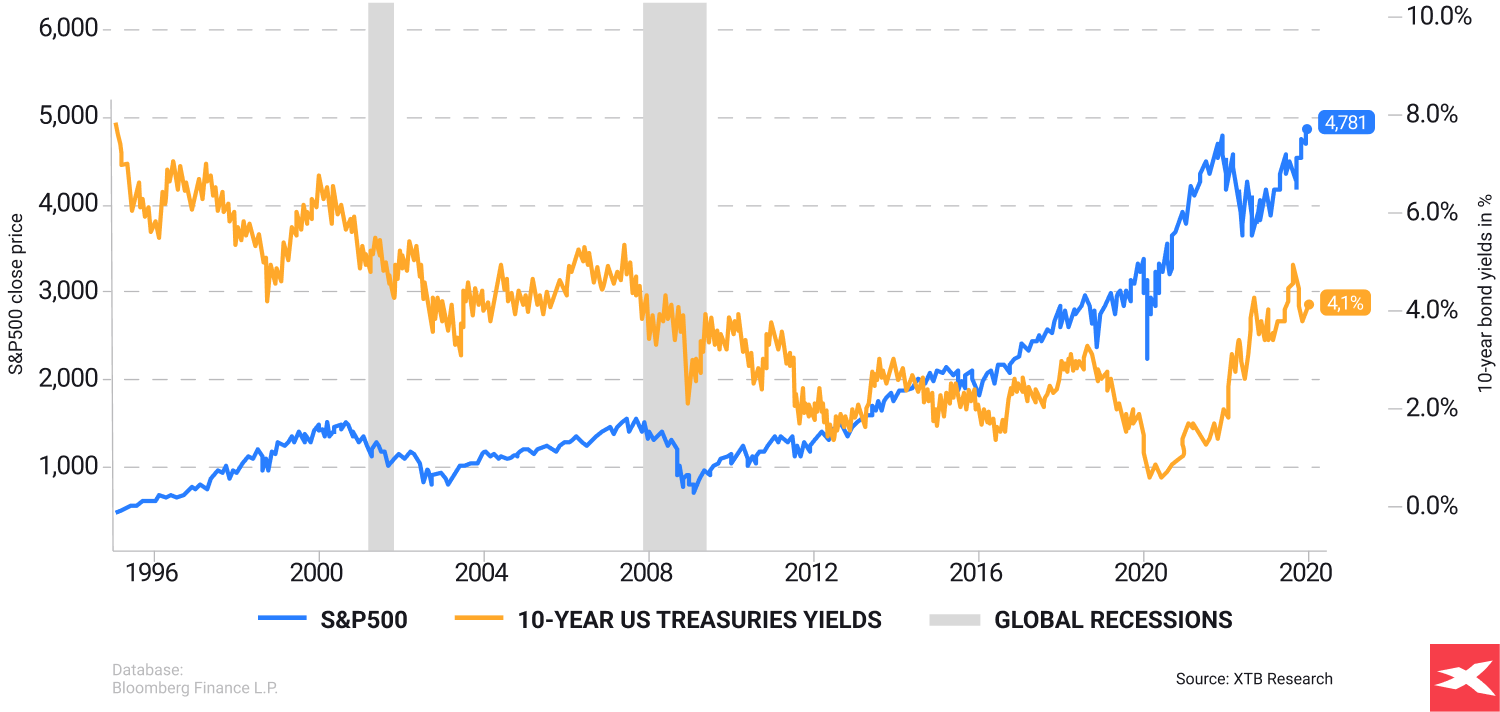

Výnosy amerických desetiletých státních dluhopisů vs. výkonnost indexu S&P 500 od roku 1995 do roku 2024. Upozorňujeme, že předložené údaje se týkají údajů o výkonnosti v minulosti a nejsou proto spolehlivým ukazatelem budoucí výkonnosti.

6 největších rizik investování do dluhopisů

Pochopení a řízení těchto rizik je pro investory do dluhopisů klíčové, aby mohli přijímat informovaná investiční rozhodnutí a zmírnit případné ztráty ve svých portfoliích.

Pochopení a řízení těchto rizik je pro investory do dluhopisů klíčové, aby mohli přijímat informovaná investiční rozhodnutí a zmírnit případné ztráty ve svých portfoliích.

Úrokové riziko: Ceny dluhopisů a úrokové sazby mají inverzní vztah. Když úrokové sazby rostou, ceny dluhopisů mají tendenci klesat a naopak. Pokud tedy v prostředí rostoucích úrokových sazeb prodáte dluhopis před jeho splatností, můžete získat méně, než byla vaše původní investice.

Kreditní riziko: Jedná se o riziko, že emitent dluhopisu může nesplácet své závazky. Dluhopisy vydané vládami nebo podniky s vysokým ratingem mají obvykle nižší úvěrové riziko, zatímco dluhopisy vydané subjekty s nižším ratingem nebo s vyšší pravděpodobností selhání nesou vyšší úvěrové riziko.

Inflační riziko: Inflace snižuje kupní sílu budoucích úrokových plateb a splátek jistiny. Pokud míra inflace během doby držby dluhopisu výrazně vzroste, může být reálný výnos z investice nižší, než se očekávalo.

Riziko likvidity: Jedná se o riziko, že nebudete schopni prodat svůj dluhopis rychle nebo za spravedlivou cenu. Méně likvidní dluhopisy, například s delší splatností nebo nižším objemem obchodování, může být obtížnější prodat bez ztráty.

Riziko zpětného odkupu: Některé dluhopisy mají ustanovení o zpětném odkupu, které emitentovi umožňuje odkoupit dluhopis před datem splatnosti. Pokud po nákupu dluhopisu dojde k poklesu úrokových sazeb, může se emitent rozhodnout dluhopis odkoupit a refinancovat jej s nižší úrokovou sazbou, čímž vám vznikne reinvestiční riziko nebo budete muset reinvestovat výnosy s nižší sazbou.

Reinvestiční riziko: Toto riziko vzniká, když jsou peněžní toky z dluhopisu, jako jsou kupónové platby nebo splátky jistiny, reinvestovány s nižší úrokovou sazbou, než byla původní sazba dluhopisu. K tomu může dojít, pokud převládající úrokové sazby v průběhu času klesají, což vede k nižším výnosům z reinvestovaných prostředků.

5 největších faktorů na trhu dluhopisů

Úroveň úrokových sazeb: Změny úrokových sazeb mají významný dopad na ceny dluhopisů. Když úrokové sazby rostou, ceny dluhopisů obvykle klesají, a když úrokové sazby klesají, ceny dluhopisů obvykle rostou. Je to proto, že nově emitované dluhopisy budou nabízet vyšší nebo nižší kupónové sazby, aby odpovídaly převládajícím úrokovým sazbám, což ovlivní atraktivitu stávajících dluhopisů.

Ekonomické ukazatele: Ekonomické ukazatele, jako je míra inflace, růst HDP, údaje o zaměstnanosti a nálada spotřebitelů, mohou ovlivnit trhy s dluhopisy. Silné ekonomické ukazatele mohou vést k očekávání vyšší inflace a vyšších úrokových sazeb, což může způsobit pokles cen dluhopisů. Naopak slabé ekonomické ukazatele mohou vést k očekávání nižších úrokových sazeb, což zvýší ceny dluhopisů.

Politiky centrálních bank: Centrální banky, jako je Federální rezervní systém ve Spojených státech nebo Evropská centrální banka, hrají klíčovou roli při ovlivňování trhů s dluhopisy prostřednictvím své měnové politiky. Rozhodnutí centrálních bank o úrokových sazbách, programech nákupu dluhopisů (kvantitativní uvolňování) a forward guidance mohou ovlivnit výnosy a ceny dluhopisů.

Dynamika nabídky a poptávky: Dynamika nabídky a poptávky ovlivňuje také trhy s dluhopisy. Zvýšená poptávka po dluhopisech, ať už ze strany individuálních investorů, institucionálních investorů nebo zahraničních kupujících, může zvýšit ceny dluhopisů a snížit výnosy. Naopak zvýšená emise dluhopisů nebo snížená poptávka může vést k nižším cenám dluhopisů a vyšším výnosům.

Nálada na trhu a ochota riskovat: Sentiment investorů a ochota riskovat hrají na trzích dluhopisů významnou roli. V době ekonomické nejistoty nebo volatility na trhu mohou investoři vyhledávat relativní bezpečí a stabilitu dluhopisů, což vede ke zvýšené poptávce a vyšším cenám dluhopisů. Naopak v obdobích optimismu nebo ochoty riskovat mohou investoři upřednostňovat rizikovější aktiva před dluhopisy, což vede ke snížené poptávce a nižším cenám dluhopisů.

10 typů dluhopisů

Dluhopisy mají různé formy, z nichž každá má své jedinečné vlastnosti a související rizika. Například státní dluhopisy jsou dlouhodobé investice, které nabízejí bezpečnost, ale obvykle nízké výnosy. Podnikové dluhopisy jsou naproti tomu vydávány společnostmi a poskytují vyšší výnosy, ovšem se zvýšeným rizikem.

Dále je třeba zvážit mezinárodní dluhopisy, komunální dluhopisy, agenturní dluhopisy, zelené dluhopisy a dluhopisové ETF. Tato rozmanitost zaručuje, že se pro každého investora najde vhodný dluhopis. Dokud budou podniky a státy potřebovat dluhové financování, budou investoři investovat peníze do dluhopisů. Zde je 10 nejoblíbenějších typů dluhopisů.

- Státní dluhopisy používané a vydávané vládami k financování veřejných výdajů, jako jsou státní dluhopisy (vydávané vládou USA), státní dluhopisy (vydávané vládami jiných států) a komunální dluhopisy (vydávané místními samosprávami).

- Korporátní dluhopisy vydávané podniky za účelem získání kapitálu pro různé účely, například pro expanzi nebo provoz. Liší se úvěrovou kvalitou, přičemž dluhopisy investičního stupně jsou považovány za bezpečnější a dluhopisy s vysokým výnosem (neboli junk bonds) nabízejí vyšší výnosy, ale větší riziko.

- Dluhopisy s vysokým výnosem, známé také jako junk bonds, jsou vydávány společnostmi s nižším úvěrovým ratingem a obvykle nabízejí vyšší výnosy jako kompenzaci za zvýšené riziko nesplacení.

- Komunální dluhopisy známé také jako "munis" jsou vydávány státními nebo místními samosprávami za účelem financování veřejných projektů, jako jsou školy, silnice nebo veřejné služby. Často nabízejí investorům daňové výhody.

- Cenné papíry chráněné proti inflaci (Treasury Inflation-Protected Securities, TIPS) vydává vláda USA a jejich cílem je chránit investory před inflací tím, že se hodnota jistiny upravuje na základě změn indexu spotřebitelských cen.

- Agenturní dluhopisy vydávají státem sponzorované podniky (GSE), jako jsou Fannie Mae, Freddie Mac nebo Ginnie Mae. Tyto dluhopisy nesou implicitní nebo explicitní podporu vlády USA a často se používají k financování specifických odvětví, jako je bydlení.

- Cenné papíry kryté hypotékami (MBS) jsou zajištěny soubory hypoték, přičemž splátky jistiny a úroků se přenášejí na investory. Jsou vydávány vládními agenturami nebo soukromými institucemi.

- Korporátní konvertibilní dluhopisy umožňují investorům v určitých obdobích přeměnit své dluhopisy na předem stanovený počet kmenových akcií emitenta, což jim v případě růstu ceny akcií emitenta přináší potenciální zisk.

- Dluhopisy s nulovým kupónem nevyplácejí pravidelné úrokové platby, ale prodávají se s diskontem oproti nominální hodnotě a při splatnosti se odkupují za plnou nominální hodnotu, což investorům umožňuje profitovat z rozdílu.

- Dluhopisy s pohyblivou úrokovou sazbou mají proměnlivé úrokové sazby, které se pravidelně upravují na základě změn podkladové referenční sazby, a poskytují tak ochranu proti úrokovému riziku.

Důležité: Úrokové sazby a ceny dluhopisů mají vztah jako na houpačce. Když úrokové sazby rostou, ceny dluhopisů klesají a naopak. To je známé jako úrokové riziko. Je to potenciální snížení hodnoty dluhopisu v důsledku zvýšení úrokových sazeb. Dlouhodobější dluhopisy jsou na změny sazeb citlivější, a vystavují tak investory většímu úrokovému riziku. Pochopení tohoto rizika hraje klíčovou roli při vytváření správné investiční strategie pro dluhopisy.

Riziko a výnos

Před investicí do korporátního dluhopisu je nejdůležitější posoudit úvěrovou kvalitu emitující společnosti. To zahrnuje analýzu mnoha věcí, která závisí také na časovém horizontu. Na druhou stranu si můžete půjčit peníze (nákupem dluhopisů) i od slabší společnosti, pokud je pro ni riziková prémie uspokojivá.

Před investicí do korporátního dluhopisu je nejdůležitější posoudit úvěrovou kvalitu emitující společnosti. To zahrnuje analýzu mnoha věcí, která závisí také na časovém horizontu. Na druhou stranu si můžete půjčit peníze (nákupem dluhopisů) i od slabší společnosti, pokud je pro ni riziková prémie uspokojivá.

- Finanční ukazatele

- Likvidita

- Solventnost

- Provozní účinnost

- Ziskovost

Tato opatření umožňují nahlížet na celkové zdraví společnosti a její schopnost plnit své finanční závazky. Jsou jako kompas a mapa během investiční cesty. Nezapomínejte však, že země by měly být také analyzovány.

Dluhopisy s vysokým výnosem neboli "junk bonds" jsou jako divoké moře trhu s dluhopisy. Nabízejí potenciálně vyšší výnosy, ale nesou s sebou zvýšené riziko selhání a kolísání cen. Tyto dluhopisy sice mohou zvýšit celkový výnos vašeho portfolia, vyžadují však opatrnou orientaci. Investoři musí při zvažování těchto dluhopisů zvážit svou finanční situaci, investiční cíle a toleranci k riziku.

| Instrument | Poptávka | Nabídka | Spread | Pohyb |

|---|---|---|---|---|

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

|

Aktivní vs. pasivní

Ve světě investování do dluhopisů existují dva hlavní přístupy: aktivní a pasivní. Aktivní investování zahrnuje přímé nákupy dluhopisů a aktivní obchodování, jehož cílem je překonat tržní indexy dluhopisů. Na druhé straně pasivní investování obvykle zahrnuje nižší míru nákupu a prodeje a zahrnuje strategie, jako je investování do podílových fondů a ETF, které sledují dluhopisový index.

Stejně jako zkušený námořník čte vítr a vlny, musí investoři při výběru dluhopisů vyvažovat výnosové a inflační riziko. Jako vodítko slouží výnosová křivka, která zobrazuje vztah mezi krátkodobými a dlouhodobými úrokovými sazbami. Její analýzou mohou investoři činit informovaná rozhodnutí o výběru dluhopisů, jejichž cílem je dosáhnout výnosů dostatečných ke kompenzaci inflačního rizika.

7 kroků pro investice do dluhopisů

- Vyberte si brokerskou společnost: Vyberte si brokera, který nabízí služby obchodování a investice s dluhopisy. Ujistěte se, že broker poskytuje přístup k více typům dluhopisů, o jejichž nákup máte zájem.

- Otevření účtu: Založte si obchodní účet, pokud ho ještě nemáte. To obvykle zahrnuje poskytnutí osobních údajů, předložení dokumentů a ověření. Dále můžete svůj účet financovat vámi požadovaným hodnout peněz.

- Průzkum dluhopisů: Proveďte průzkum, abyste zjistili, jaké konkrétní dluhopisy chcete koupit. Zvažte faktory, jako je emitent, úvěrový rating, datum splatnosti a výnos.

- Vytvořte nákupní příkaz: Jakmile se rozhodnete pro dluhopisy, které chcete koupit, zadejte příkaz prostřednictvím své investiční platformy. Uveďte množství dluhopisů, které chcete koupit, a cenu, kterou jste ochotni zaplatit.

- Podrobnosti o objednávce: Před dokončením nákupu zkontrolujte správnost údajů v objednávce. Potvrďte cenu, množství a případné související poplatky.

- Proveďte obchod: Pokud jste spokojeni s detaily příkazu, proveďte obchod. Vaše brokerská společnost zprostředkuje nákup dluhopisů vaším jménem.

- Sledujte svůj majetek: Po nákupu dluhopisů pravidelně sledujte jejich výkonnost a ujistěte se, že odpovídají vašim investičním cílům.

Shrnutí investice do dluhopisů

Investování do dluhopisů z vás dělá věřitele, který se zaměřuje na výnosy. Trh dluhopisů, který je větší než akciový trh, nabízí cestu k dlouhodobému bohatství prostřednictvím půjčování peněz zemím nebo společnostem. Výběr správného poměru rizika a výnosu je zásadní, protože globální financování se více než kdy jindy opírá o soukromý dluh.

Investování do dluhopisů je ideální pro ty, kteří hledají pasivní příjem. Tento typ investice poskytuje stabilní výnosy prostřednictvím pravidelných úrokových plateb. Pochopení různých typů dluhopisů, hodnocení rizik a strategických výhod vám pomůže efektivně začlenit dluhopisy do vašeho dlouhodobého investičního portfolia a zároveň řídit potenciální rizika.

FAQ

Dluhopis je investice s pevným výnosem, při níž investor půjčuje peníze subjektu, obvykle podniku nebo vládě, na určitou dobu za předem stanovenou úrokovou sazbu. Na oplátku se emitent dluhopisu zavazuje splácet jistinu plus úroky v pravidelných intervalech až do doby, kdy dluhopis dosáhne splatnosti, kdy je jistina splacena v plné výši. Dluhopisy jsou běžně využívány vládami a společnostmi k získávání kapitálu a ve srovnání s akciemi jsou považovány za relativně bezpečnější investice vzhledem k jejich pevným platbám a nižší volatilitě.

Přidání dluhopisů do investičního portfolia může pomoci kompenzovat rizika volatilnějších investic a může sloužit jako zdroj příjmů prostřednictvím pravidelných úrokových plateb. Neexistují však žádné záruky, a to ani pro investory s pevným výnosem. Některé typy dluhopisů mohou být během specifických tržních podmínek stejně nebo dokonce více volatilní než akcie.

Chcete-li na investování do dluhopisů vydělat, můžete je držet až do splatnosti a inkasovat úrokové platby nebo je prodat za vyšší cenu, než jste zaplatili na začátku. To umožňuje investorům profitovat z dosažených úroků a potenciálního zhodnocení ceny. Nejdůležitější je riziko selhání. V případě americké vlády mají trhy jistotu, že dluh bude vždy splacen díky systému Federálních rezerv. Ani v případě investování s pevným výnosem však není nic jisté.

Rozdíl mezi běžným výnosem a výnosem do splatnosti spočívá v tom, že běžný výnos se vypočítává na základě roční kupónové platby dluhopisu a aktuální tržní ceny, zatímco výnos do splatnosti zohledňuje celkový výnos, který se očekává, pokud je dluhopis držen do splatnosti.

Dluhopis s vysokým výnosem, známý také jako „junk bond“, s sebou nese vyšší riziko nesplacení, ale má potenciál vyššího výnosu. Ratingové agentury mohou tento druh podnikových dluhových cenných papírů velmi silně ovlivnit.

Při investování do dluhopisů je důležité vzít v úvahu, že úrokové výnosy z komunálních dluhopisů jsou obvykle osvobozeny od federální daně z příjmu, zatímco úroky z podnikových dluhopisů podléhají federální a případně i státní a místní dani z příjmu. Mějte to na paměti při daňovém plánování.

Existuje několik typů dluhopisů, které nabízejí výnosy z úvěrových investic. Jedná se o nejoblíbenější typy dluhopisů:

- Komunální dluhopisy

- Korporátní dluhopisy

- Státní dluhopisy

- Soukromé dluhopisy

- Nevyžádané dluhopisy

Pasivní investování: Nechte své peníze růst s minimálním úsilím

Jak investovat úspory? Praktické tipy

Finanční plánování: Jak ušetřit peníze a kontrolovat výdaje?

Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.