Futures na Wall Street klesají navzdory lepším než očekávaným výsledkům akcií velkých technologických firem za 4. čtvrtletí 2023. Zprávy Microsoftu i Alphabetu (zejména Microsoftu, kvůli umělé inteligenci) byly silné, ale tlak na vybírání zisků přetrvává, protože výsledky nebyly dostatečně dobré na to, aby vyhnaly sentiment na akciových trzích ze současných úrovní výrazně výše. Zisky Big Tech byly lepší, než se očekávalo téměř v každém ukazateli, zatímco zpráva AMD překvapila pouze tržbami, které překonaly očekávání. Na konečnou reakci na výsledky si samozřejmě budeme muset počkat do zítřejšího otevření trhu.

Alphabet (GOOGL.US)

Akcie ztrácejí 4 % po výsledcích. Slabší příjmy z vyhledávání, zlepšení v Google Cloud

Začněte investovat ještě dnes nebo vyzkoušejte testovací účet zdarma

Otevřít účet Vyzkoušet platformu Stáhnout mobilní aplikaci Stáhnout mobilní aplikaciTržby: 86,31 miliardy dolarů oproti 85,36 miliardy dolarů oček.

Zisk na akcii (EPS): 1,64 USD oproti 1,59 USD oček.

- Reklama Google: 65,52 miliardy dolarů oproti očekávaným 65,8 miliardy dolarů (13 % meziročně)

- Google Cloud: 9,19 mld. dolarů oproti 8,95 mld. očekávaných dolarů (26 % meziročně oproti 23 % očekávaných a 22,5 % meziročně ve 3. čtvrtletí 2023).

- YouTube: 9,20 mld. dolarů oproti očekávaným 9,16 mld. dolarů (15,5 % meziročně)

- Služby Google: 76,31 mld. dolarů oproti 75,97 mld. oček.

- Ostatní příjmy: 657 mil. dolarů oproti 298,6 mil. oček.

- Volný peněžní tok (FCF): 8 miliard USD oproti 15,9 miliardy USD oček.

- Náklady na získávání návštěvnosti: $16,9B (meziročně o 8 %)

- Čistý zisk: 20,7 mld. eur (51 % meziročně)

- Provozní výnosy: 23,70 mld. dolarů oproti 23,82 mld. oček.

- Provozní příjmy ze služeb Google: 26,73 mld. dolarů oproti 25,75 mld. oček.

- Provozní výnosy Google Cloud: 864 milionů dolarů vs. 427,4 milionu dolarů oček.

- Provozní marže 27 % oproti 27,7 % oček.

- EBIT marže: 30,5 % meziroční růst vs 30,5 % meziroční oček.

- Kapitálové výdaje: 11,02 mld. dolarů vs. 9,82 mld. oček.

Společnost Alphabet dosáhla silných výsledků díky velmi dobrým službám a službě Google Cloud. Trhy budou očekávat, zejména pokud jde o pokyny týkající se umělé inteligence a budoucí očekávání v oblasti cloud computingu, na plánovaném hovoru s analytiky. Tržby z reklamy byly velmi silné, ale mírně nižší, než se očekávalo, což signalizuje cyklický protivítr pro širší reklamní sektor. Dynamika Google Cloud byla lepší, než se očekávalo, ale stále pomalejší než Azure od Microsoftu. Cash flow bylo téměř o 50 % nižší, než se očekávalo, pravděpodobně kvůli hodnotě daňových aktiv (téměř 10 mld. USD).

Zdroj: xStation5

Zdroj: xStation5

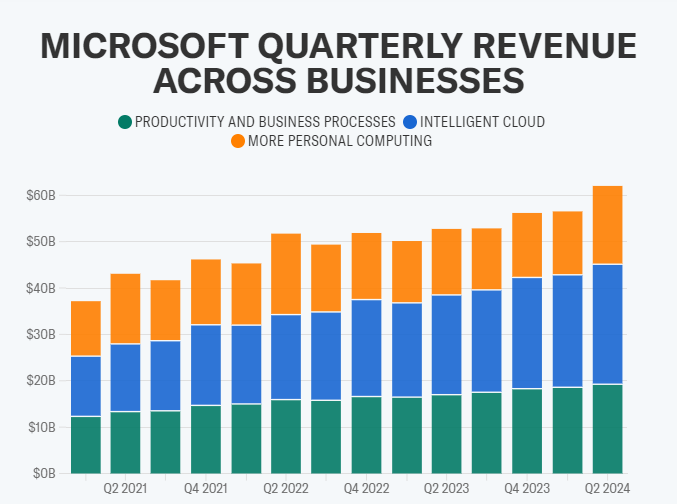

Microsoft (MSFT.US)

Akcie se po zveřejnění výsledků obchodovaly bez výraznějších změn, společnost zatím neposkytla další informace. Podle komentáře generálního ředitele se zájem firem o platformu Copilot zvýšil o 80 % oproti předchozímu čtvrtletí. Azure vykazuje 30% meziroční růst (více než Google Cloud).

Tržby: 62,02 miliardy USD oproti 61,14 miliardy USD (při konstantní měně +16 % meziročně)

Zisk na akcii (EPS): 2,93 USD oproti 2,78 USD oček.

- Tržby z produktivity a podnikových procesů 19,25 miliardy dolarů oproti očekávaným 19,03 miliardy dolarů (13 % meziročně)

- Tržby z cloudu: 33,7 mld. dolarů oproti 32,12 mld. oček.

- Inteligentní cloud (Azure): USD oproti očekávaným 25,29 mld. USD (meziročně o 30 %).

- Příjmy z osobních počítačů: 19,2 miliardy dolarů (19 % meziročně)

- Čistý příjem: 21,9 USD (38 % meziročně)

Větší příjmy z cloudu v podnikání společnosti Microsoft zvyšují čistý zisk a marže. Zdroj: Yahoo Finance

Microsoft zaznamenal nejsilnější růst tržeb od roku 2022 díky zájmu o nové produkty umělé inteligence, které překonaly očekávání tržeb i společnosti Alphabet, ale ani o 8 % vyšší zisk na akcii nestačil k tomu, aby podpořil silný odraz akcií po obrovské rally. Výnosy z inteligentního cloudu Azure (které zvyšují čisté výnosy díky vyšším maržím z cloudového byznysu) byly mnohem vyšší, než se očekávalo, a to v rozsahu, který předčil pozitivní překvapení u Google Cloud, což signalizuje, že podíl Microsoftu na trhu cloud computingu může udržet rostoucí trend i přes rostoucí počet konkurentů. Navzdory velmi silnému růstu Azure zklamala dynamika růstu cloudových služeb některé analytiky Wall Street.

Zdroj: xStation5

Zdroj: xStation5

AMD (AMD.US)

Akcie po výsledcích posilují o téměř 1 %, více informací zítra v rámci hovoru k výsledkům. Akcie po výsledcích ztrácejí více než 5 % - viditelné zlepšení v oblasti datových center (DC), ale ne tak výrazné, jak trh očekával. Tržby z DC u AMD vzrostly o 7 % oproti 20% meziročnímu poklesu u Intelu (INTC.US).

Příjmy: 6,2 miliardy dolarů oproti očekávaným 6,13 miliardy dolarů

Zisk na akcii (EPS): 0,77 USD oproti 0,77 USD oček.

- Datová centra (DC): 2,28 miliardy dolarů oproti 2,3 miliardy dolarů (38 % meziročně, 43 % mezičtvrtletně, 2 % pod prognózami společnosti; podíl DC na zisku AMD je 38 % nyní oproti 28 % ve 4. čtvrtletí 2022).

- Tržby z her: 1,37 mld. dolarů oproti 1,25 mld. oček. dolarů (meziročně -17 %).

- Příjmy z klientských služeb: 1,46 mld. dolarů vs. 1,51 mld. oček. dolarů (62 % r/r)

- Vložené příjmy: 1,06 mld. dolarů vs. 1,06 mld. oček. dolarů (-24 % r/r)

- Volný peněžní tok: 242 milionů dolarů oproti 1,73 miliardy dolarů oček. (-45 % r/r)

- Upravená hrubá marže: 51 % vs. 51,5 % oček. (51 % r/r)

- Kapitálové výdaje: 139 milionů USD vs. 120,8 milionu USD EST (meziročně o 12 %)

- Provozní marže: 23 % vs. 23,2 % oček.

- Výdaje na výzkum a vývoj: 1,51 USD vs 1,52 USD oček.

- Upravený provozní zisk: 1,5 mld: 1,41 mld. USD oproti 1,43 mld.

Společnost vidí tržby za 1. čtvrtletí 2024 ve výši 5,1 až 5,7 miliardy dolarů s hrubou marží přibližně 52 % oproti 51,8 % očekávání a potvrzuje silnou pozici pro náběh produktů do roku 2024. AMD očekává, že tržby z datových center budou meziročně stejné. Klesající cash flow a jen o málo vyšší než očekávaný zisk na akcii rozhodně nejsou pro AMD povzbudivé, ale trhy čekají, že se od společnosti dozví více na zítřejším hovoru k výsledkům. Velmi očekávaný bude zejména výhled na tržby z prodeje čipů AI MI 300 v roce 2024 s očekáváním od 2 mld. dolarů (z výhledu společnosti na 3. čtvrtletí 2023) až po více než 6 mld. dolarů, které citují klienti Susquehanna International. Tržby datového centra byly o něco nižší, než se očekávalo, ale stále meziročně mnohem vyšší.

US100 (M30 interval)

Zdroj: xStation5

Zdroj: xStation5

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 69% účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.