Listopad přinesl na trhy spoustu zmatků. Vítězství Donalda Trumpa způsobilo významný pohyb na finančních trzích, projevující se tzv. „Trump Trade 2.0“. Díky tomu dosáhly kryptoměny rekordních úrovní (samotný bitcoin stoupl o více než 40 % za pouhý měsíc) a také americké akcie získaly, což znamená nejlepší měsíc v již tak skvělém roce, kdy valuace indexů dosáhla historických maxim. Jak tedy vypadá výhled prosincového růstu? Přijde letos Ježíšek, nebo bude trh šetřit dárky pro investory?

Začněte investovat ještě dnes nebo vyzkoušejte testovací účet zdarma

OTEVŘÍT ÚČET VYZKOUŠET TESTOVACÍ ÚČET Stáhnout mobilní aplikaci Stáhnout mobilní aplikaciSanta Claus Rally jako jedna z nejpopulárnějších anomálií

Santa Claus Rally odkazuje na anomálii trhu, která se vyskytuje především v posledních dnech prosince a prvních dnech ledna. Tato anomálie se vyznačuje zvýšeným růstem indexů akciových trhů ve dnech před Vánocemi, i když určit přesný začátek rally je náročné. Někteří poukazují na týden před Vánocemi, zatímco jiní definují rally jako posledních pět obchodních seancí v prosinci a první dva dny v lednu. Přesto jiní označují obecné prosincové zisky akciového trhu jako Santa Claus Rally.

Zvýšená euforie na konci roku vychází z důvodů odtržených od fundamentů tržního ocenění (jako u většiny tržních anomálií). Zvýšený optimismus trhu je připisován náladě investorů o prázdninách, snížené aktivitě fondů v důsledku uzavření na konci roku, což ponechává více prostoru pro individuální investory, kteří jsou obecně ohledně trhu optimističtější. Mezi další důvody rally patří příliv hotovosti z prázdninových bonusů a investoři využívající limity z investičních programů (příkladem takového limitu může být snaha vložit prostředky na účty IKE a IKZE v Polsku před koncem roku).

Jak se dařilo Santa Claus Rally v 21. století?

S technologickým pokrokem trhy stále rychleji oceňují různé informace, čímž postupně vyřazují tradiční anomálie popsané v učebnicích. Je tedy v 21. století ještě prostor pro takto známý efekt, nebo jde o pozůstatek minulých investorských nedokonalostí?

Zkoumali jsme průměrné měsíční výnosy amerického akciového trhu (pomocí indexu S&P 500), německého trhu (index DAX), širokého evropského trhu (index STOXX Europe 600) a polského trhu.

Z pohledu měsíčních výnosů za posledních 24 let ukazuje prosinec relativní sílu hlavních indexů, ačkoli to nebyl nejsilnější měsíc na žádném z těchto trhů. Navíc čím likvidnější trh, tím větší tendence tuto anomálii eliminovat, projevující se menšími rozdíly mezi průměrným měsíčním výnosem a průměrným výnosem za prosinec.

Porovnání průměrných měsíčních výnosů a mediánových výnosů indexů S&P 500, DAX, STOXX Europe 600 Zdroj: XTB Research, Bloomberg Finance L.P.

Nejmenší rozdíly jsou pozorovány u indexu S&P 500, který v prosinci v průměru vzrostl o 0,74 %. Medián za prosinec byl 0,98 %. Index si tak na průměrné úrovni vede v prosinci lépe, než je průměr za všechny měsíce, i když rozdíl je v tomto případě marginální, činí pouze 0,17 procentního bodu. V případě mediánu si prosinec nevede lépe a americký trh je jediným mezi námi zkoumanými indexy, kde je medián výnosu v prosinci nižší než medián výnosu za všechny měsíce s rozdílem 0,13 procentního bodu.

Průměrné výnosy indexu S&P 500 v různých měsících. Zdroj: XTB Research, Bloomberg Finance L.P.

O něco optimističtější nálady v posledním zimním měsíci lze pozorovat na evropských trzích. U indexu DAX je průměrný prosincový výnos 1,13 %, což je o 0,61 procentního bodu více než průměr za ostatní měsíce. Ještě větší rozdíl je vidět na úrovni střední návratnosti, kde prosinec převyšuje ostatní měsíce o 1,95 procentního bodu. Mezi hlavními trhy tak investoři na německé burze vykazují největší tendenci favorizovat prosinec z pohledu středních výnosů.

Průměrné výnosy indexu DAX v různých měsících. Zdroj: XTB Research, Bloomberg Finance L.P.

Na širším evropském trhu nepůsobí prosinec tak euforicky, když se řadí pouze na 5. místo mezi měsíci s kladnými průměrnými výnosy. Přesto je průměrný výnos 0,86 % výrazně vyšší než měsíční průměr (0,2 %) a na úrovni mediánu je rozdíl ještě výraznější, a to 0,96 %.

Průměrné výnosy indexu DAX v různých měsících. Zdroj: XTB Research, Bloomberg Finance L.P.

A co Classic Rally?

Pro každý z indexů si prosinec vede o něco lépe ve srovnání s jinými měsíci, ale na Santa Claus Rally lze nahlížet i z detailnější perspektivy, než jsou jen výnosy za poslední měsíc. Nejoblíbenější přístup ukazuje na období začínající 5 obchodních dnů před koncem roku a trvající do prvních 2 dnů ledna. Toto je období, které jsme se rozhodli prozkoumat, abychom viděli, jak si vedla „klasická Santa Claus Rally“ v 21. století.

Poněkud překvapivé je, že za posledních 24 let byl Santa Clausův efekt patrný téměř na každém trhu, který jsme zkoumali. Podobně jako v prosinci byl nejslabší v americkém indexu, i když rozdíl mezi průměrným výnosem během rally období a průměrným 2týdenním výnosem (použili jsme 2 týdny kvůli podobnému počtu obchodních seancí v tomto období k délce samotná rally) je vyšší než v případě měsíčních výnosů. Medián výnosu indexu S&P 500 byl opět během období oživení nižší než v průměrném 2týdenním období.

Zajímavé je, že u každého z indexů byl průměrný výnos během období rally nejen vyšší než průměrný dvoutýdenní výnos, ale také vyšší než výnos v prosinci. To naznačuje, že na evropských trzích mohou poslední dny roku skutečně představovat silnější růst.

Porovnání průměrných výnosů a středních výnosů během období Santa Claus Rally pro indexy S&P 500, DAX, STOXX Europe 600, WIG a WIG20. Zdroj: XTB Research, Bloomberg Finance L.P.

Kterým sektorům byste měli věnovat pozornost?

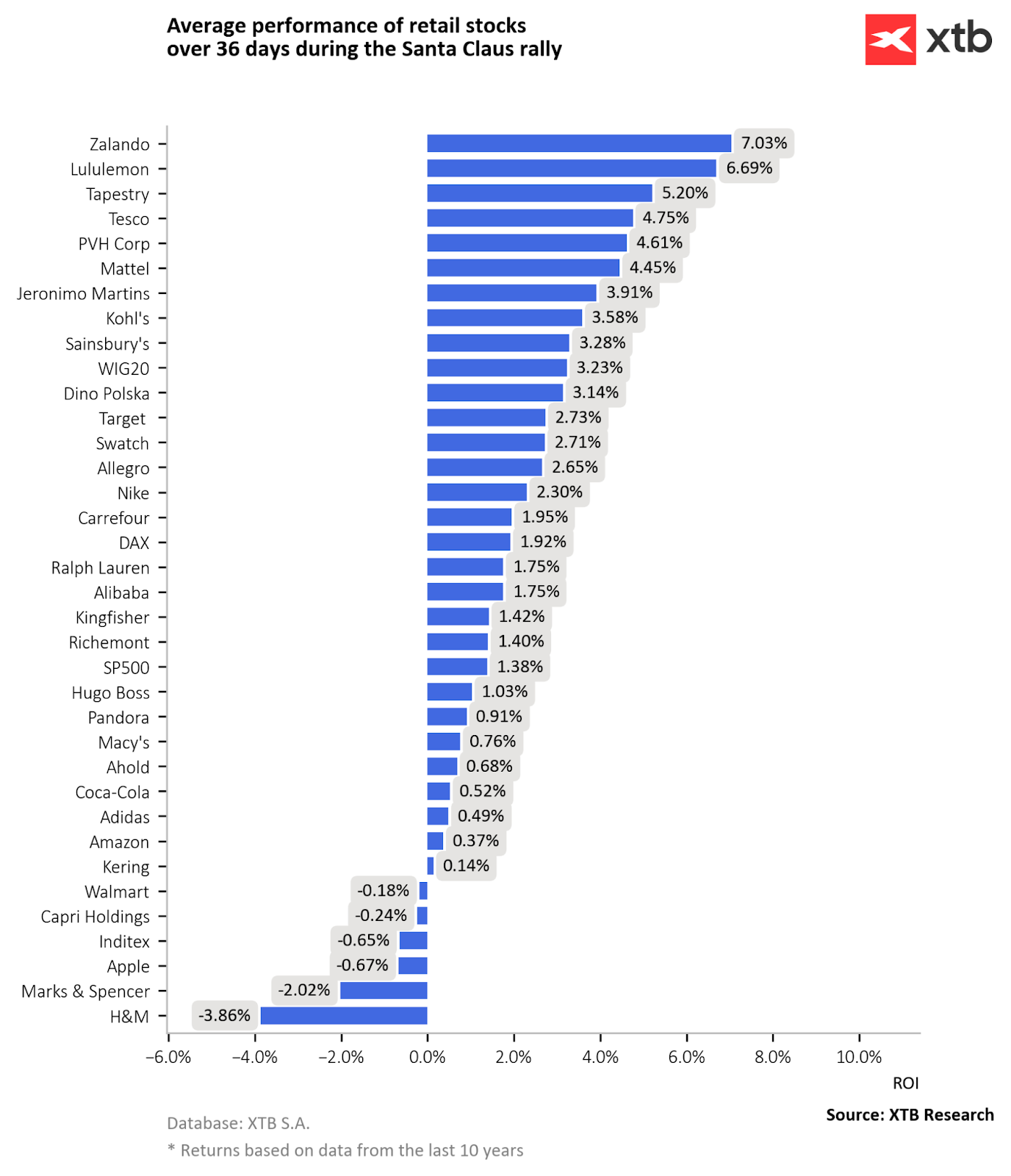

Investoři, kteří se zajímají o fenomén Santa Claus Rally, by měli věnovat pozornost společnostem, které jsou obzvláště závislé na sváteční náladě. V tomto ohledu vyniká maloobchodní sektor. Období dovolených je obdobím zvýšených nákupů a spotřebitelských výdajů. Období obdarovávání blízkých spolu s mnoha akcemi a větším optimismem spojeným s koncem roku táhne spotřebitele do obchodů, což se pozitivně promítá do výsledků prodejců.

Přestože širší americký trh nevykazuje silný efekt Santa Claus Rally, poslední dekáda naznačuje zvýšený růst maloobchodních společností v posledních dnech prosince a prvních dnech ledna.

Průměrné výnosy společností z maloobchodního sektoru během období Santa Claus Rally za posledních 10 let. Zdroj: XTB Research

Nejvýkonnější společností je evropské Zalando. Jako jeden z lídrů na trhu s oblečením pro e-commerce těží zejména ze zvýšené nákupní aktivity spotřebitelů. Celosvětově roste trend zákazníků využívajících online prodejní kanály. Za posledních 10 let silný výkon během období rally ukázaly také Lululemon, Tapestry a Tesco.

Pokud jde o roční výnos během období Santa Claus Rally, tyto společnosti vykazují výrazně větší tendenci růstu během prosincové rally ve srovnání s jinými měsíci. Tento rozdíl je zvláště patrný u Tapestry, Tesco, stejně jako PVH Corp a Mattel.

A co letošní rally?

Historická data naznačují tendenci trhu být v posledních dnech roku optimističtější. Letošní rally však může brzdit několik překážek. Za prvé, letošní rok se vyznačuje výrazně silnější koncentrací kapitálu na americkém trhu. Investoři v roce 2024 silně upřednostňují tento trh před ostatními, což by mohlo vést k přesunu části kapitálu na konci roku do amerických akcií namísto evropských trhů. Historicky americký trh nevykazuje citlivost na Santa Clausův efekt. Současná úroveň koncentrace a optimismu investorů ohledně růstu v příštím roce je navíc rekordně vysoká, což je bezprecedentní. Tak vysoký optimismus na americkém trhu se objevil až po výrazných poklesech, nikdy ne po tak silných nárůstech.

Dalším rizikem pro rally je silné nadměrné zastoupení akcií v portfoliích individuálních i institucionálních investorů. Podle průzkumu provedeného Bank of America je počet manažerů, kteří ve svých portfoliích převažují americké akcie, aktuálně na 11letém maximu. To by mohlo vést k tlaku na rebalancování portfolií před koncem roku, což by mohlo vést k prodejnímu tlaku, který by mohl ztlumit efekt rally na konci roku.

Posledním faktorem, který by investoři měli zvážit, když se blíží konec roku, je natažené ocenění, které je pro americké společnosti na rekordně vysokých úrovních. Základní ukazatele založené na tržní ceně (P/BV, P/S, EV/EBITDA, tržní kapitalizace/HDP) se pohybují kolem horních 1–3 % historických údajů pro americký trh. K takovému napjatému ocenění došlo pouze ve čtyřech případech: před krizí v roce 1929, v polovině 60. let, během dot-com bubliny a v roce 2021. Pokaždé, když index S&P 500 dosáhl takových hodnot, byl jeho výnos horší než průměr.

To vše způsobuje, že výskyt rally na americkém trhu za těchto podmínek se zdá nepravděpodobný. Na druhou stranu to vytváří potenciál pro zvýšenou pozornost věnovanou evropským společnostem, což by mohlo posílit již existující rally efekt na těchto trzích.

Tymoteusz Turski, analytik akciového trhu XTB

Bartłomiej Mętrak, analytik finančního trhu XTB

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 69% účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.