Shrnutí

-

Cena nejbližšího kontraktu WTI spadla poprvé v historii do negativního teritoria

-

Ropa WTI zakončila pondělní seanci na ceně -$37.63 za barel!

-

Pokles do negativního teritoria byl hlavně důsledkem brzké expirace kontraktu

-

Co znamenají negativní ceny pro trh s ropou?

Nejhorší den v historii ropných trhů

Začněte investovat ještě dnes nebo vyzkoušejte testovací účet zdarma

Otevřít účet Vyzkoušet platformu Stáhnout mobilní aplikaci Stáhnout mobilní aplikaciPondělí 20. dubna bude zapsán jako dosud nejhorší den v historii ropných trhů. Závažnost situace asi není třeba dlouze popisovat, když ceny ropy klesly výrazně pod nulovou úroveň. Co to znamená? Ve zkratce se jedná o to, že prodávající musí zaplatit kupujícímu, aby od něj ropu odebral (slovo "koupil" ztrácí v tomto případě význam). Jedná se o první podobnou situaci, která nastala v historii ropných trhů ve velkém měřítku. Ale i pokud ropu opustíme, tak vůbec není obvyklé, že se cena aktiva pod nulu dostane.

Jak je možné, že je cena záporná?

Na prvním místě je třeba zmínit, že se situace týká pouze kontraktu ropy WTI, který expiruje (přestává se obchodovat) v úterý 21. dubna. Do mínusu se tedy nepropadl celý trh, ale pouze jeden (květnový) kontrakt. Mnohem více likvidity už nabízí kontrakt s expirací v červnu a také více kontraktů s delší dobou expirace už nyní nabízí vyšší likviditu než dnes končící květnový kontrakt. Navíc budoucí kontrakty nabízejí rostoucí cenu ruku v ruce s termínem expirace. Tato situace se nazývá "contango". V teorii to znamená, že na trhu je dostatek ropy, který se vyplatí skladovat a počkat si tak na budoucí vyšší ceny. Ropy je v současnosti zapotřebí daleko méně, než se těží.

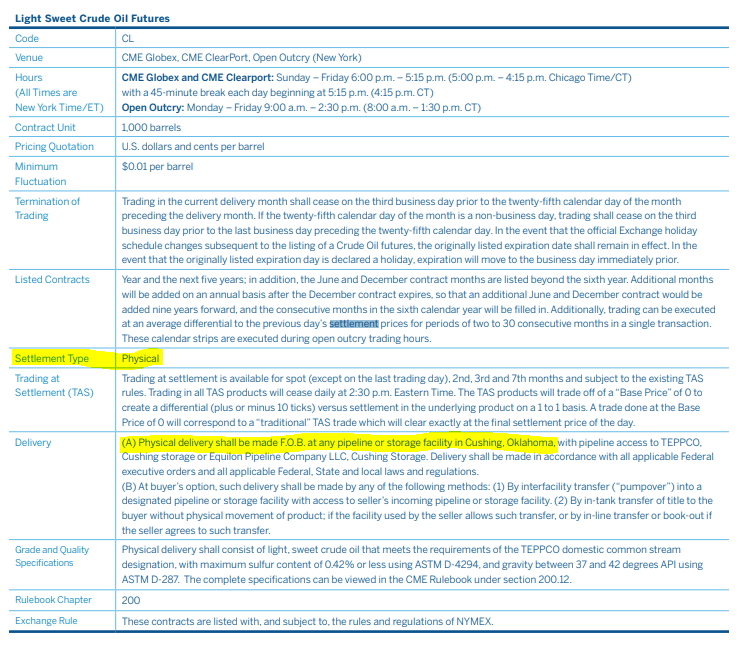

Na rozdíl například od CFD ropných kontraktů jsou burzovní ropné futures doručitelné. To znamená, že pokud není pozice uzavřena, tak kupec/prodejce musí odebrat/dodat nasmlouvaný fyzický objem ropy. Specifikace kontraktu na CME můžete vidět níže.

Když kontrakt expiruje, tak je na řadě fyzická dodávka komodity. Část "Delivery" tabulky se zabývá detaily dodávky. Velikost jednoho ropného kontraktu na CME je 1000 barelů ropy. Zdroj: CME

Když kontrakt expiruje, tak je na řadě fyzická dodávka komodity. Část "Delivery" tabulky se zabývá detaily dodávky. Velikost jednoho ropného kontraktu na CME je 1000 barelů ropy. Zdroj: CME

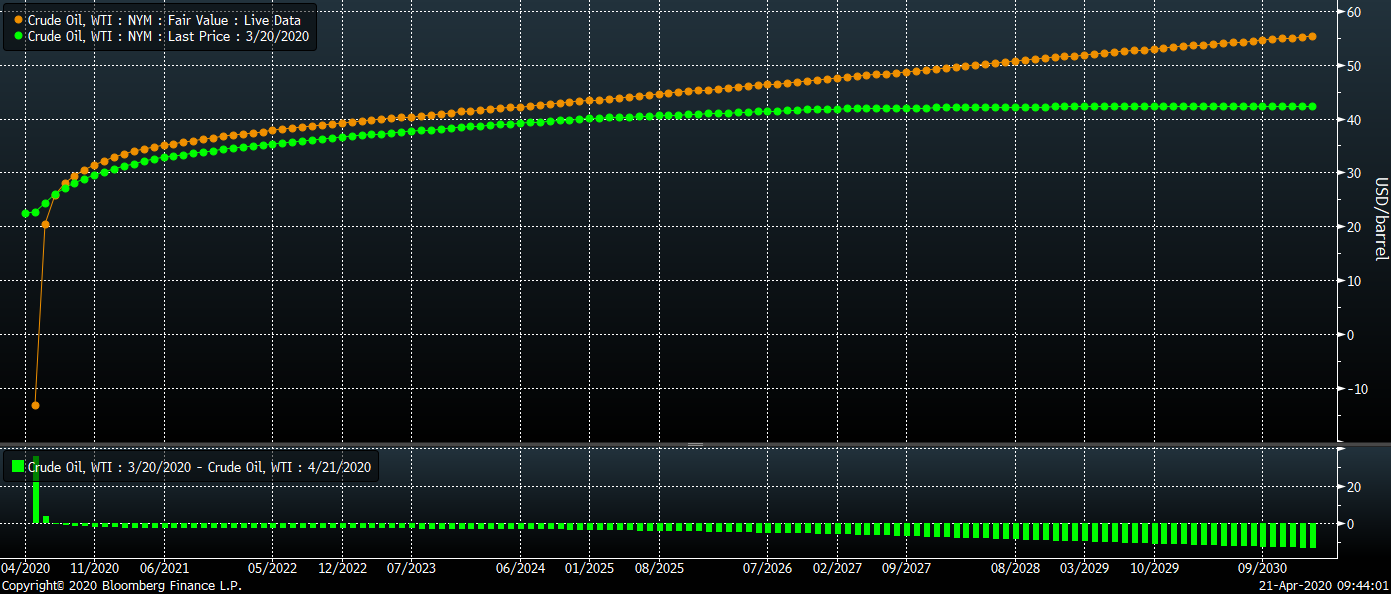

Cena kontraktu s expirací v květnu (May20) je stále negativní. Trh v současnosti nabízí nejvyšší cenový rozdíl (spread) mezi aktuálním a dalším kontraktem v historii (oranžová čára). Zelená čára ukazuje situaci na trhu před měsícem, kdy byly ceny předních kontraktů velmi podobné. Spread mezi červnovým a červencovým kontraktem je dnes přibližně 5 dolarů. Zdroj: Bloomberg

Cena kontraktu s expirací v květnu (May20) je stále negativní. Trh v současnosti nabízí nejvyšší cenový rozdíl (spread) mezi aktuálním a dalším kontraktem v historii (oranžová čára). Zelená čára ukazuje situaci na trhu před měsícem, kdy byly ceny předních kontraktů velmi podobné. Spread mezi červnovým a červencovým kontraktem je dnes přibližně 5 dolarů. Zdroj: Bloomberg

Co se vlastně stalo?

Z horního grafu je zřetelné, že cena WTI včera uzavřela v blízkosti -$40 za barel (bílá čára). Červnový kontrakt (modrá čára) má výrazně vyšší Open Interest (počet existujících kontraktů - červená čára), než dnes expirující květnový kontrakt (šedá čára v prostředním panelu). V nejnižším panelu vidíme data obchodovaných objemů (květnový kontrakt - šedá, červnový kontrakt - oranžová). Zdroj: Boomberg

Z horního grafu je zřetelné, že cena WTI včera uzavřela v blízkosti -$40 za barel (bílá čára). Červnový kontrakt (modrá čára) má výrazně vyšší Open Interest (počet existujících kontraktů - červená čára), než dnes expirující květnový kontrakt (šedá čára v prostředním panelu). V nejnižším panelu vidíme data obchodovaných objemů (květnový kontrakt - šedá, červnový kontrakt - oranžová). Zdroj: Boomberg

Již jsme zmínili, že expirace kontraktu znamená fyzické dodání nebo poskytnutí dodávky všech účastníků trhu. Nicméně fyzické dodávky jsou docela vzácné. Dochází k nim v přibližně 1 - 10 % všech futures kontraktů. Zbytek můžeme nazvat spekulativními pozicemi.

Jak se tedy realizují zisky a ztráty obchodováním futures? Účastníci trhu navzájem vstupují do opačných pozic. Například investor koupí 4 WTI kontrakty. Svoji pozici může uzavřít prodejem 4 WTI kontraktů (se stejnou expirací). V případě likvidního trhu se snadno nalezne protistrana, a jakmile je pozice uzavřena, tak k fyzické dodávce nedochází. A právě problém s likviditou stál za včerejšími ropnými nesnázemi. Květnovému kontraktu chyběla dostatečná likvidita. Velká většina účastníků trhu se jej pokoušela prodat s blížící se expirací, ale prodejci nemohli nalézt protistranu, která by jejich kontrakty koupila. Open Interest byl velmi nízký (méně než 16 tis. kontraktů) a obchodovaný objem byl ještě výrazně nižší. Klesl na pouhých 2489 obchodovaných kontraktů. Producenti chtěli pravděpodobně prodat svoji produkci na trhu a realizovat fyzickou dodávku, o kterou však v tento čas nebyl žádný zájem.

Dalším možným vysvětlením je pokus o prodej dalších barelů ropy ze strany producentů, kteří si chtěli uvolnit část skladovacích kapacit. Nebo mohla nastat situace, kdy byli producenti nuceni nabídnout barely ropy, aby nemuseli zastavovat produkci, což je obvykle velmi drahá operace. Abychom to shrnuli, na květnovém futures existovalo včera téměř 16 tisíc kontraktů, které se svým objemem rovnaly 16 mil. barelů ropy.

Odkud se problémy vzaly?

Ekonomické zpomalení a masivní přebytek nabídky nad poptávkou související s pandemií koronaviru stojí za současnými problémy ropy. Situace vyústila v masivní tlak na pokles ceny a vedla také k výraznému contangu. Producenti a investoři preferují skladování ropy a prodej v budoucích obdobích za vyšší cenu. Na druhé straně však čelí rychlému poklesu skladovacích kapacit.

Odhaduje se, že v USA je v současnosti k dispozici 180 - 280 mil. barelů skladovacích kapacit. Pokud bychom předpokládali, že by zásoby rostly o průměrně 10 mil. barelů týdně a produkce a poptávka zůstanou nezměněny, tak by se ropné zásobníky zaplnily za necelého půl roku. Globální kapacity se odhadují mezi 0,9 - 1,8 miliardami barelů. V případě zastavení poptávky a současné produkci na 100 mil. barelů ropy denně by byly veškeré skladovací kapacity zaplněny mezi 9 - 18 dny. V případě přebytku 10 mil. barelů by to tedy znamenalo desetinásobek času, než by se všechny zásobníky zaplnily až po okraj. Takže teoreticky ještě není důvod panikařit. Situace je však jiná, pokud se podíváme do Cushingu v americké Oklahomě.

Cushing je středobodem ropného průmyslu v USA. Místem, kde se střetává nabídka a poptávka ve své fyzické podobě. Jedná se také o místo, kde je skladováno nejvíce ropy v USA a téměř každý důležitý ropovod vede sem nebo z tohoto místa do největších amerických ropných rafinérií. Vzhledem k vysoké nabídce a nízké poptávce se zde ropa hromadí a rychle směřuje k maximální kapacitě. Dle odhadů se celková kapacita blíží 90 mil. barelů, ovšem kvůli technickým faktorům je možné v Cushingu skladovat jen přibližně 76 - 80 mil. barelů ropy. V posledních dvou týdnech se Cushing plnil přibližně tempem 6 mil. barelů ropy týdně a tamní zásoby se dostaly na 55 mil. barelů. Pokud bychom předpokládali, že se situace bude nadále vyvíjet stejným tempem, tak během následujících 4 týdnů se Cushing zaplní na maximální kapacitu!

Zásoby ropy v Cushingu rychle rostou. Všimněme si však, že v letech 2015 - 2017 se nacházely ještě na vyšších úrovních. Výjimečné je však aktuální rekordní tempo nárůstu zásob. Zdroj: Bloomberg

Zásoby ropy v Cushingu rychle rostou. Všimněme si však, že v letech 2015 - 2017 se nacházely ještě na vyšších úrovních. Výjimečné je však aktuální rekordní tempo nárůstu zásob. Zdroj: Bloomberg

Existují ještě další faktory, které vysvětlují nedostatečnou poptávku po ropě. Americké rafinerie reagují na sníženou poptávku po palivech. Omezují tak svoji produkci a samozřejmě také nákupy surové ropy. Nakrátko dokonce došlo k situaci, kdy se cena paliv dostala pod cenu surové ropy.

Co to vše znamená pro další cenový vývoj?

Trh se příliš nemusí zajímat o vývoj na aktuálním expirujícím kontraktu, kterému rychle klesá Open Interest i obchodovaný objem. Na druhou stranu je však reálné, že se situace bude v budoucnu opakovat. Pokud budou problémy se skladovacími kapacitami přetrvávat, tak by cena měla pokračovat v poklesu. Červnový kontrakt WTI v úterý propadl až na cenu 11 dolarů za barel a to nejhorší může mít teprve před sebou. Velký americký ETF ropný fond USO drží okolo 20 % všech existujících kontraktů červnového futures (Open Interest), kterých se bude chtít zbavit bez fyzické dodávky. Pokud začne USO své kontrakty prodávat, aby se dostal při nedostatku skladovacích kapacit z trhu, může být tlak na cenu enormní.

Dle našeho názoru se situace fundamentálně změní až s návratem růstu poptávky po ropě, nebo s obdobím, kdy bude budoucí nárůst široce očekáván. Pokles zásob by měl limitovat contango na trhu. Ceny nejbližších futures kontraktů by se tak výrazně přiblížily. Až k této situaci dojde, tak by na ropných trzích mohla opět začít vládnout stabilita.

Cena ropy WTI se v úterý propadla. Hlavním faktorem je nedostatek skladovacích kapacit v USA. Zdroj: xStation5

Cena ropy WTI se v úterý propadla. Hlavním faktorem je nedostatek skladovacích kapacit v USA. Zdroj: xStation5

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 69% účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.