Stejně jako auta nemohou jezdit bez oleje v nádrži nebo bez nabité baterie, nemůže se trh s novými technologiemi rozvíjet bez křemíkových integrovaných obvodů. Tyto čipy vyžadují obrovské výdaje na vývoj a speciální výrobní podmínky. Svět čelil perspektivě konkurence o strategické dodávky polovodičů, která může určovat tempo technologického rozvoje a konkurenceschopnost podniků na trhu nových technologií.

Poptávka po nových technologiích a zařízeních začala v prostředí celosvětové recese a inflace slábnout a trh s polovodiči čelil vyhlídce na pokles v důsledku sankcí uvalených na jeho největšího spotřebitele, Říši středu. Ohrožen čínskou intervencí se do centra pozornosti dostal Tchaj-wan, který je stále centrem světové výroby čipů. Vytváří strach, který zavládl na trhu polovodičů, investiční příležitost?

Začněte investovat ještě dnes nebo vyzkoušejte testovací účet zdarma

OTEVŘÍT ÚČET VYZKOUŠET TESTOVACÍ ÚČET Stáhnout mobilní aplikaci Stáhnout mobilní aplikaci

USA se zaměřují na domácí výrobu

Globalizovaný svět fungoval a dodávky čipů nepředstavovaly problém, který by podpořil marže výrobců, dokud Čína nezačala představovat významnou bezpečnostní hrozbu pro Spojené státy a globálním dodavatelským řetězcem neotřásla pandemie koronaviru. Po mnoho let technologičtí giganti se sídlem v USA přesměrovávali výrobu čipů na Tchaj-wan, aniž by se obávali možné konfrontace nebo nároků Pekingu na tento ostrov.

Situace se však změnila s vzestupem Číny. Napětí se nezmírnilo a prezident Si Ťin-pching na říjnovém summitu Komunistické strany Číny zdůraznil, že si Čína vyhrazuje právo použít sílu proti Tchaj-wanu, který považuje za nedílnou součást svých státních hranic. Bidenova administrativa zase přislíbila vojenskou pomoc v případě agrese ze strany Říše středu; Spojené státy navíc pracují na návrhu zákona o pronájmu půdy, který by Tchaj-wanu umožnil přímý pronájem amerického vojenského vybavení za podmínek desetiletého splácení. Trh s čipy se stal mimořádně citlivým na eskalaci geopolitického napětí.

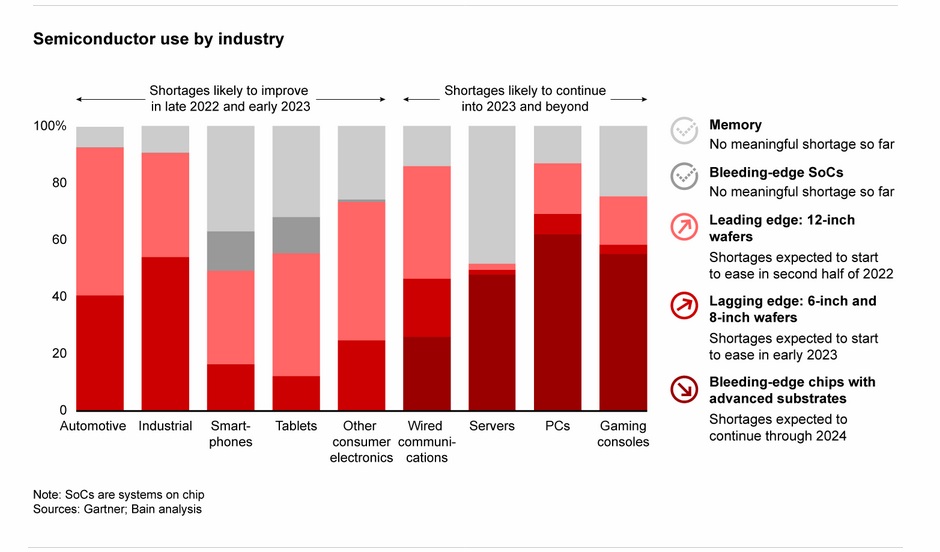

Není divu, že se technologický trh obává kolapsu; vždyť tchajwanské továrny na polovodiče zajišťují téměř 65 % celosvětových dodávek polovodičů, včetně 90 % dodávek 7nm a menších čipů používaných v nejmodernějších technologiích. Na ostrově se konsoliduje téměř 60 % tržeb světového trhu s polovodiči a právě sem zatím přesunuli výrobu giganti ze Silicon Valley. Čína je již od tchajwanských dodávek téměř zcela izolována, USA se obávají technologického zbrojení Pekingu a nechtějí jej stimulovat nejnovější generací čipů.

Výrobcům čipů neprospívají sankce, které je připravují o přístup na čínský odbytový trh. Koneckonců Čína je největším spotřebitelem čipů, v roce 2020 utratí 350 miliard dolarů, což je více než za dovoz ropy. Čínská výroba čipů představuje pouhých 5 % světové produkce a nestačí k nasycení domácího trhu. Čína je navíc odsouzena k dovozu nejmodernějších čipů, protože její technologie zatím neumožňuje masovou výrobu polovodičů používaných v počítačích, noteboocích nebo chytrých telefonech.

Republikáni proti čipům a Science ACT

Demokratická strana, která má v současné době většinu v obou komorách Kongresu, prosadila zákon Chips and Science ACT, který má podpořit americký trh s polovodiči částkou téměř 52 miliard dolarů, jež půjde na výzkum a obnovu průmyslu čipů v USA. Návrh zákona se setkal s kritikou republikánů, kteří hlasovali proti němu a obvinili jeho autory, že v době inflace odčerpávají veřejné prostředky, přetěžují rozpočet a neposkytují dostatečné záruky proti vlivu čínského kapitálu. v listopadu se budou konat volby v polovině volebního období, které by mohly vrhnout více světla na polovodičový sektor a vztahy Pekingu s Washingtonem.

Lze odhadnout, že vítězství republikánů ve volbách do Sněmovny reprezentantů a Senátu se pravděpodobně setká s negativní reakcí amerických výrobců čipů, ačkoli potřeba postupného přesunu výroby čipů z Tchaj-wanu do USA se zdá být oprávněnější než kdy jindy. Nebude to však bez dopadu na marže hlavních hráčů, protože to vyžaduje finanční výdaje a specifické odvětví vyžaduje mnohaleté investice. Vybudování továrny se snadným přístupem k materiálům trvá až dva roky a vzhledem k nákladům a koordinaci celého dodavatelského řetězce se náklady obvykle vrátí až po dalších pěti letech, což je hlavní důvod, proč se trh zdráhá opustit služby nabízené výrobními závody na Tchaj-wanu.

Investiční příležitost?

Zaměřili jsme se na trh polovodičů a vybrali jsme dvě kótované společnosti, které ve srovnání s ostatními společnostmi v odvětví vykazují v letech 2020 a 2021 nejsilnější růst tržeb, silnou hotovostní pozici a vysokou úroveň čistého zisku. Obě společnosti mají relativně malé zadlužení, ačkoli výše dluhu v technologickém průmyslu skokově vzrostla v důsledku růstu úrokových sazeb a nákladů na financování. Filadelfský polovodičový index PSI, který měří průměrné ceny akcií 30 největších amerických čipových společností, se letos propadl o téměř 50 %, přičemž 38 % poklesu připadá na rok 2022, což představuje největší anualizovaný pokles od finanční krize v roce 2008. průměrný poměr ceny a zisku společností indexu PSI je 14,5, což představuje 11% odchylku od historického průměru indexu a téměř 40% diskont vůči průměrnému poměru c/z na burze NASDAQ. Podívejme se tedy na dvě nejrychleji rostoucí americké společnosti.

Advanced Micro Devices (AMD.US)

Společnost má dobře diverzifikované podnikání a dodává systémy jak na trh procesorů, tak na trh grafických procesorů, přičemž oba trhy jsou na druhém místě za společnostmi Intel a Nvidia, jejichž podnikání je zaměřeno výrazně více na jednu stranu. Akcie společnosti AMD poskytují expozici v odvětvích, jako jsou hry, kryptoměny, metaverse, cloud computing, datová centra a automatizace, kde jsou čipy dodávané společností AMD nepostradatelnou a zásadní součástí růstu. V dlouhodobém horizontu budou akcie společnosti pravděpodobně schopny vrátit akcionářům hodnotu, protože se situace kolem technologického trhu začne zlepšovat.

Společnost má dlouhodobé dohody se společnostmi Microsoft a Sony. Herní sektor společnosti i přes zpomalení technologického trhu stále meziročně rostl o 32 %. Prognózy prodejů na trhu konzolí zůstávají optimistické, protože Microsoft i Sony očekávají vyšší prodeje konzolí PlayStation 5 a Xbox.

Kromě toho může mít na marže pozitivní vliv akvizice amerického výrobce Xilinx se sídlem v Silicon Valley, která byla dokončena na začátku roku a která vyvinula FPGA a doposud drží polovinu světového trhu se zařízeními vyrobenými touto technologií. Díky této akvizici se společnost AMD staví do pozice, kdy bude moci těžit z rozvoje umělé inteligence a edge computingu. Společnost je schopna konkurovat na trhu procesorů společnosti Intel, čip Ryzen zůstává nejvýkonnější herní jednotkou přinejmenším do nadcházejícího vydání procesorů Intel Rapor Lake. AMD má také diverzifikované rozmístění výrobních závodů, přičemž největší se nachází v průmyslovém parku Batu Kawan v malajském Penangu. V červnu společnost oznámila plány na rozšíření své výrobní expanze v Malajsii. Pouze část výroby je přesměrována do tchajwanské společnosti TSMC, zatímco většina výrobců čipů využívá především tchajwanské kapacity.

Společnost AMD vykáže výsledky 1. listopadu letošního roku. Klíčovou otázkou je, zda trh již započítal zpomalení poptávky na trhu s osobními počítači, pokud ano - pokles aktivity v tomto segmentu pravděpodobně kaskádovitě nepoloží AMD, které od začátku roku ztratilo již téměř 70 % své valuace. Společnost očekává 45% roční výnos ze sektoru datových center, ale kvůli zpomalení v odvětví osobních počítačů snížila svůj odhad ročního růstu na 29 % z předchozích 55 %.

Akcie AMD (AMD.US), interval D1. Akcie se pohybují v klesajícím trendu a při pohledu na pásma 200 a 50 seančního průměru nic nenasvědčuje tomu, že by se 50SMA chystal k obratu směrem k SMA200, což by mohlo vyústit ve "zlatý kříž" a obrat trendu. Fundamentální ukazatele jsou zdravé a obchodují se se slevou oproti indexovému průměru. Poměr ceny k zisku činí 16 bodů, zatímco poměr ceny k účetní hodnotě osciluje na úrovni 1,7 a je téměř 0,065 pod průměrem indexu. Poměr dluhu k aktivům byl na konci druhého čtvrtletí 0,04, což znamená, že na každých 0,04 USD dluhu připadá 1 USD aktiv. Poměr dlouhodobého dluhu se zvýšil, ale úroveň je stále bezpečná na úrovni 0,03 v poměru dluhu k aktivům. Zdroj: xStation5

Nvidia (NVDA.US)

Tato společnost je hlavním konkurentem AMD a navzdory podobnosti kvality produktů obou společností se mnohým zdá, že technologie grafických čipů Nvidia je mírně lepší (na úkor ceny pro spotřebitele).

Trh s polovodiči se v poslední době potýká se strašákem stagnace obchodu v Číně, na kterou USA uvalily sankce, nicméně Nvidia potvrdila, že jí americká vláda umožní pokračovat ve vývoji čipu H100 pro umělou inteligenci v Číně. Výsledky společnosti v poslední době nejsou optimistické, býčí dynamiku omezuje konec boomu Covid (který podpořil elektronizaci práce na dálku), pokles těžební aktivity v oblasti kryptoměn a přechod druhé největší kryptoměny Ethereum na systém "proof of stake" a s tím související pokles marží grafických čipů RTX.

Společnost působí především v herním a databázovém sektoru - v obou případech se analytici shodují, že v příštím desetiletí poroste. Kromě toho mohou marže podpořit rostoucí segment virtuálních průmyslových simulací Omniverse společnosti Nvidia, technologie "digitálních dvojčat" a rostoucí popularita cloudových her.

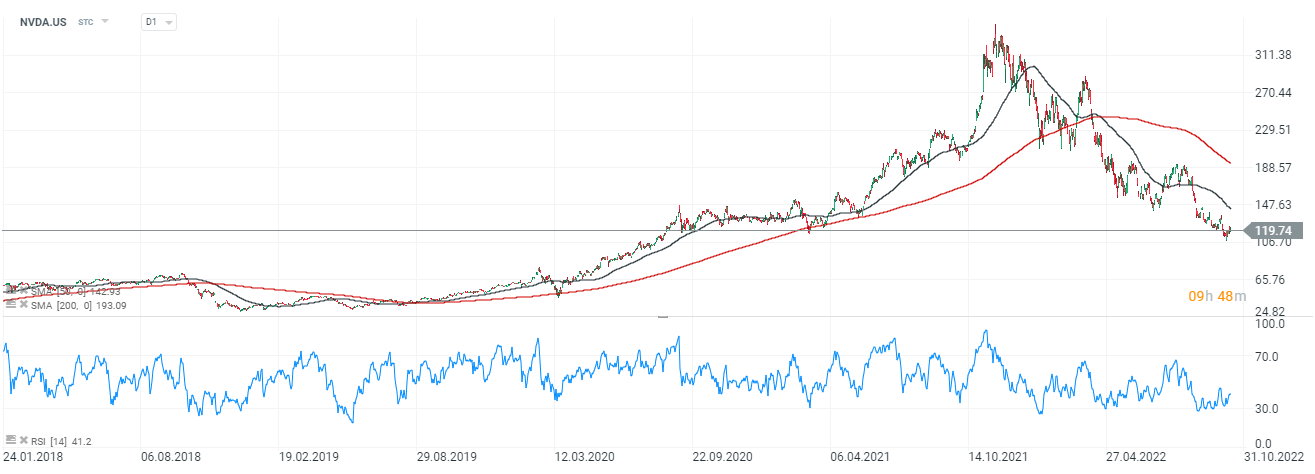

Společnost již ztratila více než 65 % ze svých maxim. Jednoletá průměrná cílová cena doporučovaná analytiky je 192 USD za akcii. Společnost oznámí své nejnovější výsledky 16. listopadu. Očekává se, že zisk na akcii dosáhne 0,71 USD, zatímco v minulém čtvrtletí to bylo 0,51 USD.

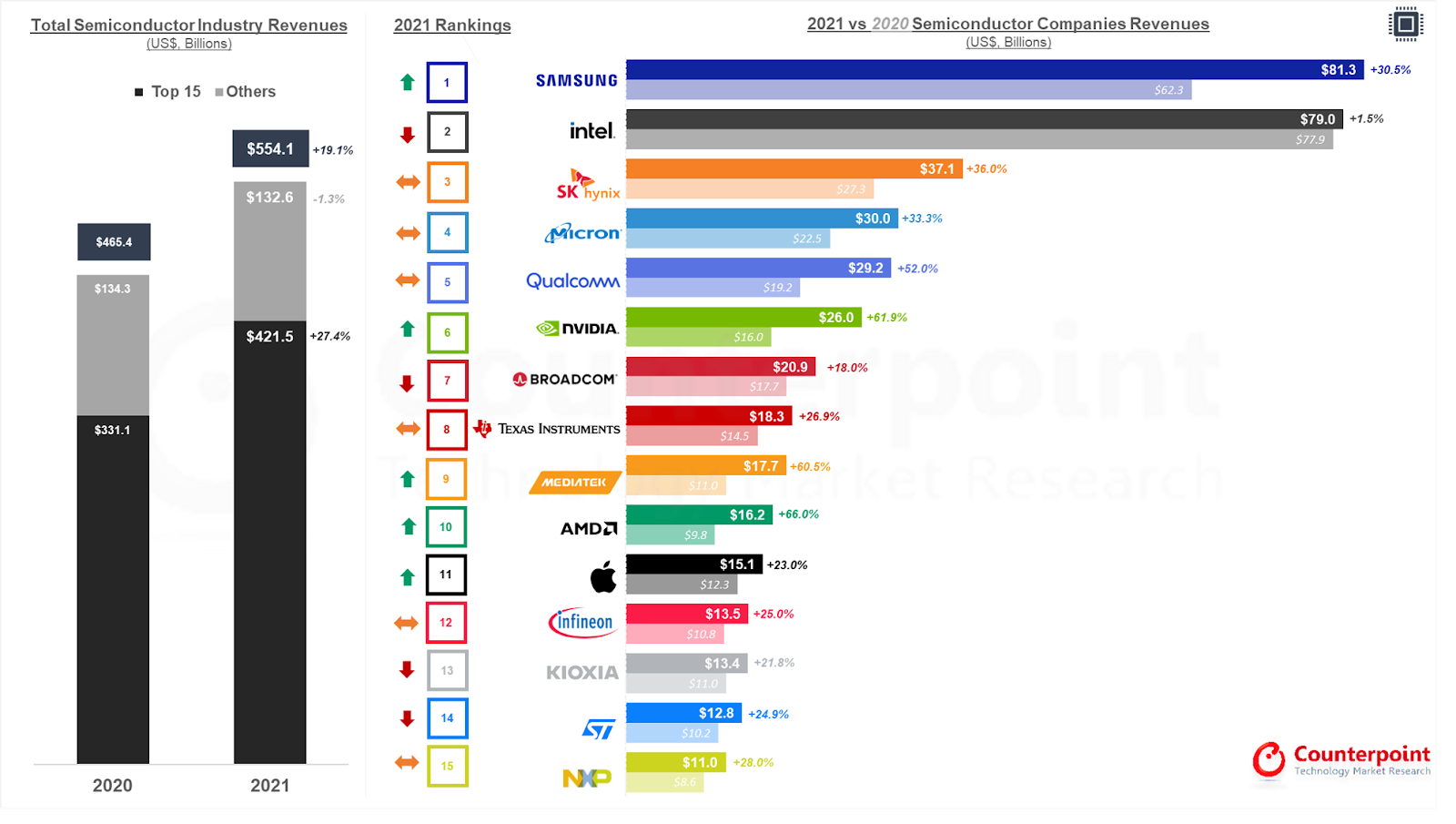

Zpráva vytvořená analytiky v roce 2019 poukazovala na hodnotu trhu s čipy ve výši 405 miliard dolarů v roce 2020 a 430 miliard dolarů v roce následujícím, zatímco realita ukázala, že odhady byly příliš konzervativní a tempo vývoje technologií - podhodnocené. V roce 2020 hodnota tržeb výrobců čipů ukazovala na 465 miliard dolarů a v roce 2021 na 554 miliard dolarů (!) Vycházíme-li z toho, vidíme, že trh s polovodiči rostl rychleji, než předpokládali již tak optimističtí analytici, a situace se bude pravděpodobně opakovat, jakmile se zlepší poptávka po čipech v důsledku poklesu inflace a vyřešení globálního hospodářského zpomalení. Stojí však za zmínku, že v letech 2020 a 2021 poptávku po čipech dále vystřelil vzhůru trh s kryptoměnami, který se dosud pohyboval ve čtyřletých cyklech, a související "těžební sektor", v němž zařízení vzájemně soutěží svým výpočetním výkonem o vytvoření sítě proof-of-work. Zdroj: Zdroj: Precedence Research

XTB Research

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.