Nvidia se stala největší společností kótovanou na Wall Street, a tedy i nejhodnotnější společností na světě. Trvalo jí pouhých 96 dní, než její kapitalizace vzrostla z 2 bilionů dolarů na 3 biliony dolarů. Probíhající boom umělé inteligence je často přirovnáván k bublině dot-com a samotná Nvidia je přirovnávána ke společnosti Cisco Systems - hrdinovi internetového boomu. V březnu 2000 se společnost Cisco stala největší společností kótovanou na americké burze, deset let po svém debutu dosáhla ocenění 500 miliard dolarů. Akcionáři se však z postavení společnosti Cisco na trhu netěšili příliš dlouho. Rok 2000 se ukázal jako konec bubliny a zcela jiný pohled na oceňování společností. Čeká podobný osud i společnost Nvidia, novopečenou hvězdu Wall Street?

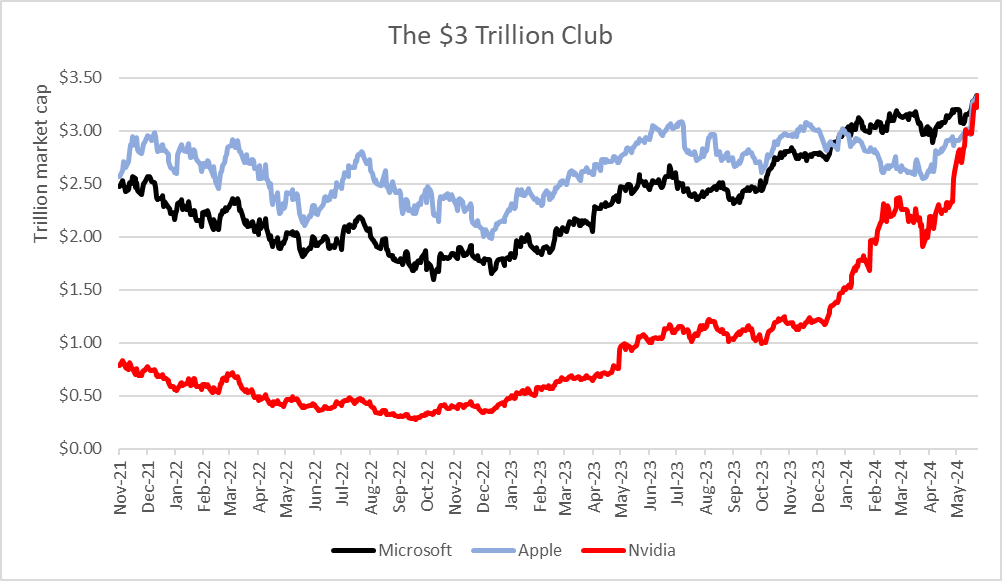

Společnost Nvidia 18. června překonala tržní hodnotu akcií společností Microsoft a Apple a dnes má hodnotu přibližně 3,34 bilionu dolarů. Společnost potřebovala pouhých 96 dní na to, aby její ocenění vzrostlo z 2 bilionů dolarů na 3 biliony dolarů. Společnostem Microsoft a Apple to trvalo 945, respektive 1 044 dní. Naproti tomu společnosti trvalo 262 dní, než zvýšila svou kapitalizaci z 1 bilionu USD na 2 biliony USD, zatímco u dvou výše uvedených největších společností, Microsoftu a Applu, to bylo 786 a 749 dní. Zdroj: XTB Research, Bloomberg Finance L.P.

V devadesátých letech 20. století byl obchodní růst společnosti Cisco tažen prodejem směrovačů a síťových přepínačů GSR, které se v době internetové technologické revoluce ukázaly být nedostatkovým zbožím. Dnes je společnost Nvidia hlavním výrobcem grafických procesorů nezbytných pro rozvoj umělé inteligence a poskytovatelem veškeré infrastruktury služeb zaměřených na umělou inteligenci. Není těžké odhadnout, že od roku 2023 společnost zaznamenává nebývalé zlepšení v oboru, kterému se dařilo velmi dobře ještě předtím, než se umělá inteligence dostala na titulní stránky novin.

Poptávka po čipech Nvidia převyšuje dostupnou nabídku, společnost zvyšuje marže a ovládá tržní mezeru, do které je velmi obtížné vstoupit. Ztratili investoři, kteří považují pokračující růst podnikání společnosti Nvidia téměř za samozřejmost, kontakt s realitou a nadhodnocují akcie? Zopakuje společnost historii Cisco Systems a hlavně, co spojuje nebo rozděluje dnes pozorovaný trend umělé inteligence s internetovou bublinou?

Když na graf růstu ceny akcií společnosti Nvidia (černá čára) přiložíme graf společnosti Cisco Systems (červená čára), vidíme, že nárůsty v období od roku 2020 do současnosti ještě nejsou v měřítku 1:1, jako tomu bylo u společnosti Cisco v letech 1995 až 2000. Zdroj: XTB Resarch, Bloomberg Finance L.P.

Čím se liší společnost Nvidia od společnosti Cisco a trend umělé inteligence od dot-comů?

Srovnávání domácí bubliny dot-com s trendem AI se nezdá být zcela opodstatněné. Boom dot-com byl založen na nárůstu ocenění relativně nových podniků, které právě debutovaly na trhu a slibovaly, že díky přítomnosti na internetu vydělají více. Například akcie společností, které splaskly na dot-com bublině, jako CMGI, Yahoo, Amazon a Ebay, debutovaly na Wall Street v letech 1994, 1996, 1997 a 1998. Tentokrát je situace radikálně odlišná, nárůsty se zúžily na tucet technologických společností.

V případě společností souvisejících s umělou inteligencí se nárůst ocenění týká především velkých technologických (a nezadlužených) společností, jako jsou Nvidia, Microsoft, Alphabet, Adobe a Dell, které mají vyspělé a osvědčené obchodní modely. Není to náhoda, protože byznys s umělou inteligencí je velmi drahý a už zde vidíme něco, co rozhodně odlišuje "internet" od dnešní umělé inteligence. investoři, kteří mají dnes snadnější přístup k datům, pečlivě kalkulují a sázejí na společnosti, které díky umělé inteligenci nejen slibují, ale i prezentují reálné zlepšení výkonnosti. Lepší efektivita trhu vyplývající z širšího přístupu k datům (máme přece internet) může omezit chyby v oceňování, kterých se investoři dopouštěli na konci 90. let.

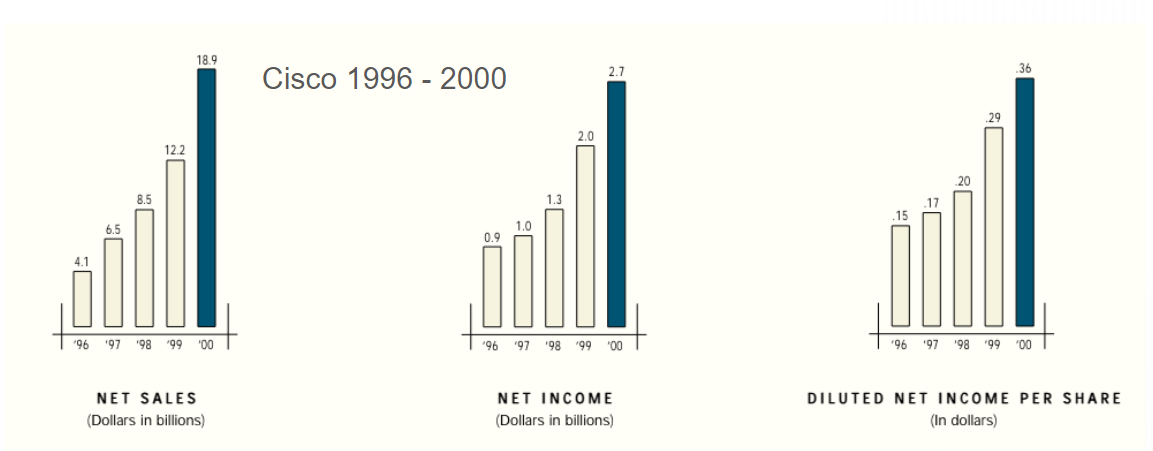

Rozsah podnikání společnosti Nvidia je také nesrovnatelně větší než u společnosti Cisco Systems. V roce 2000 měla společnost Cisco čistý zisk 2,7 miliardy dolarů, zatímco společnost Nvidia vykázala jen v prvním čtvrtletí roku 2024 čistý zisk 14,8 miliardy dolarů. Na vrcholu býčího trhu činily tržby společnosti Cisco v roce 2000 18,9 miliardy dolarů, zatímco společnost Nvidia vykázala jen v 1. čtvrtletí letošního roku tržby ve výši více než 26 miliard dolarů a v roce 2023 více než 60 miliard dolarů. Převaha společnosti Nvidia je patrná také z hlediska marží. Zatímco čistá marže společnosti Nvidia v současné době přesahuje 50 %, marže společnosti Cisco v době nejlepšího okamžiku pro tuto společnost činily méně než 15 %.

Model expanze společnosti Cisco se také do značné míry opíral o akvizice soukromých podniků - jen v průběhu let 1999 a 2000 došlo k desítkám takových akvizic. Společnost Nvidia spoléhá na organický růst spojený s poptávkou svých největších zákazníků, mezi něž patří mimo jiné globální technologické společnosti, jako jsou Alphabet (Google), Microsoft, Amazon a Tesla.

Tržby, čistý zisk a zředěný zisk na akcii společnosti Cisco v letech 1996 až 2000. zdroj: Cisco Systems.

V roce 1999 debutoval konkurent společnosti Cisco, společnost Juniper Networks, se svými produkty, které do roku 2000 "pohltily" přibližně 30 % trhu s přepínači a směrovači, jemuž dominovala společnost Cisco. Několik měsíců poté, co byl ChatGPT na podzim 2022 k dispozici, již byly vydány desítky nových jazykových modelů a dalších nástrojů umělé inteligence. Společnost Nvidia si však v roce 2023 udržela dominantní postavení s přibližně 98% podílem na dodávkách vysoce výkonných grafických čipů do datových center. Tento podíl se od roku 2022 prakticky nezměnil a v současné době se nemění, přestože nad výkonným trhem vzdychá mnoho výrobců čipů.

Konkurence v podobě Advanced Micro Devices nebo Qualcommu se zdá být stále na hony vzdálená tomu, aby podíl Nvidie pohltila (což neznamená, že jej v horizontu několika příštích let nezvýší). Pravděpodobně to bude probíhat spíše postupně a žádný produkt nebude schopen urvat několik desítek procent podílu na trhu, a to během jediného roku. Obchodní výhody Nvidie nejsou výsledkem vývoje produktů v posledních několika měsících; společnost již léta dominuje jako dodavatel nejvýkonnějších grafických čipů pro herní a vědecký sektor.

Podobnost s dot-com - opakuje se opět historie?

Stejně jako v případě internetové bubliny se nyní zprávy o nasazení umělé inteligence těší velké pozornosti investorů a často vedou k dynamickému růstu cen akcií. První místo společnosti Nvidia na stupních vítězů na Wall Street je také poprvé od roku 2000, kdy si poskytovatel počítačové infrastruktury vysloužil status nejhodnotnější společnosti na Wall Street. Také bývalý generální ředitel společnosti Cisco John Chambers zhodnotil, že důsledky trendu umělé inteligence zřejmě přinesou podnikům podobné výhody jako internet nebo cloud computing (i když dynamika a rozsah změn jsou odlišné). V památném roce 2000 Chambers napsal, že průmyslová revoluce poháněná internetem právě začala a že internet je hnací silou poptávky po produktech Cisco ve všech zemích a společnostech a podporuje sílu americké ekonomiky. Mnohá z těchto slov připomínají dnešní komentáře generálního ředitele společnosti Nvidia Jensena Huanga.

Boom dot-comů pokračoval i v době, kdy úrokové sazby ve Spojených státech byly vysoké a pohybovaly se kolem 7 %. Lze říci, že vysoká bezriziková sazba (výnosy z dluhopisů) tehdy i dnes investory od nákupu akcií neodrazuje. Částečně je to způsobeno prémií v ocenění vyplývající z tehdejší internetové revoluce a nyní očekávaným zvýšením efektivity podnikání v důsledku umělé inteligence. Dnes se investoři snaží posoudit dopad generativní umělé inteligence na obchodní modely mnoha společností a povědomí o probíhající technologické revoluci je podnětem k nákupům technologických akcií. Nezapomínejme však, že v roce 2000, kdy společnost Cisco napsala, že se nachází uprostřed této revoluce a zaznamenává zlepšení v každém segmentu podnikání, se její akcie propadly.

V roce 2001 byl Fed tváří v tvář signálům recese nucen provést až 11 snížení úrokových sazeb, kterým předcházel pokles cen akcií; investoři totiž začali odhadovat pokles poptávky a tržeb u mnoha internetových společností v souvislosti s oslabením spotřebitelů a zpomalením americké ekonomiky. I když celkový stav americké ekonomiky zůstává v současné době dobrý, v posledních měsících jsme zaznamenali určité známky klesající poptávky, kterou zatěžují vyšší úrokové sazby. Nejedná se však o natolik velké zpomalení, aby Wall Street začala dnešní slabost považovat za signál recese. Slabší údaje jsou nyní interpretovány jako záruka rychlejšího uvolňování politiky Fedu, a tedy "měkkého přistání". Nicméně v letech 1995 až 2000 také panovala všeobecná víra v sílu americké ekonomiky.

Průměrný meziroční růst tržeb společnosti Cisco Systems o 9,9 % v dekádě 2000-2010 zůstal vysoký oproti růstu tržeb technologických společností (2,9 %) i celého indexu S&P 500 (3,4 %), ale neochránil akcie společnosti před "přeceněním" a poklesem ocenění na burze. Navíc tržby v desetiletí 2010-2020 klesly a zůstávají nižší, což naznačuje, že poptávka po hlavních produktech společnosti je uspokojena. Akcie společnosti uzavřely desetiletí na hodnotě kolem 20 USD za akcii ve srovnání s historickým maximem 80 USD dosaženým v březnu 2000, kdy byla společnost Cisco největší americkou společností na Wall Street. To dobře ukazuje situaci, kdy podnikání společnosti Nvidia sice roste, a to během probíhajícího trendu škálování umělé inteligence, ale to se vůbec nemusí projevit v dalším růstu ceny jejích akcií, pokud trh na počátku tohoto trendu přecenil dynamiku expanze.

Poměr ceny k prodejům společnosti Cisco v letech 1998 až 2000 exponenciálně rostl a nakonec se dostal na vyšší úroveň, než je současná hodnota společnosti Nvidia. Po masivní expanzi se poměr nikdy nevrátil na původní úroveň a dnes, přibližně 30 let po začátku "internetové bubliny", Wall Street nepovažuje podnikání společnosti Cisco za nijak zvlášť perspektivní. Ocenění společností kótovaných na burze v USA, nejen společnosti Nvidia, je nyní většinou nižší než v poslední rovince 90. let. Z historického hlediska však zůstávají vysoké. Zdroj: XTB Research, Bloomberg Finance L.P.

Souhrn

Když pomineme "detaily", euforie kolem akcií Nvidie a umělé inteligence připomíná euforii z doby dot-com a do jisté míry platí srovnání se společností Cisco Systems. Investoři jsou opět poblázněni novou technologickou revolucí, která přinese skokové změny v mnoha odvětvích - od výroby až po služby. Jsou ochotni platit více za akcie společností s umělou inteligencí; vidíme to u mnoha společností na burze Nasdaq, které jsou schopny vykazovat dvouciferné zisky a od seance k seanci zvyšovat kapitalizaci o desítky miliard dolarů... díky zmínkám o nových produktech s umělou inteligencí nebo vyšším prognózám zisků, které jsou umělou inteligencí poháněny.

Neuvěřitelný optimismus kolem podnikání společnosti Nvidia dokonale vystihují fotografie autogramů, které investorům rozdává generální ředitel Jensens Huang. Můžeme opatrně předpokládat, že v tomto případě se historie nebude opakovat, ale finále se bude rýmovat. Stejně jako v případě dotcomu se může ukázat, že největší hrozbou pro Nvidii není konkurence, ale recese, která by snížila rozsah objednávek čipů s umělou inteligencí a ochladila euforii na trhu. Jak ukázala historie, hypotetický krach nemusí nutně zbrzdit celý trend umělé inteligence, který je bezpochyby revoluční.

Koneckonců prudký pád společnosti Cisco v roce 2000 nebyl předzvěstí konce internetové revoluce, ale důsledkem příliš vysokého ocenění akcií a všeobecného optimismu, který příliš rychle diskontoval mohutné tempo růstu. Otázka by tedy neměla znít "zda", ale kdy akcie společnosti Nvidia projdou hlubokou slevou, protože nárůst objednávek GPU pravděpodobně nebude trvat věčně, nebo alespoň nebude vždy tak dynamický jako na počátku rodícího se trendu. V dlouhodobém horizontu se jako určitá hrozba pro společnost může ukázat i Tchaj-wan, který se nachází v epicentru geopolitických nepokojů a odkud TSMC vyrábí GPU pro Nvidii.

Graf ceny akcií Nvidia (interval D1)

Akcie společnosti Nvidia od začátku roku vzrostly o 180 % a téměř 13krát od lokálního minima na podzim 2022; zřejmým katalyzátorem sentimentu kolem společnosti a trendu AI bylo veřejné zveřejnění ChatGPT od OpenAI, 30. listopadu 2022. Při pohledu na geometrii trhu a rozsah vzestupné vlny, trvající od května, vidíme, že 18. června, kdy se Nvidia stala největší společností na Wall Street, byl rozsah vzestupného impulsu 1:1 shodný s posledním impulsem, po němž následovala korekce (skončila na přelomu dubna a května). Po výsledcích za fiskální 1. čtvrtletí 2025 (kalendářní 1. čtvrtletí 2024) vzrostly akcie společnosti o téměř 70 %. Volatilita cen akcií společnosti Nvidia je velmi vysoká a připomíná společnost s malou kapitalizací, a to navzdory obrovskému ocenění společnosti jako celku, což naznačuje obrovský příliv kapitálu v poslední době.

Zdroj: xStation5

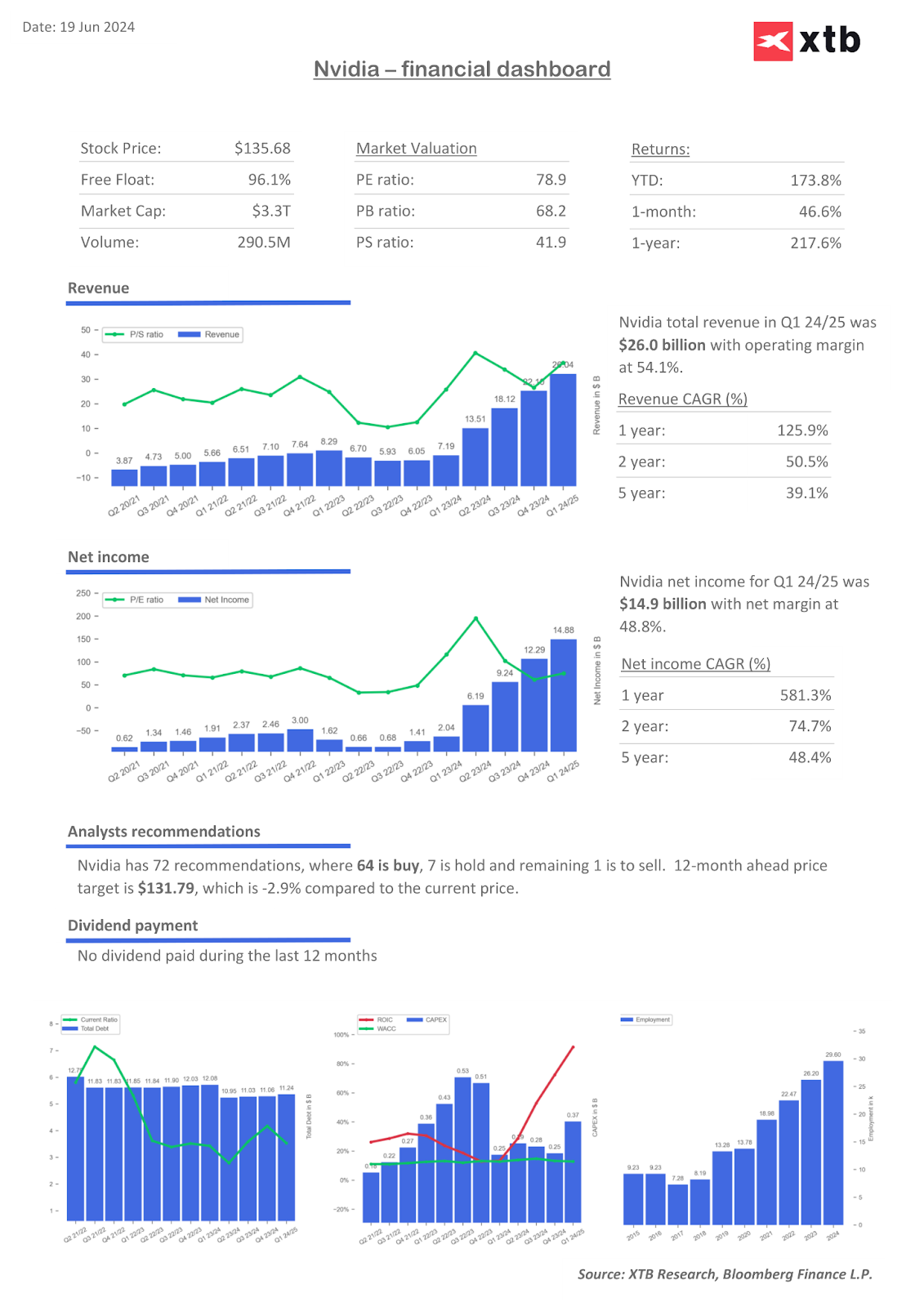

Finanční ukazatele společnosti NVIDIA

Složená roční míra růstu (CAGR) 581 % za poslední rok odráží dynamiku obchodní expanze společnosti Nvidia. Zisky a příjmy ze segmentu datových center dominují, ačkoli hlavním zdrojem příjmů byly v posledních letech hry. Zdroj: XTB Research, Bloomberg Finance L.P.

Lufthansa blízko návratu do indexu DAX

Arista Networks uzavírá rok 2025 s rekordními výsledky!

Denní shrnutí: Stříbro propadá o 9 % 🚨 Indexy, kryptoměny a drahé kovy pod tlakem

Google čelí novým antimonopolním obviněním EU kvůli praktikám v oblasti online reklamy

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 75 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.