Hlavní americké banky zítra zahájí výsledkovou sezónu v americkém finančním sektoru. Úrokové sazby Fedu zůstávají na rekordních hodnotách za poslední desetiletí a američtí spotřebitelé v posledních měsících prozradili některé známky slabosti. Trh bude pozorně naslouchat komentářům hlavních amerických věřitelů: J.P. Morgan (JPM.US), Bank of America (BAC.US), Citigroup (C.US) a Wells Fargo (WFC.US). Konsensus (FactSet) naznačuje, že by zisk bankovního sektoru ve 2. čtvrtletí 2024 mohl meziročně poklesnout přibližně o 10 %. Otázkou je, co by mohlo být jejich katalyzátorem v kontextu potenciálního snížení sazeb a nižších úrokových příjmů.

V tomto čtvrtletí se pozornost zaměří především na rozsah tvorby opravných položek k úvěrům, který by se mohl zvýšit s tím, jak americká ekonomika a trh práce zaznamenávají citelné ochlazení. Wall Street očekává pokles bankovních zisků, nepřímo v důsledku klesajících výnosů amerických dluhopisů. Komentáře managementu a samotné výsledky mohou také ovlivnit odhadovaný rozsah nedávného ekonomického zpomalení a také ocenění rizika recese. Všechny tři banky s výjimkou Bank of America (výsledky 16. července) budou reportovat zítra, tj. 12. července, před zahájením americké seance. Opční trh oceňuje relativně mírnou reakci bankovních akcií na čtvrtletní zprávy; přibližně 2,5 až 3,5 %. Co lze očekávat?

Začněte investovat ještě dnes nebo vyzkoušejte testovací účet zdarma

OTEVŘÍT ÚČET VYZKOUŠET TESTOVACÍ ÚČET Stáhnout mobilní aplikaci Stáhnout mobilní aplikaci

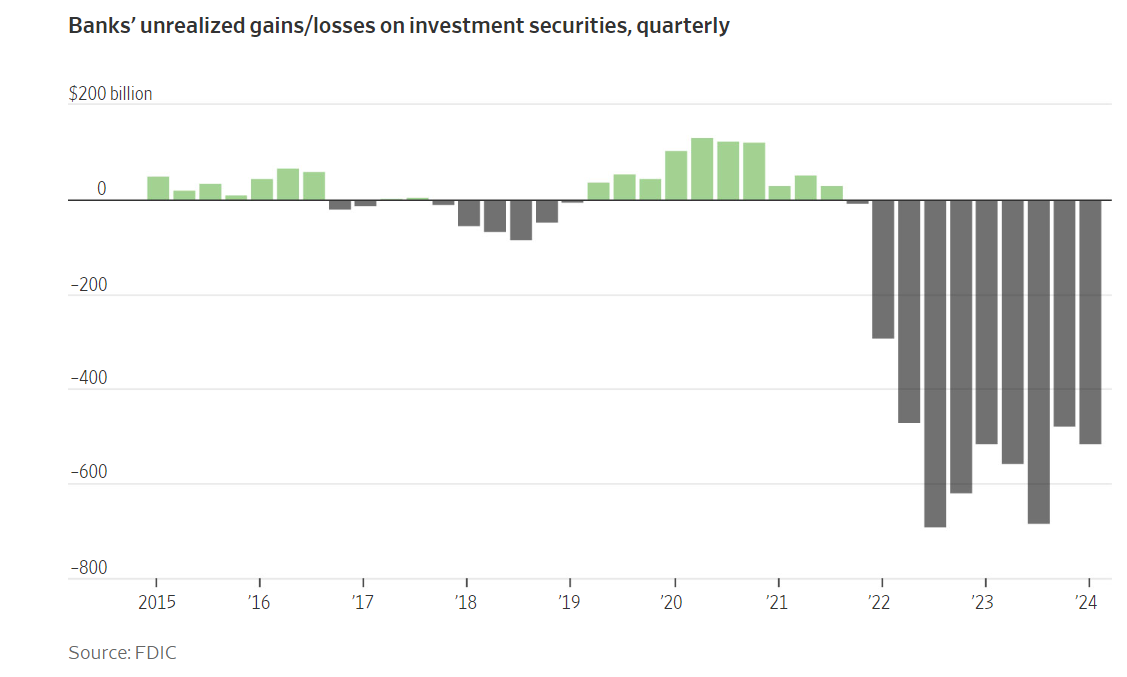

Růst cen amerických dluhopisů má pro banky i světlé stránky. Nerealizované ztráty z dluhopisových portfolií se mohou pod tlakem klesajících výnosů pomalu snižovat - pokud se vyhlídka na podzimní uvolnění politiky Fedu v očích trhu stane reálnou. Zdroj: FactSet, FDIC

Čemu bude Wall Street věnovat pozornost?

- Ziskové marže vlajkových amerických bank pravděpodobně poklesly, a to díky rostoucímu očekávání snížení úrokových sazeb Fedu ve druhé polovině roku.

- Výnosy bank byly ve druhém čtvrtletí mírně záporné, ale o něco méně než v prvním čtvrtletí. Výnosy desetiletých amerických státních dluhopisů se ve druhém čtvrtletí zvýšily o 17 bazických bodů na 4,37 % (ve srovnání s více než 30bp k/k nárůstem v prvním čtvrtletí).

- Společnost Wells Fargo odhaduje, že její čisté úrokové výnosy v roce 2024 klesnou o 7 % až 9 % po 8% meziročním poklesu v prvním čtvrtletí.

- Podle agentury FactSet se očekává, že tempo růstu zisku amerických bank v aktuálním druhém čtvrtletí meziročně klesne o 10 %. Analytici předpovídají, že se zvýší tvorba rezerv na ztráty z úvěrů, zejména v důsledku problémů v sektoru komerčních nemovitostí

- Výše zmíněné 4 největší banky z hlediska vkladů - JPMorgan Chase, Bank of America, Citigroup a Wells Fargo podle prognóz analytiků vytvoří ve 2. čtvrtletí opravné položky ke ztrátám z úvěrů ve výši 7 miliard USD (meziroční nárůst o 50 %).

- Největší banky již v 1. čtvrtletí zaznamenaly pokles zisku v důsledku rostoucích nákladů na financování (vkladatelé se obrátili ke spořicím účtům s vysokým úrokem a nabídka bank musí být konkurenceschopná vůči dluhopisům a dalším nástrojům s pevným výnosem, aby se zabránilo odlivu kapitálu).

- Také zpomalující se růst úvěrů by mohl být významným faktorem ovlivňujícím zisky a dlouhodobé vyhlídky (zejména v maloobchodním a realitním sektoru).

- Podle průzkumu agentury Bloomberg vzrostou příjmy z investičního bankovnictví pěti velkých bank, mezi něž patří JPMorgan Chase, Goldman Sachs, Morgan Stanley, Bank of America a Citigroup, ve 2. čtvrtletí meziročně v průměru o 30 %, což částečně kompenzuje problémy v jiných sektorech - především v komerčním

- Z vyššího objemu investičních transakcí však budou pravděpodobně těžit banky s velkými investičními jednotkami, jako jsou JP Morgan, Goldman Sachs a Morgan Stanley; v menší míře Wells Fargo, Citigroup a Bank of America.

- Vyšší aktivita v oblasti fúzí a akvizic (M&A) a IPO byla způsobena uvolněním podmínek likvidity centrální banky zastavily zvyšování úrokových sazeb a některé (mimo jiné ECB, BoC) jsou v procesu uvolňování politiky.

Jaké výsledky očekávat v pátek 12. července?

J.P Morgan (JPM.US)

Očekává se, že výsledky J.P. Morgan budou podpořeny zejména dobrým výsledkem v investičním bankovnictví, který byl podpořen příznivou situací na akciovém trhu, což se pravděpodobně promítlo do lepšího zisku v divizi obchodování. Agentura Bloomberg Intelligence očekává solidní úrokové výnosy při pokračujícím růstu v segmentu úvěrů z platebních karet. Výsledky J. P. Morgan budou sledovány nejostřeji, protože se jedná o největší banku v USA, jejíž cena je oproti konkurenci značně prémiová; Wall Street tedy očekává, že tato prémie bude alespoň do značné míry ospravedlněna solidní zprávou, výhledem a relativně nižšími opravnými položkami na ztráty z úvěrů než u konkurence. JP. Morgan očekává zvýšení kapitálového požadavku CET1 o 40 bazických bodů ve 4. čtvrtletí 2024.

Očekávání

-

Zisk na akcii (EPS): 4,5 USD (pokles o 2 % r/r). Tržby o 11 % vyšší r/r

-

Čistý úrokový výnos 2,65 %, pokles o 6 bps q/q (pokles o 2 % q/q, nárůst o 4 % r/r)

-

Provize ve výši 550 milionů $ (celkem 2,8 miliardy $) ve srovnání s uvolněním 72 milionů $ v 1. čtvrtletí 2024

-

Výnosy z pevně úročených instrumentů vzrostly o 2 % r/r; obchodování s akciemi vzrostlo o 4 % r/r

-

FICC vzrostl o 2 % oproti 2Q23; akcie vzrostly o 4 %. Zisky v investičním bankovnictví vzrostly o 22 % r/r

-

Provozní náklady vzrostly o 14 % r/r (23,3 miliardy USD vs. 20,4 miliardy USD)

Citigroup (C.US)

Podle analýzy agentury Bloomberg byl poměr čistých poplatků u kreditních karet nad rozsahem 5,75-6,25 % ve 2. čtvrtletí vs. 6,32 % v 1. čtvrtletí. Celkové rezervy na ztráty mohou dosáhnout 2,6 miliardy USD a náklady kolem 13,45 miliardy USD, v souladu s ročními projekcemi.

Čistý úrokový výnos může oproti 1. čtvrtletí mírně klesnout. Relativně méně intenzivní obchodování s úrokovými sazbami může mít negativní vliv, ale bude vyváženo mírně vyšší poptávkou po obchodování s úvěry a akciemi

Očekávání

Očekávaný zisk na akcii (EPS): 1,39 USD (+2 % r/r)

Tržby meziročně stagnují (divize služeb může zaznamenat zhruba 6% meziroční růst). Očekávané snížení sazeb CET1 ze strany Citigroup o 20 bazických bodů ve 4. čtvrtletí má stále šanci se uskutečnit

Rezervy na ztráty z úvěrů: 2,6 miliardy USD, v souladu s odhadem z poloviny června. Zvýšení na 235 milionů dolarů

milionů USD ve srovnání s 62 miliony USD v 1. čtvrtletí;

Vklady beze změny; úvěry vzrostly o 1 % r/r a karty vzrostly o 2 % r/r

Čistá úroková sazba 2,39 %; pokles o 3 bazické body od 1. čtvrtletí 2024

Obchodování s akciemi a FICC (nástroje s pevným výnosem) vzrostly o 2 % r/r

Wells Fargo (WFC.US)

Poměr čistých úrokových sazeb Wells Fargo zpomaluje. Bloomberg Intelligence očekává, že její tempo růstu může být o něco příznivější, než prognóza banky o 7-9% meziročním poklesu. Výkonnost v sektoru investičního bankovnictví by měla čtvrtletní zprávu podpořit. Provozní náklady mohou být ve srovnání s 2Q23 stabilní a zůstanou na podobné úrovni po celý rok. Opravné položky na úvěrové ztráty vzrostly o 8 % r/r a opravné položky pro klienty v korporátním a investičním bankovnictví o 11 % r/r.

Očekávání:

Očekávaný zisk na akcii (EPS): 1,29 USD, meziroční nárůst o 3 %.

Tržby poklesly o 2 % r/r; Čistý úrokový výnos se mezičtvrtletně snížil o 1 %; Čistý úrok poklesl o 1 % a 8 % r/r

Průměrné vklady vzrostly o 1 % r/r; Opravné položky na ztráty z úvěrů 70 milionů USD oproti 219 milionům USD v 1. čtvrtletí 2024

Náklady meziročně stagnují na přibližně 0,12,7 miliardy USD; Výnosy z hypotečního bankovnictví klesly o 7 % k/k, ale meziročně o 5 % vyšší

Akcie J.P. Morgan (JPM.US)

Akciím největšího věřitele ve Spojených státech se celkem daří, býci však nedávno narazili na další odpor, kolem 208 dolarů za akcii. Klíčová podpora běží na 200 USD (nastaveno SMA50 a SMA100) a kolem 170 USD (předchozí cenové reakce a vrcholy v roce 2021). Stojí za zmínku, že nedávné nárůsty jsou co do velikosti (a rozsahu) velmi podobné těm z let 2020–2022. Odvolání; v prvním čtvrtletí JPMorgan Chase, největší banka v USA, vykázala nižší než očekávaný čistý úrokový výnos a předložila poměrně neuspokojivé prognózy pro rok 2024.

Zdroj: xStation5

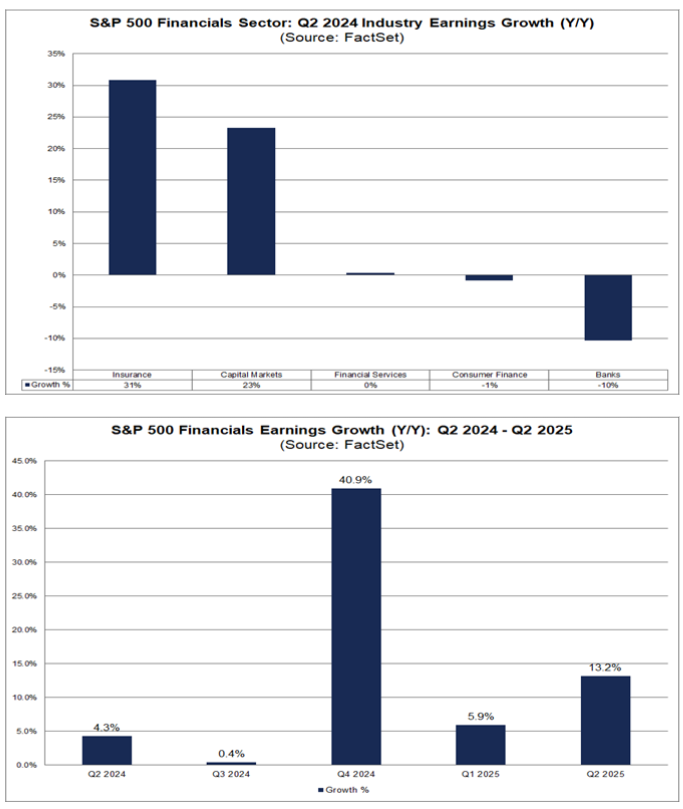

Analytici odhadují růst zisků finančního sektoru ve 3. čtvrtletí 2024 na 0,4 %, ve 4. čtvrtletí 2024 na 40,9 % a v 1. čtvrtletí 2025 na 5,9 %. Zároveň se domnívají, že meziroční zisky bank se v tomto čtvrtletí ukáží jako nereprodukovatelné; očekávají jejich 10% meziroční pokles.

Zdroj: FactSet

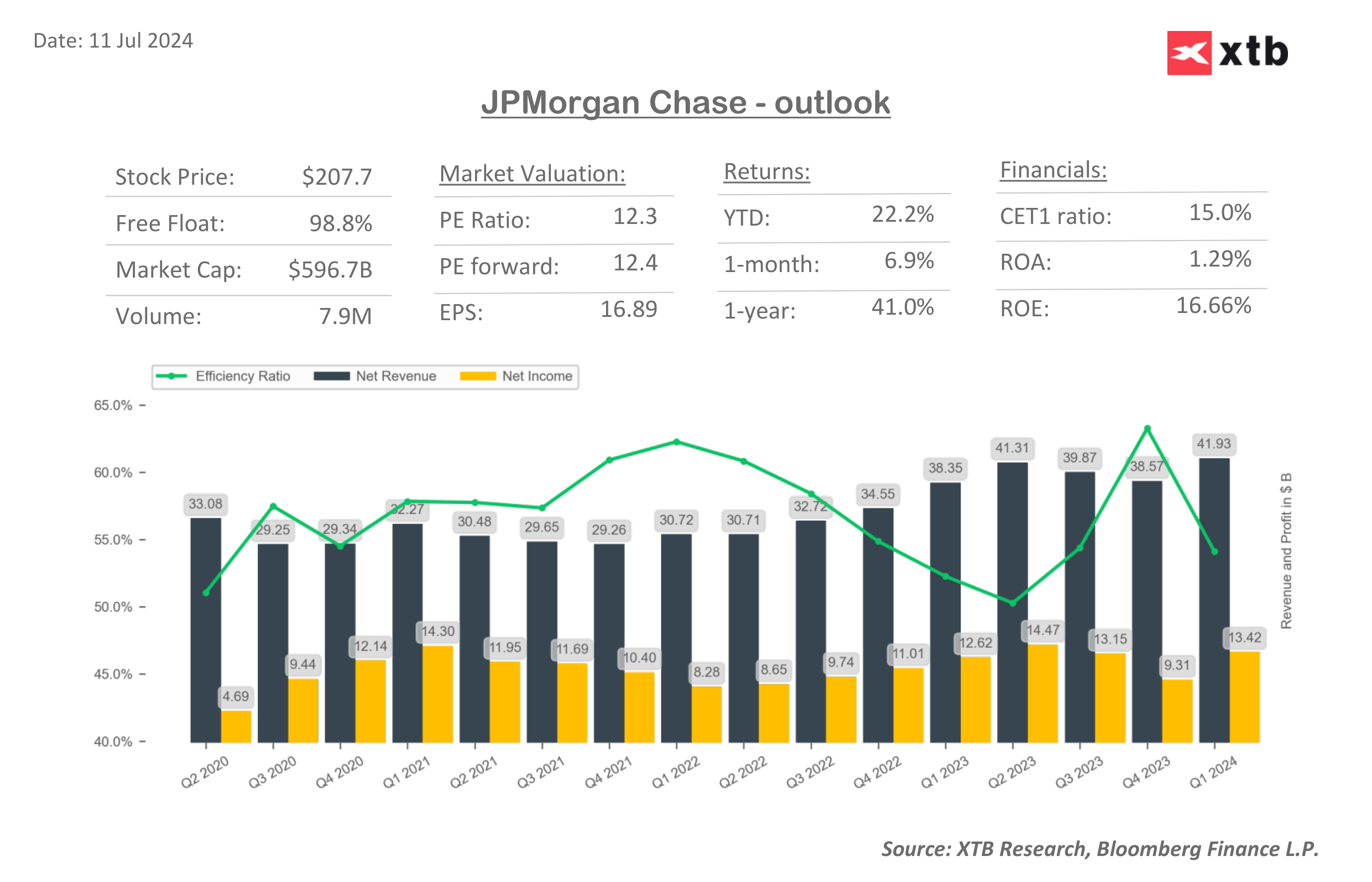

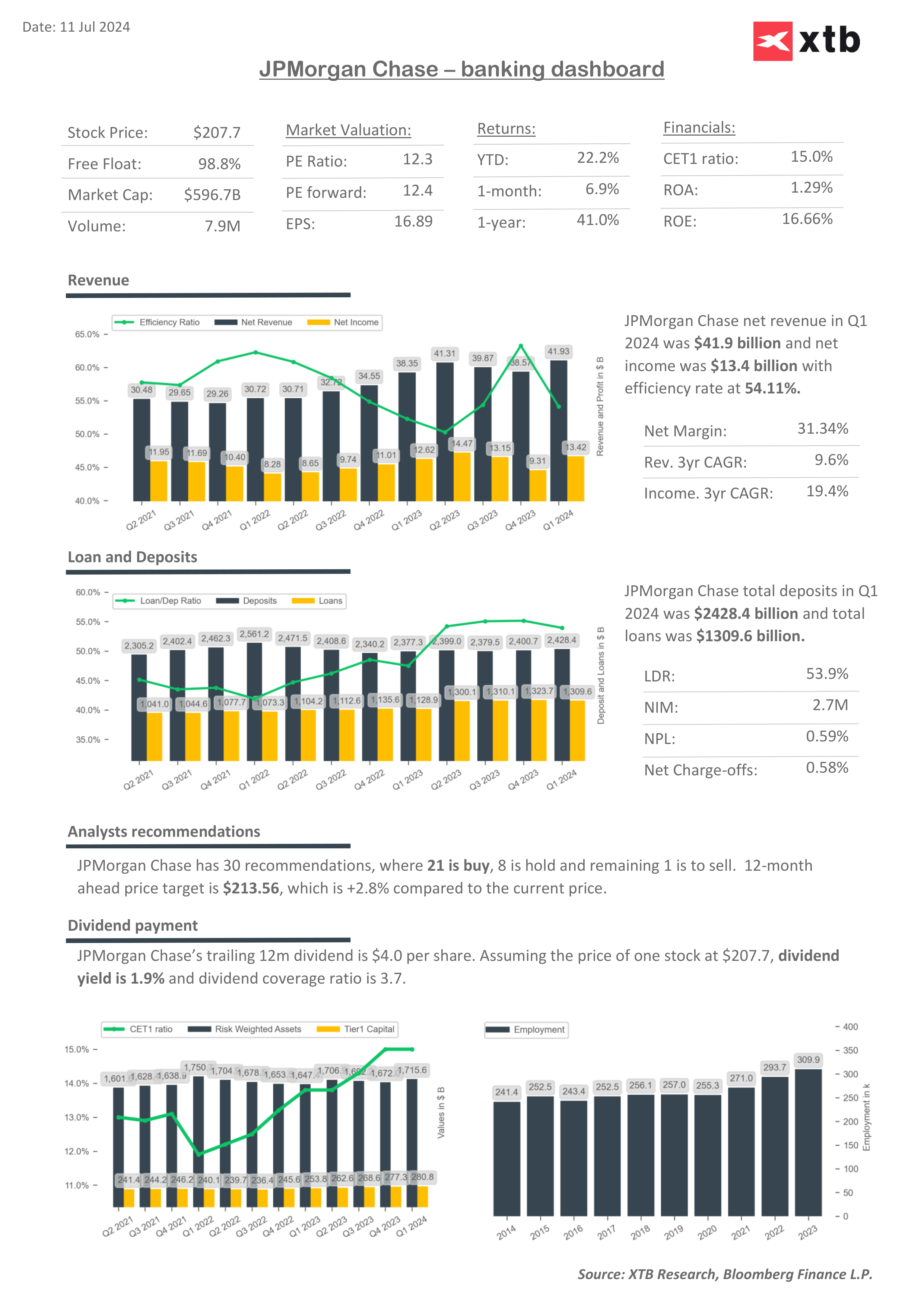

Finanční přehledy J.P. Morgan a násobky ocenění.![]()

Zdroj: XTB Research, Bloomberg finance L.P.

Zdroj: XTB Research, Bloomberg finance L.P.

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 69% účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.