Údaje o inflaci CPI v USA za červen byly zveřejněny včera ve 14:30. Zpráva pozitivně překvapila, protože inflace se dostala pod očekávání. Údaje ukázaly pokles tempa spotřebitelských cen na 3,0 % meziročně (očekávání bylo 3,1 % meziročně), zatímco jádrové měření (bez cen energií a potravin) meziročně kleslo na 3,3 %. roku (očekávání bylo 3,4 % meziročně). Po zveřejnění jsme zaznamenali silné zisky amerických indexů a také prudký pokles výnosů amerického dolaru a dluhopisů. Hlavní indexy, jmenovitě US500 a US100, však tyto zisky později rychle vymazaly a zakončily den s poklesem o 0,88 % a 2,20 %. Zajímavé je, že zisky indexu US2000 s malou kapitalizací (Russell 2000) byly zachovány, což může být ovlivněno nadějí na určitou úlevu mezi menšími podniky s nadcházejícím snížením úrokových sazeb. Je však snížení sazeb na zářijovém zasedání FOMC hotovou věcí? Podívejte se na naši analýzu založenou na nejnovějších datech.

Hlavní a jádrová inflace

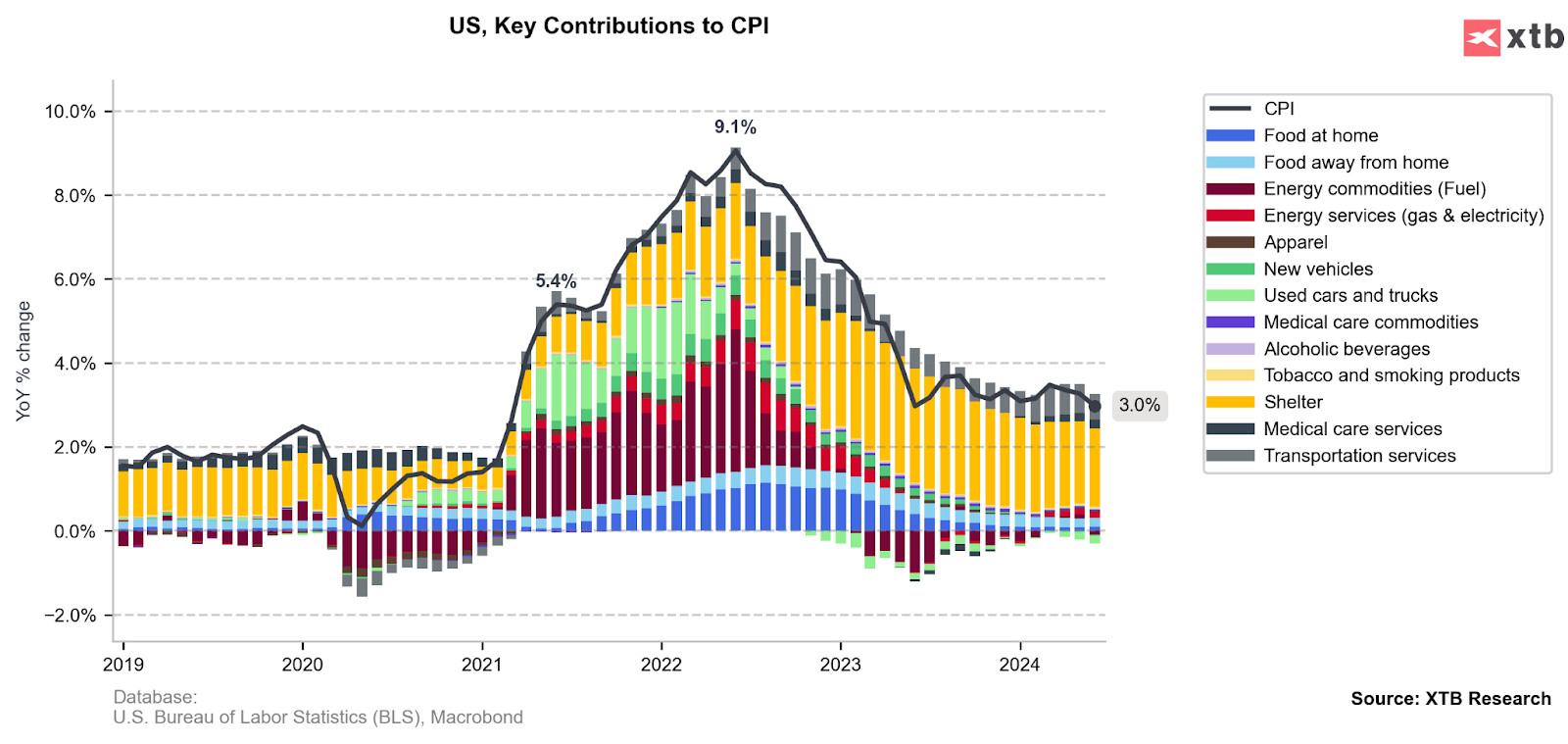

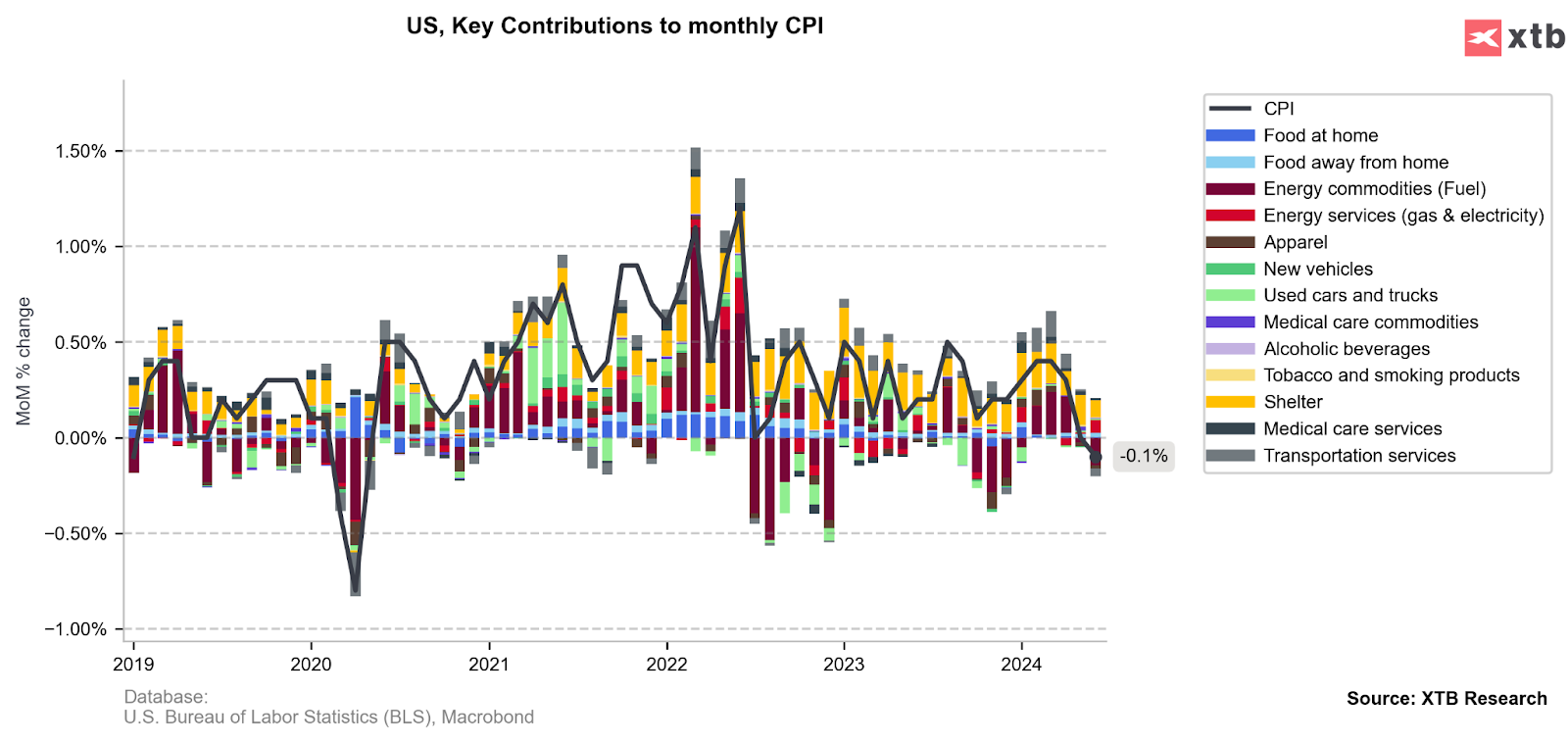

Roční míra inflace byla skutečně nižší, než se očekávalo, ale tempo růstu cen v tvrdohlavém sektoru služeb zůstává vysoké. Nižší než očekávaná hodnota byla do značné míry možná díky deflačním nebo neutrálním hodnotám z jiných sektorů ekonomiky. K desinflaci přispěly kategorie jako nová a ojetá auta, nízké ceny potravin a ceny energií. Největší podíl na inflaci přitom mají stále ceny nájmů, které se pomalu, ale jistě posouvají ke stabilizaci.

Může nízká inflace přetrvávat?

Potenciál pro další zpomalení růstu cen v některých sektorech může být omezený, zejména v těch, které dosud přispívaly k hlavnímu čtení dezinflačně.

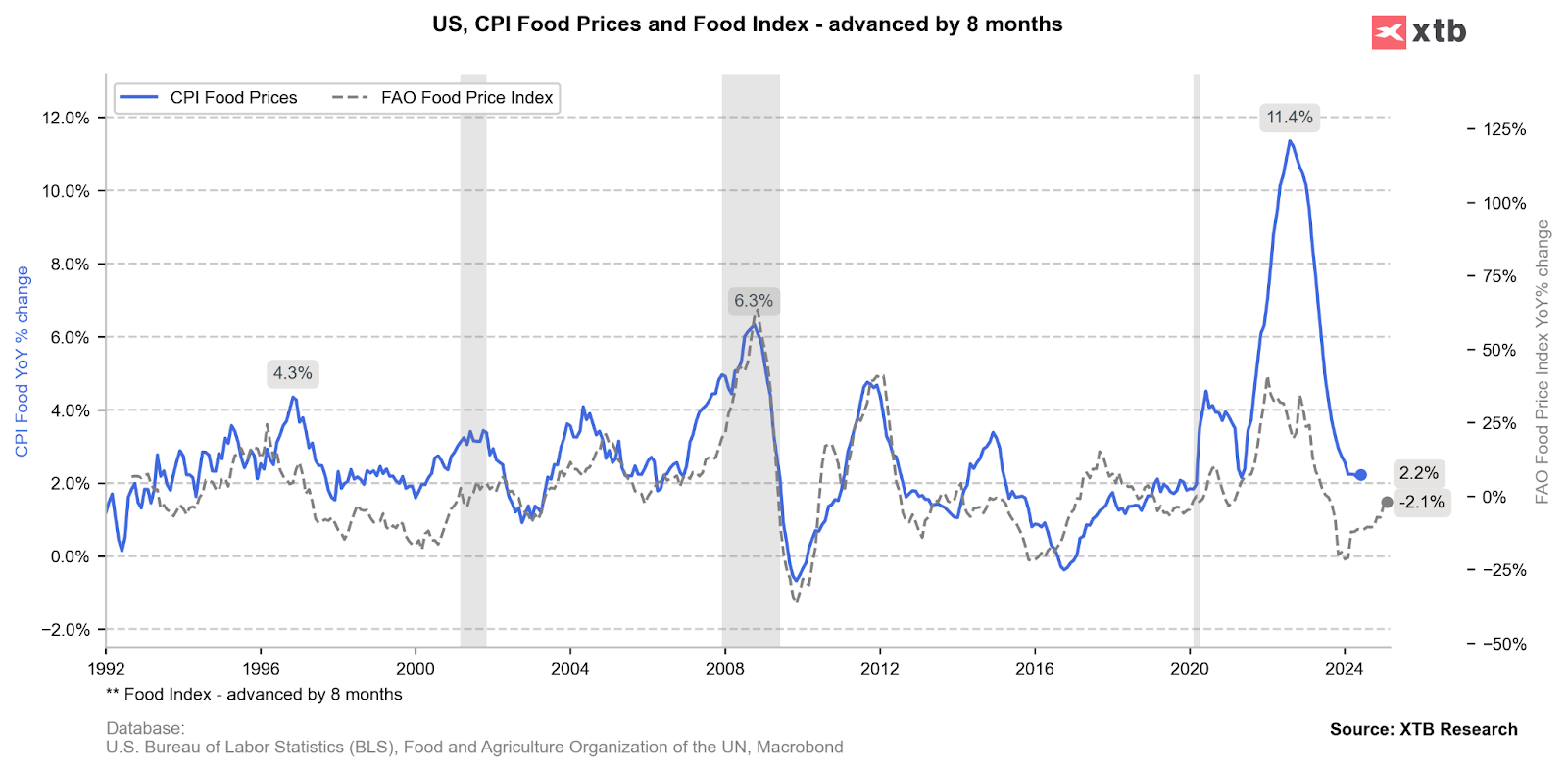

Inflace potravin zůstává nízká a její pozitivní dopad v následujících měsících může být z tohoto důvodu omezený.

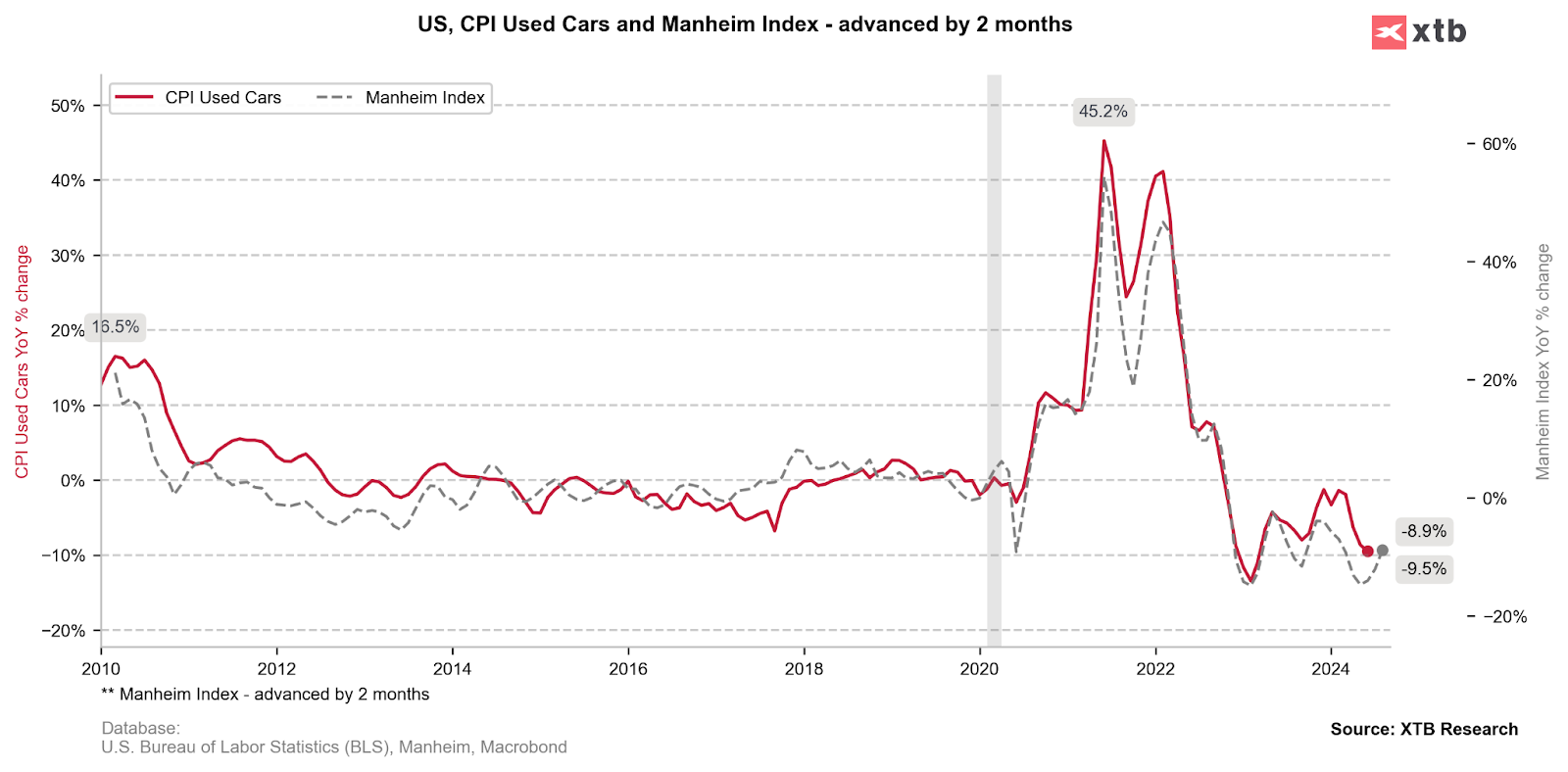

Podobně vypadá situace v sektoru ojetých a nových automobilů. Poklesy v posledních měsících znamenají malou šanci na další sestupný trend s tak nízkou základnou.

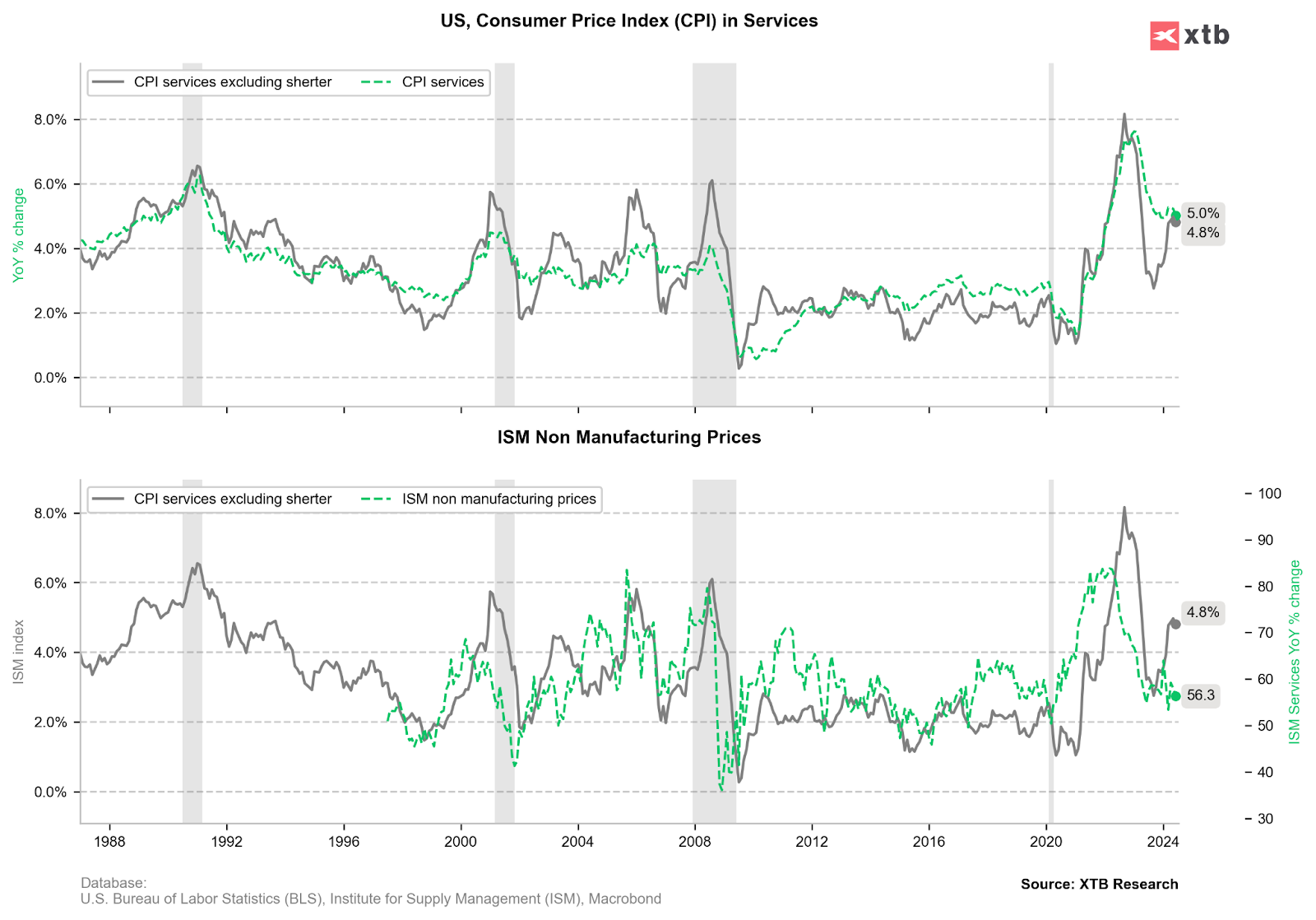

Veškerá naděje tedy zůstává v inflaci sektoru služeb, která zatím zůstává vysoká. Zde platí, že měsíční čísla vypadají lépe než roční. Úzká korelace mezi cenami nájmů a cenami nemovitostí (Case Shiller Price Index) však naznačuje, že klesající trend může trvat ještě několik měsíců, než se na začátku příštího roku může projevit znovu.

Měsíční data podporují optimismus

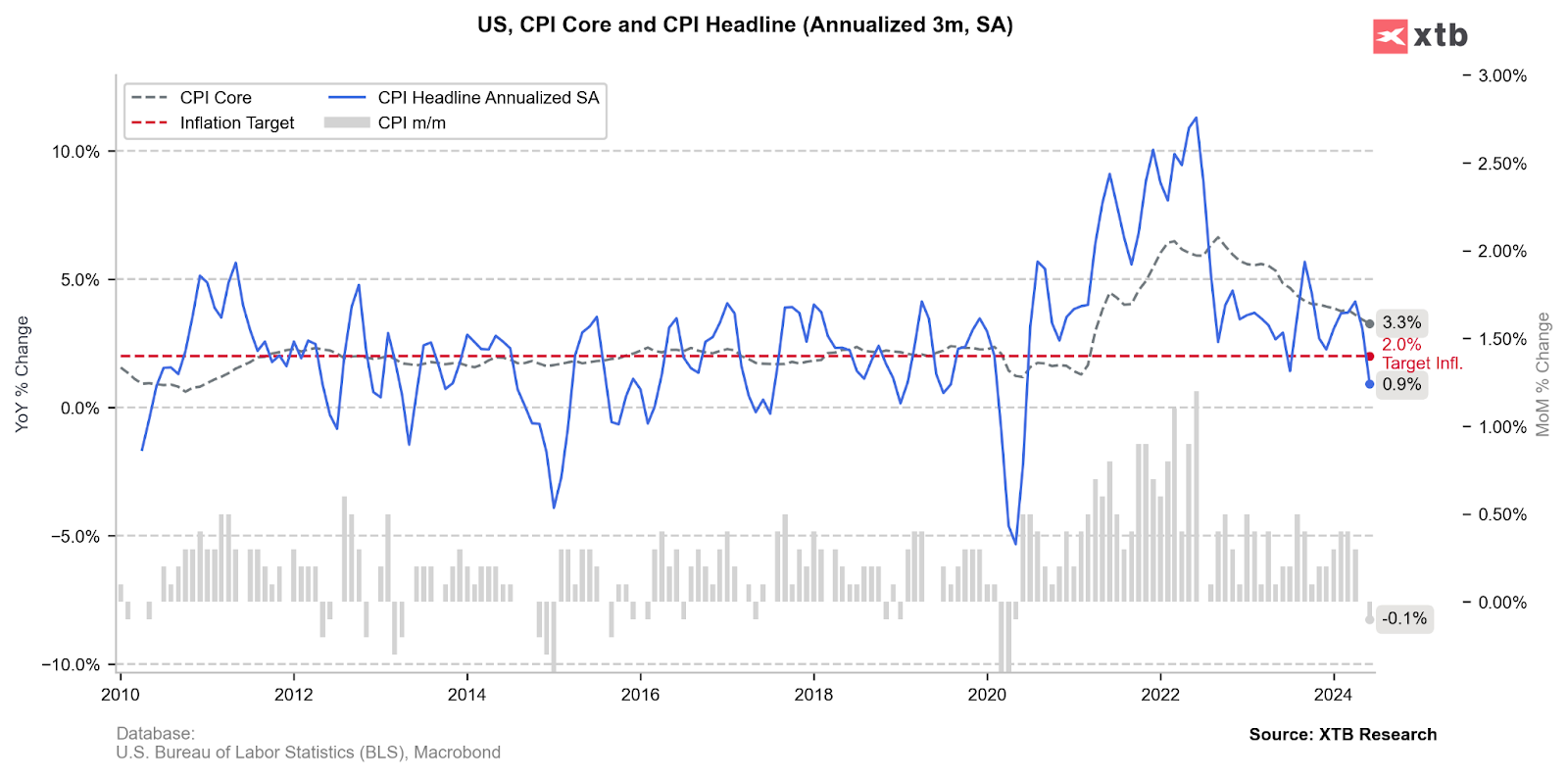

Právě měsíční data jsou silným argumentem pro Fed k prvnímu snížení úrokových sazeb na zářijovém zasedání. Červnový meziměsíční pokles inflace o 0,1 % po stagnaci růstu v květnu (meziměsíčně 0,0 %) v současnosti podporuje spekulace na trhu.

Je to proto, že anualizovaná inflace za poslední tři měsíce klesla na 0,9 %, což je nejnižší hodnota za 4 roky a hluboko pod cílem Fedu.

Začne Fed v září snižovat sazby?

Vše nakonec stále závisí na inflačních datech za červenec a srpen. Pro Fed je nejdůležitější udržet udržitelný dezinflační trend. Údaje z posledních dvou měsíců jsou v tomto kontextu velmi dobré a pokud se udrží, s největší pravděpodobností se v září dočkáme prvního snížení o 25 bazických bodů. Příští 3–4 měsíce jsou vhodnou dobou na uvolnění měnové politiky. Aktuálně trhy plně zaceňují při prvním snížení sazeb na zářijovém zasedání, zatímco před zprávou byla šance 78 %. Investoři nyní oceňují celkem 2,43 škrtů za celý rok 2024 oproti 2,02 před zprávou. To znamená, že prozatím škrty v září a prosinci tohoto roku vypadají pravděpodobně s možností dalšího škrtu mezitím (listopad).

BREAKING: Americký CPI pod očekáváním! 🚨📉

🔴Živý komentář XTB: Inflace v USA může být motorem dalších poklesů akciových idnexů a drahých kovů

Ekonomický kalendář: Americké CPI v centru pozornosti (13.02.2026)

Ranní komentář: Strach z AI trhy neopouští, disrupce logistiky a další výsledky

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 75 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.