Při pohledu na globální ekonomické údaje a výkonnost akciových indexů by bylo téměř slepé tvrdit, že se společnostem v leteckém sektoru prostě musí dařit. To však není pravda. Odvětví čelí řadě problémů, z nichž některé jsou cyklické povahy a jiné strukturální. V důsledku toho, i když je cestovní sezóna v plném proudu a třetí čtvrtletí roku by mělo být rekordní a podpořit poptávku po akciích leteckých společností, je těžké vidět známky sezónní euforie. V první polovině roku evropský sektor leteckých společností vážený podle kapitalizace ustoupil o téměř 10 % oproti více než 9% růstu cen akcií z indexu STOXX Europe 600. Proč?

Vliv mělo několik faktorů, včetně obav z inflace, které změnily spotřebitelské trendy, což vedlo k poptávce po "nízkonákladových" leteckých společnostech, a rostoucích nákladů společností využívajících z velké části pronajaté flotily. Výsledkem je, že ačkoli je spotřebitel silný a nezaměstnanost nízká, neprojevuje se to v uspokojivě vysoké "prázdninové" poptávce, přičemž vyšší úrokové sazby a ceny služeb tlumí "pozitivní" účinky nižších cen ropy. Těžko, Ryanair, který donedávna zářil růstem, zaznamenal od začátku dubna téměř 30% pokles. Investoři rovněž očekávají diskont v ocenění kvůli expozici vůči geopolitickému riziku. Vyšší úrokové sazby zvyšují náklady leteckých společností založených na leasingu a marže se dostaly pod tlak kvůli rostoucím mzdám a sazbám za služby.

Začněte investovat ještě dnes nebo vyzkoušejte testovací účet zdarma

OTEVŘÍT ÚČET VYZKOUŠET TESTOVACÍ ÚČET Stáhnout mobilní aplikaci Stáhnout mobilní aplikaci

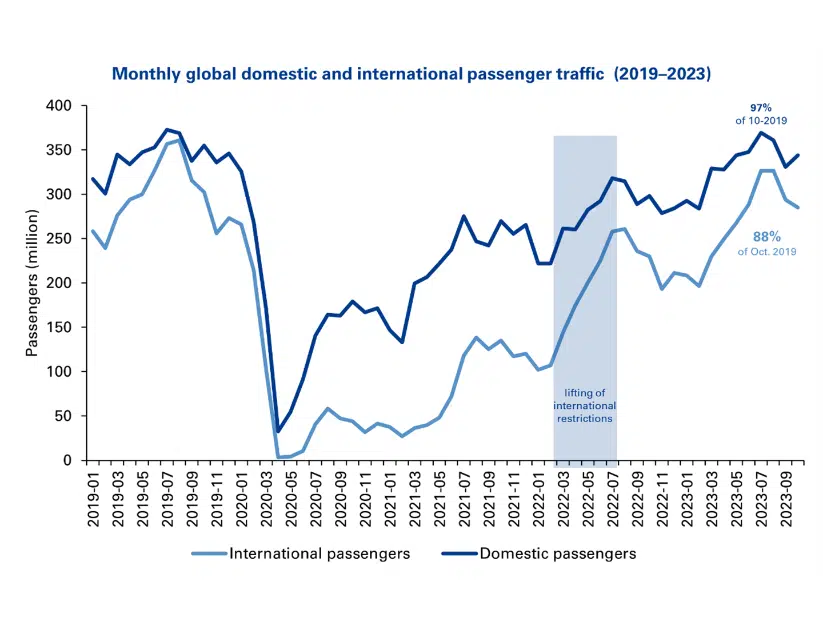

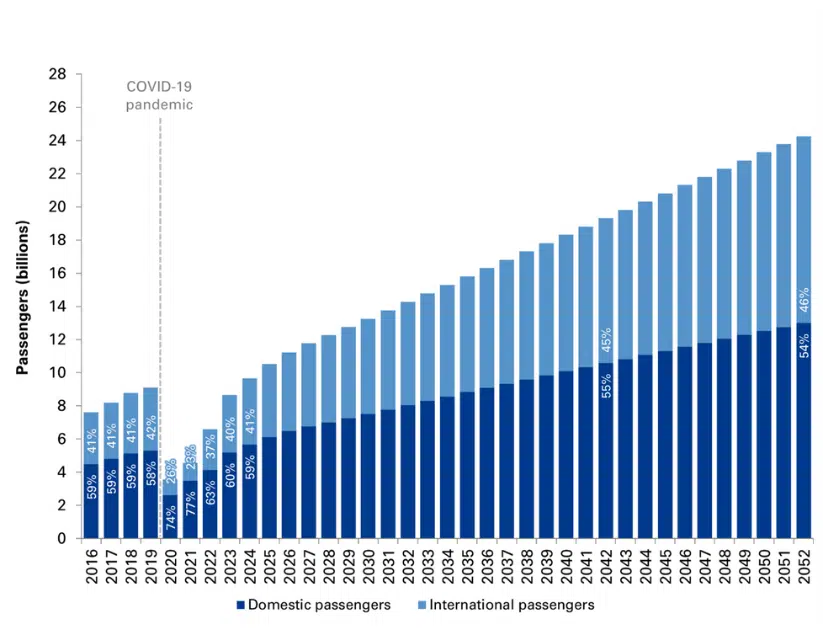

I tři roky po pandemii koronaviru byl celosvětový objem obsloužených cestujících nižší než v roce 2019. Jedinou velkou leteckou společností, jejíž akcie vzrostly nad úroveň před pandemií, je Ryanair. Zdroj: ACI World

Poptávka po letech není tak silná?

Pandemie koronaviru způsobila první "náraz" v leteckém průmyslu. Blokace vedla k řadě propadů akcií z leteckého sektoru a spotřebitelé měli omezené nebo žádné využití dopravců. Nakonec pandemie, respektive reakce centrálních bank na vyhlídku trvalé recese (která se nečekaně ukázala být pouze sezónní) vedla k nadměrné stimulaci ekonomiky a zvýšení inflace. Letecké společnosti zasažené kovidem sotva stihly využít tržních stimulů a spící poptávky v letech 2021-2022 a inflace se změnila v problém... Ceny rostly na úroveň, kterou spotřebitelé stále obtížněji akceptovali, a centrální banky byly nuceny zvýšit úrokové sazby.

Tato kombinace faktorů se pro odvětví ukázala jako katastrofální a růst nákladů společností nezmírnil ani silný spotřebitel, který změnil preference a přizpůsobil se nové situaci. Mezinárodní rada letišť (ACI) World nedávno zveřejnila pololetní aktualizaci odhadu poptávky po letecké dopravě v roce 2024. Tato prognóza zahrnovala údaje z 2 600 letišť ve více než 180 zemích. Před pandemií se očekávalo, že v roce 2023 dosáhne celosvětový počet cestujících 10,5 miliardy. To by představovalo 119% nárůst oproti roku 2019. Aktualizovaný odhad pro rok 2023 činil celosvětově přibližně 8,7 miliardy cestujících. To je výrazně méně, než se očekávalo (i když o 31 % více než v roce 2022). Do jisté míry se na odvětví projevuje i nižší počet odbavených služebních cest; nové možnosti setkávání na dálku snižují poptávku.

Podíly velkých leteckých společností "ztrácejí" na úkor těch malých

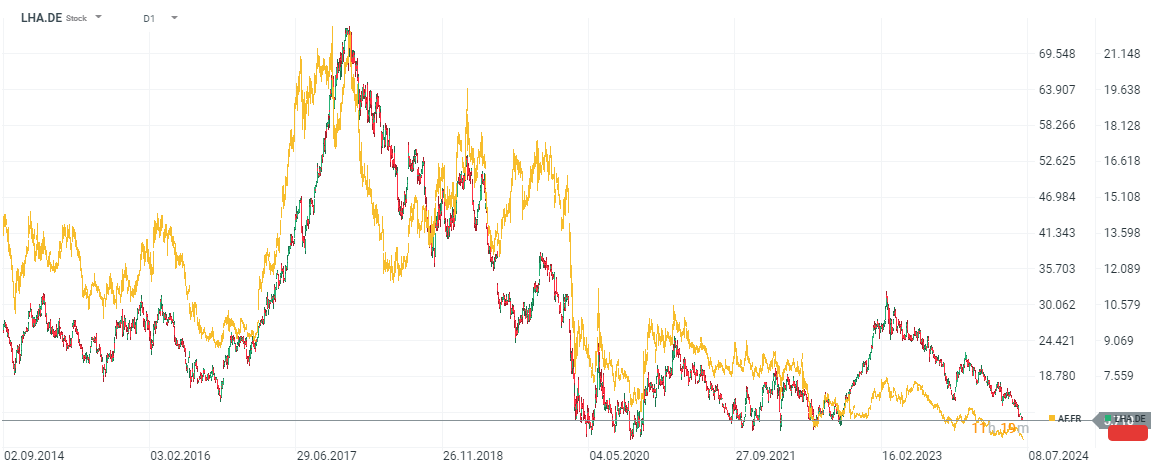

Velké letecké společnosti znamenají velké náklady, dlouhé trasy a zákazníky, kteří jsou ochotni utratit více peněz za let - problém nastává, když selhává posledně jmenovaná složka. Navzdory historicky nízké nezaměstnanosti v Evropské unii (a ve Spojených státech), stejně jako značné odolnosti ekonomiky a nižším cenám ropy, akcie evropských leteckých společností, jako jsou Lufthansa a Air France KLM, vypadají, jako by je nikdo nechtěl kupovat.

Ve skutečnosti jsou kotace akcií na úrovni "covid panic" roku 2020. Obě společnosti čelí výrazným mzdovým tlakům, vyšším provozním nákladům a nákladům na údržbu letadel. Další "zátěží" jsou nové poplatky za trvale udržitelné letecké palivo, díky nimž Lufthansa zvýšila ceny letenek o téměř 80 eur. Investoři se obávají, že to povede k další destrukci poptávky, což vytvoří další tlak na podniky, které už tak vypadají špatně. Akcie frankfurtského letiště Fraport AG byly v posledních letech podobně "potrápeny".

Zdroj: xStation5

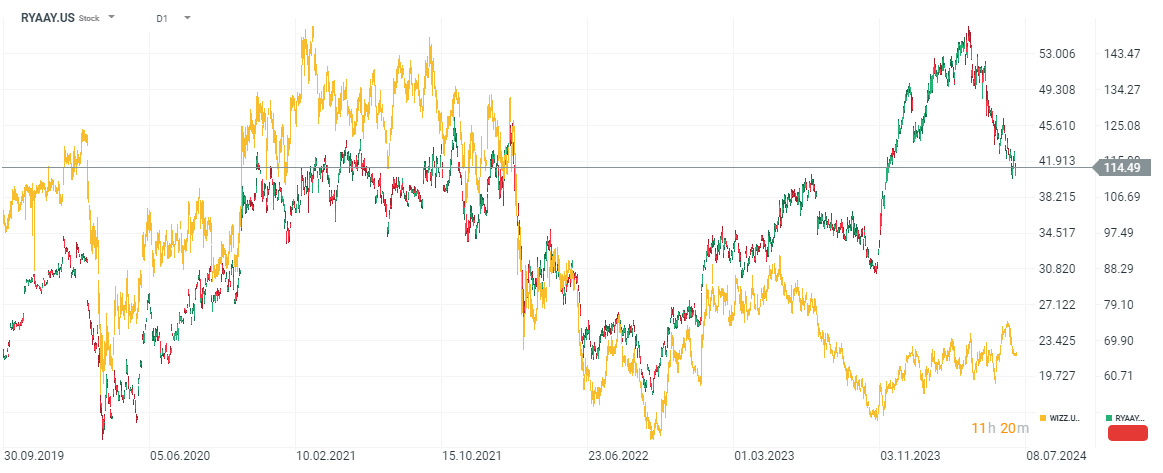

Zatímco akcie největších, rozpoznatelných leteckých společností na starém kontinentu vypadají, jako by právě přistály, akcie menších kontinentálních leteckých společností si vedou lépe. Řeč je o Wizz Air (který se nedávno potýkal s problémy s motory Pratt & Whitney) nebo Ryanairu. Důvody?Spotřebitelé ovlivněni inflací se vzdávají dražších mezikontinentálních cest a volí destinace méně náročné na peněženku. V odvětví záleží také na detailech - mnoho provozovatelů spoléhá na leasing a půjčování strojů, což dále zvyšuje náklady na podnikání - tím spíše v prostředí vysokých úrokových sazeb, kdy věřitelé očekávají vyšší přirážku, za poskytnutí kapitálu nebo leasing strojů.

V případě společnosti Ryanair tomu tak není a "nižší obchodní páku" a vlastní flotilu v problematickém prostředí investoři vnímají jako výhodu. Máme tedy první závěry - spotřebitel si neodepírá potěšení, ale mění svou volbu a přizpůsobuje se situaci. Solidní růst mezd se tak zatím nepromítl do astronomické poptávky. Navíc vysoké úrokové sazby nabízejí vyšší úročení spořicích účtů nebo výnosy dluhopisů... Spotřebitel vidí alternativu "vydělávat" na úrocích z hotovosti.

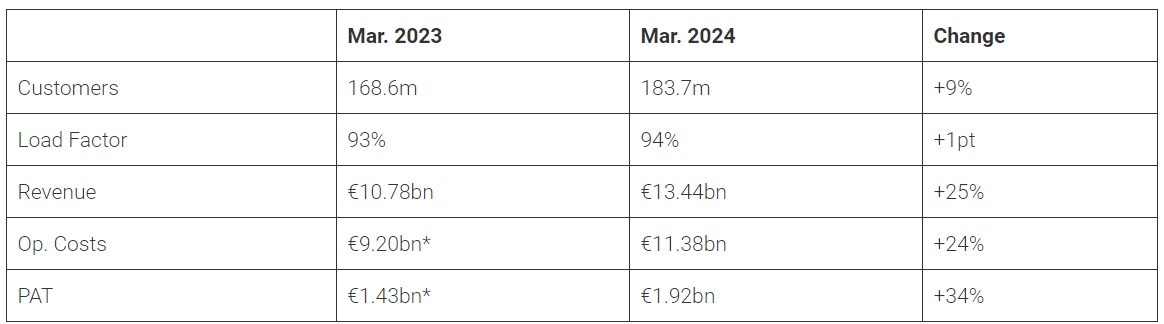

Tržby společnosti Ryanair v roce 2023 vzrostly ze 4,8 miliardy eur na 10,78 miliardy eur, přičemž zisk před zdaněním se meziročně zvýšil o 34 %. Společnost loni odbavila 184 milionů cestujících, což je o 23 % více než před pandemií a o 9 % více než v roce 2022, a to i přes problémy s dodávkami letadel Boeing. Rok 2024 je zatím pro společnost příslibem velmi dobrého roku s 21% meziročním nárůstem průměrných cen letů, ale Ryanair oznámil, že trend pro druhou část roku 2024 - včetně rezervací na sezónně rekordní 3. čtvrtletí - vypadá slabší. To stačilo k tomu, aby akcie společnosti klesly o zhruba 30 % z letošních maxim. Investoři to považují za signál slabosti celého odvětví. Z toho vyplývá intuitivní závěr. Pokud Ryanair, který si dosud vedl nejlépe ze všech, zaznamenává zpomalení, čeho dalšího se dočkáme u ostatních společností? Předzvěst toho jsme viděli nedávno. Airbus snížil svůj celoroční zisk a prognózy dodávek o 1,5 miliardy eur, čímž jeho akcie během jediné seance klesly o více než 12 %. Společnost se odvolávala na rostoucí provozní náklady.

Zdroj: xStation5

V klíčových obchodních ukazatelích společnosti Ryanair jsme zaznamenali meziroční růst, ale investoři se obávají, zda se tato dynamika udrží. Zdroj: Čtvrtletní zpráva společnosti Ryanair

Nedramatizujme to

Jak vypadá situace v USA? V květnu 2024 zažily Spojené státy druhý nejrušnější den v historii, kdy bylo na letištích po celé zemi obslouženo přibližně 2,9 milionu cestujících... Ale ani zde nepanuje mezi akciemi leteckých společností žádné vzrušení, přestože po pandemických výlukách chce cestovat stále více Američanů. Při pohledu na výkonnost akcií leteckých společností se nedá říci, že by se situace dramaticky lišila od Evropy. Investoři však doufají, že nižší ceny a rostoucí reálné mzdy se nakonec promítnou do vyšší poptávky, alespoň na druhé straně Atlantiku.

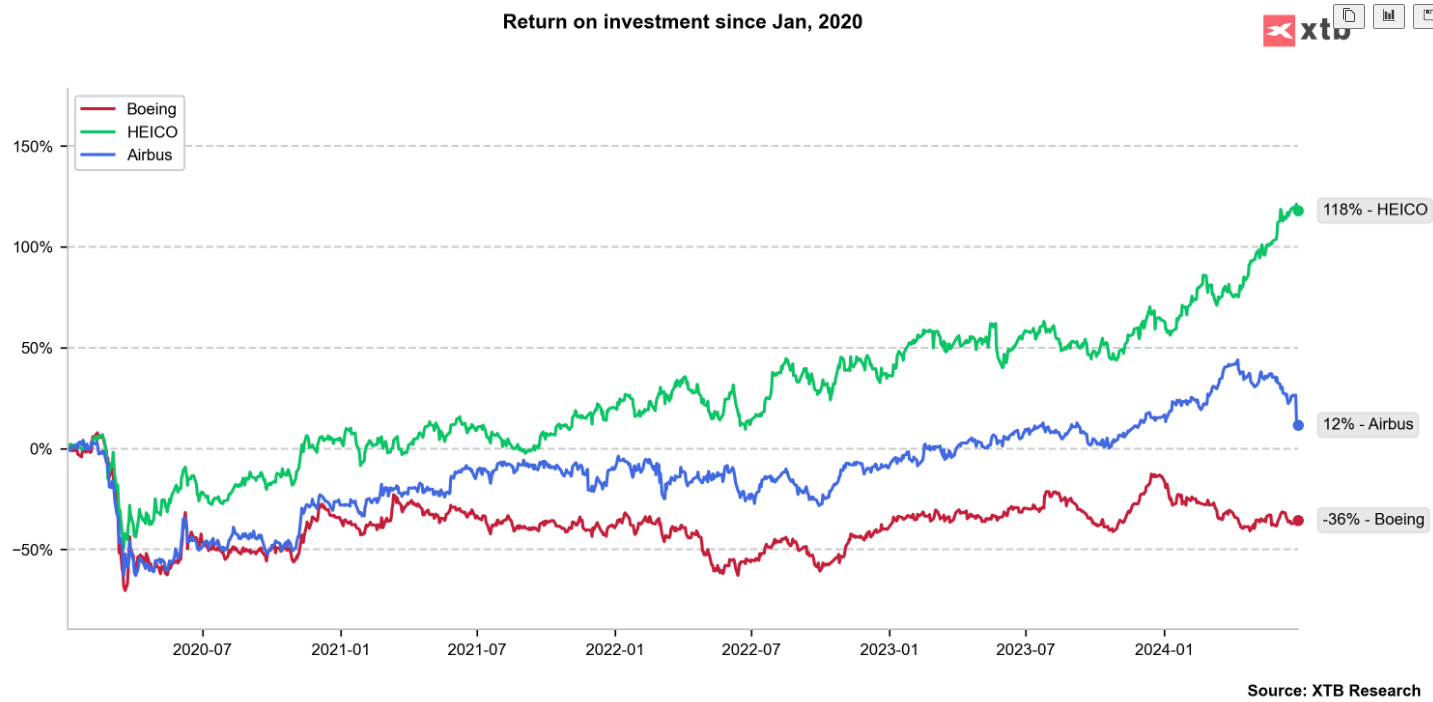

Poslední zpráva o inflaci ukázala pokles cen letenek v USA a analytici doufají, že klesající ceny mohou přimět více spotřebitelů k cestování, což zvýší již tak silnou poptávku. Zpráva o indexu spotřebitelských cen ukázala, že ceny letenek v květnu oproti předchozímu měsíci klesly o 3,6 %. Pokles se dále prohloubil ve srovnání s dubnovými údaji (-0,8 %). Na tomto místě stojí za zmínku, že z rostoucích nákladů profitují také letecké společnosti. Stačí se podívat na ceny akcií společnosti American Heico, konglomerátu, který se specializuje na výrobu a servis letadel.

Nejvážnějším problémem amerických leteckých společností je v letošním roce společnost Boeing, která kvůli poruchám a problémům zjištěným především u modelů 737 MAX dodá méně letadel. V březnu společnost dodala 24 letadel (meziroční pokles o 53 %), ale během prvních dvou dubnových týdnů to byly podle společnosti Cirium pouze 3 letadla. Odhady společnosti AeroDynamic Advisory naznačují, že americká letecká společnost obdrží o 40 % méně letadel, než se očekávalo, přičemž za dalších 38 % výpadku je zodpovědný také evropský Airbus. Máme tu tedy faktor dodavatelského řetězce, který v letošním roce "nepřirozeně" sníží tržby a zisky amerických leteckých společností. Vzhledem k tomu mohou někteří investoři raději počkat, jak se situace s dodávkami Boeingu a Airbusu vyvine v příští sezóně.

Akcie společnosti HEICO vzrostly od ledna 2020 o více než 119 % ve srovnání s mírným 11% nárůstem akcií společnosti Airbus a 36% poklesem akcií americké společnosti Boeing. Zdroj: XTB Research

Existují důvody k optimismu?

Vzhledem k tomu, že nálada investorů kolem leteckého průmyslu je slabá, mohli bychom zvážit, zda tato situace nepředstavuje příležitost. Poslední inflační zpráva z USA naznačila pokles cen letenek, což by se v optimistickém scénáři mohlo projevit v sezónně vyšším počtu zájemců o létání. Meziměsíčně ceny letenek v USA v květnu klesly o 3,6 %, zatímco v dubnu se snížily o 0,8 %. Je opravdu těžké očekávat, do jaké míry se nižší ceny promítnou do zvýšené poptávky a do jaké míry jsou de facto odrazem klesající poptávky. Ocenění evropských společností v tomto odvětví, pokud jde o poměr ceny k zisku, kleslo a obchoduje se téměř 50 % pod průměrem přenášeným do roku 2019.

Z dlouhodobého hlediska se však očekává, že počet celosvětově obsloužených cestujících poroste jak v rámci jednotlivých zemí, tak na mezinárodní úrovni. Zvláště dynamicky v Africe a Asii. Lze tedy říci, že pro dlouhodobé investory v tomto odvětví stále existují dobré důvody k optimismu. Zdroj: Předpovědi ACI World

Jistě, scénář měkkého přistání (klesající inflace a absence současného zpomalení ekonomiky a růstu nezaměstnanosti) a postupné snižování (či spíše normalizace) úrokových sazeb u hlavních centrálních bank by mohly vyvolat příznivé pohyby pro toto odvětví. Stejně tak růst reálných mezd může konečně naznačovat, že se spotřebitelé přestanou nadměrně obávat inflačních tlaků. Na druhé straně by však případná recese a náhlý růst cen ropy mohly zvýšit tlak na akcie leteckých společností a "prodloužit" propad. Stejně tak eskalace ozbrojených konfliktů, včetně těch na Ukrajině nebo na Blízkém východě, zůstává významným rizikovým faktorem pro globální letecký sektor a společnosti působící na "citlivých" trasách.

Nezdá se však, že by současná sezóna byla pro společnosti v tomto odvětví výjimečně úspěšná, což se zřejmě postupně odráží v ocenění společností. Jedno je jisté - aby si letecké společnosti udržely obchodní růst, budou muset přenést rostoucí náklady, a to na spotřebitele. Zatímco ceny ropy zůstávají nejisté a mohou ještě klesat, existují určité aspekty, které je téměř jistě zatíží - mluví se mimo jiné o mzdových tlacích nebo nákladném dodržování nových ekologických norem. Otázkou je, kolik si spotřebitelé budou moci v příštích letech dovolit a zda budou tuto skutečnost tlumit letecké společnosti.

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.