Trhy nadále překonávají svá historická maxima, a to v době, kdy centrální banky zahajují agresivnější programy snižování sazeb, než se ještě před několika týdny očekávalo. V tomto scénáři je pochopení stavu pevného výnosu klíčové pro rozhodnutí, do čeho chceme investovat. Co se však děje na trzích ve Spojených státech a v Evropě? A co je pro investory nejvýhodnější volbou s pevným výnosem?

Pevný výnos ve Spojených státech

Ve Spojených státech se Federální rezervní systém, jemuž předsedá Jerome Powell, na posledním zasedání 18. září rozhodl snížit úrokové sazby o 50 bazických bodů. Od té doby a navzdory tomu, že trh diskontoval nové snížení sazeb, desetiletý dluhopis, druh dluhopisu s pevným výnosem, nepřestal růst. Jak je to možné?

Začněte investovat ještě dnes nebo vyzkoušejte testovací účet zdarma

Otevřít účet Vyzkoušet platformu Stáhnout mobilní aplikaci Stáhnout mobilní aplikaci

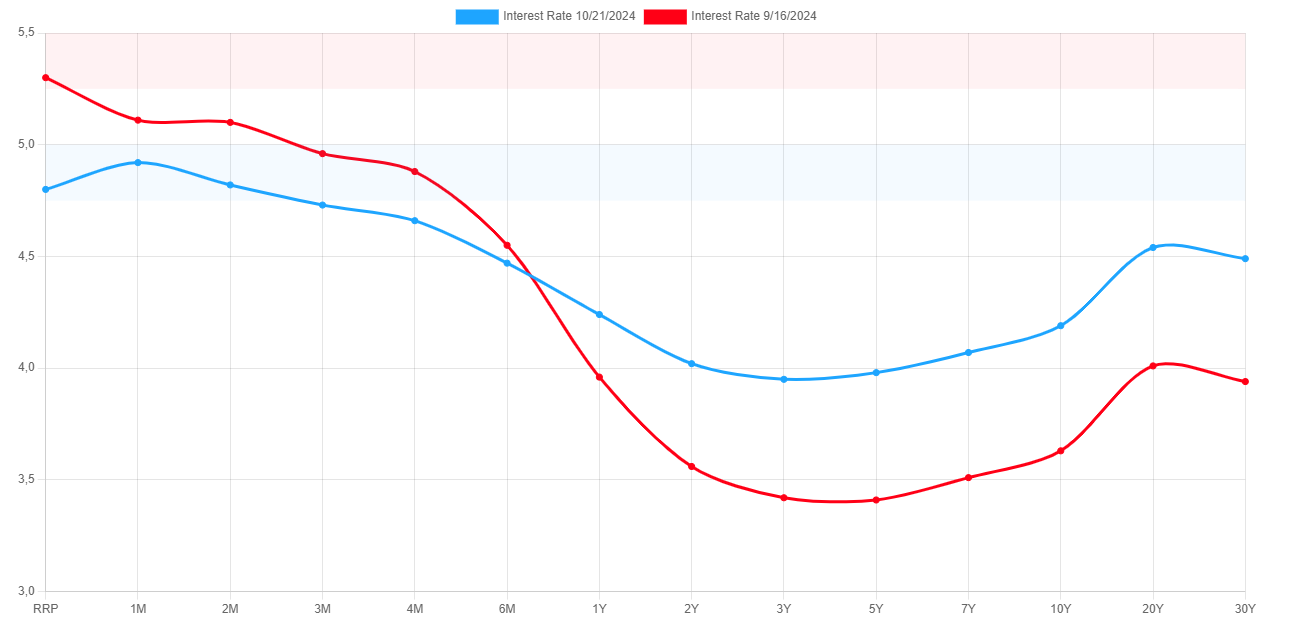

Červená čára je výnos dluhopisů před 18. zářím a modrá čára je v současnosti. Zdroj: www.ustreasuryyieldcurve.com

Jak je vidět na obrázku, 1měsíční až 6měsíční americké dluhopisy nabízejí nižší výnos než před snížením sazeb. Počínaje jednoletým dluhopisem je však výnos vyšší než před snížením sazeb. Je to proto, že krátkodobé tranše s pevným výnosem jsou mnohem více závislé na rozhodnutích měnové politiky než tranše dlouhodobé, které jsou však závislé na jiných faktorech.

Pokud analyzujeme konkrétní situaci ve Spojených státech, vidíme, že růst HDP přesahuje 3 %, míra nezaměstnanosti se opět blíží historickému minimu a že výroba a služby trvale rostou. Kromě toho je produktivita na svém vrcholu a podniky vykazují velmi pozitivní podnikové výsledky.

Navíc inflační očekávání na 5 a 10 let v posledních zveřejněných údajích překonala prognózy analytiků a nabízejí tak historický impuls k růstu. Vzhledem k těmto okolnostem je normální, že cenné papíry s pevným výnosem, jako jsou dlouhodobější dluhopisy, zvyšují svou ziskovost, což následně zatěžuje jejich cenu.

V tomto scénáři investoři trhům důvěřují, což dokazují statistiky alokace aktiv, v nichž je vidět, že američtí investoři věří současným příležitostem, které nabízejí sektory, jako jsou technologie, polovodiče, utility nebo nemovitosti.

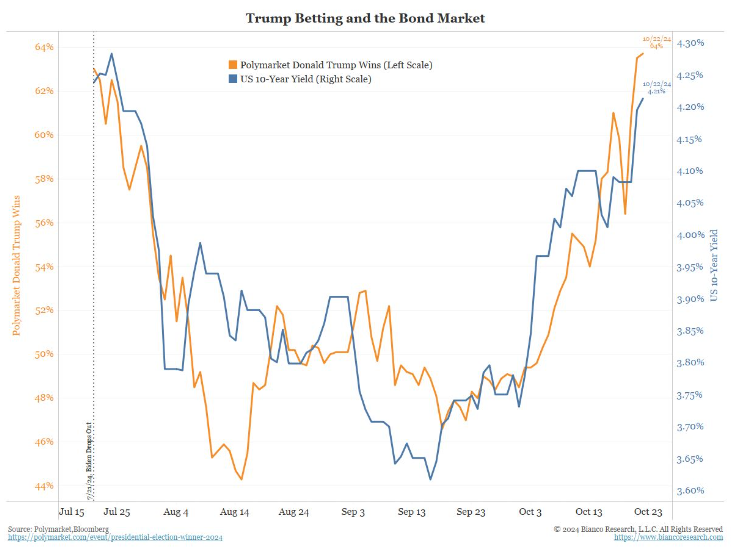

Dalšími důvody, které vidíme s větším vztahem k výkonnosti dluhopisů, je pravděpodobnost vítězství Donalda Trumpa v příštích prezidentských volbách. Snížení daní, protekcionistická politika a navrhované fiskální stimuly zvyšují jejich ziskovost.

Zdroj: James Bianco

Podnikové dluhopisy

Podnikové dluhopisy jsou cenné papíry s pevným výnosem, které vydávají společnosti za účelem získání finančních prostředků. Tyto cenné papíry se vyznačují tím, že nabízejí vyšší výnosové rozpětí nebo prémii, než nabízejí státní dluhopisy: protože mají vyšší riziko, musí platit vyšší výnos, aby to kompenzovaly a přilákaly investory. Navzdory teorii se tyto cenné papíry s pevným výnosem obchodují nejníže za posledních 25 let. V ekonomických situacích, kdy se dostáváme do recese nebo nestability, tyto spready rostou, jak bylo vidět v letech 2000, 2008 nebo 2020, zatímco v dobách růstu nebo v dobách, kdy je diskontován scénář měkkého přistání, klesají.

V tomto scénáři, který se vyznačuje složitou geopolitickou situací, vysokou mírou zadlužení, globální fragmentací a rostoucími inflačními riziky, se podle našeho názoru nevyplatí investovat do podnikových dluhopisů, protože jejich výnosnost je jen o málo vyšší než výnosnost vládních dluhopisů.

Evropský pevný výnos

V tomto scénáři je Evropa bezpochyby nejlepší příležitostí, kterou na trhu s pevným výnosem nacházíme. Zatímco ve Spojených státech makroekonomické údaje diskontují silný růst v zemi, v Evropě vidíme zcela odlišnou situaci.

V tomto kontextu vyniká zejména Německo, které by se v tomto čtvrtletí mohlo dostat do technické recese. Údaje o PMI ve výrobě a službách vykazují klesající trend a inflace roste pod 2% cílem. Výsledky podniků zanechávají mnoho stop a některé z nejvýznamnějších ukazatelů vykazují údaje podobné roku 2008, jako například zaměstnanost. Demografické ukazatele se snižují a růst produktivity je omezený. Proto se domníváme, že dlouhodobé evropské státní dluhopisy stojí před historickým okamžikem, který mohou investoři využít.

V případě Spojených států nejsou dlouhodobé tranše tolik závislé na snižování sazeb, ale v Evropě jsme zaznamenali větší korelaci. I když se domníváme, že fiskální impuls nebude v celé eurozóně tak negativní, jako tomu bylo v letošním roce, očekáváme, že bude i nadále působit určitou brzdou růstu eurozóny, a to především v důsledku úsilí o fiskální konsolidaci ve Francii, Itálii a Německu. To znamená, že odpovědnost za stimulaci růstu nese téměř výhradně politika ECB, která musí být ve svých programech snižování sazeb agresivní.

Jak investovat do evropských dluhopisů s pevným výnosem?

CFD

V rámci nabídky XTB můžeme investovat do CFD, které nám umožňují replikovat cenu dluhopisů. V tomto případě můžeme investovat také nahoru nebo dolů.

Pokud se výnosnost dluhopisů v Evropě, jak jsme si již vysvětlili, vyvíjí směrem nahoru, mohli bychom investovat do bund (německý desetiletý dluhopis ) a čekat na pokles výnosu dluhopisu, který by jeho cenu vyhnal nahoru, zatímco v případě, že by americké státní dluhopisy postupně rostly na vyšší úrovně, než jsou ty současné, mohli bychom investovat dolů do TNOTE.

Zdroj: Xstation

Akcie a ETF

Abychom mohli investovat do vládních dluhopisů s pevným výnosem a dosáhnout zhodnocení prostřednictvím ceny při poklesu výnosů dluhopisů, věříme, že je to efektivnější než u jiných produktů, a to díky jejich likviditě a nízkým nákladům, které nám umožní kdykoli prodat naši pozici jednoduchým způsobem a bez poplatků.

V rámci nabídky XTB máme k dispozici širokou škálu ETF, které nám umožní replikovat výkonnost evropských vládních fondů s pevným výnosem. ETF na vládní dluhopisy eurozóny pod zkratkou XGLE.DE, se nám však jeví jako nejlepší alternativa ze všech, a to díky svým nízkým nákladům a vlastnostem daným tím, že má modifikovanou duraci mírně přesahující 7 let.

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 75 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.