Arista Networks (ANET.US) zveřejní své výsledky za 4. čtvrtletí po dnešní seanci. Společnost si od začátku roku 2024 udržuje stabilní a silný rostoucí trend. Za poslední rok její hodnota na vrcholu vzrostla téměř o 130 % a v současnosti se obchoduje přibližně o 81 % výše než na začátku roku 2024.

Začněte investovat ještě dnes nebo vyzkoušejte testovací účet zdarma

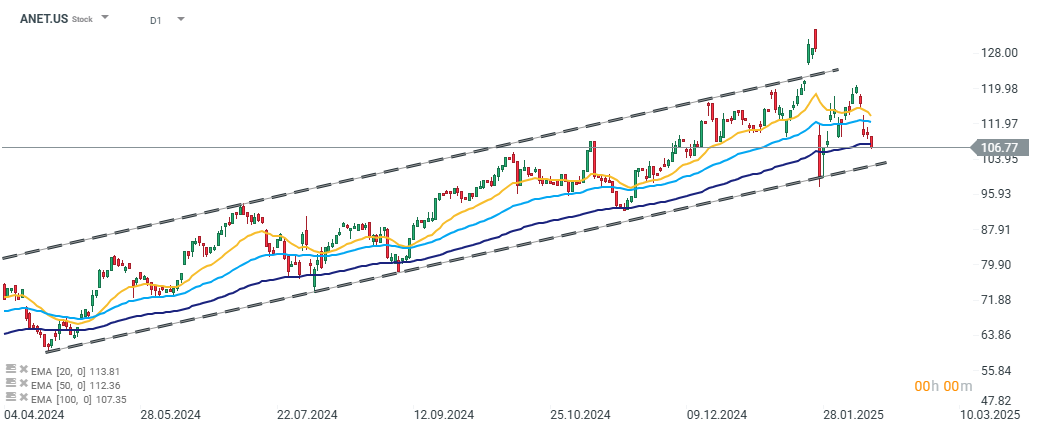

Otevřít účet Vyzkoušet platformu Stáhnout mobilní aplikaci Stáhnout mobilní aplikaciPo prudké tržní reakci na konci ledna na zprávy o vývoji technologie DeepSeek zažila Arista Networks výrazný výprodej, přičemž její akcie klesly o 25 % ze svého vrcholu. Přestože v následujících týdnech část ztrát umazala, v krátkodobém horizontu se akcie jeví jako bez jasného směru. Silné výsledky za 4. čtvrtletí by však mohly poskytnout potřebný impuls k prolomení této stagnace. Zdroj: xStation

Zároveň společnost nadále vykazuje silný růst zisků a její vysoké valuační ukazatele (např. P/E 51,3x) investory neodrazují. Důvodem je, že Arista si v posledních třech letech udržela průměrnou roční míru růstu 32 %, přičemž zisk na akcii (EPS) rostl téměř o 50 % ročně.

Odhady výsledků za 4. čtvrtletí. Zdroj: Bloomberg Finance L.P.

Prognóza výsledků za 4. čtvrtletí 2024

Arista působí na rychle rostoucím trhu. Široké přijetí řešení souvisejících s databázemi je klíčovým faktorem růstu jejích tržeb. Přestože začátek tohoto roku vyvolal mezi investory určité pochybnosti ohledně pokračujících vysokých kapitálových výdajů spojených s umělou inteligencí, je nepravděpodobné, že by se společnosti od těchto řešení odklonily. To naznačuje pokračující silnou poptávku po produktech Aristy a prostor pro další zrychlení růstu zisků.

Tržní konsenzus očekává tržby za 4. čtvrtletí ve výši 1,9 miliardy USD, což představuje meziroční růst o 23 %. Přestože je tento údaj nižší než tříletý složený roční růstový průměr (CAGR) společnosti, je důležité si uvědomit, že Arista se potýká s efektem rostoucího základu tržeb. Navíc růst tržeb o 23 % by znamenal nejvyšší tempo růstu za posledních pět kvartálů.

Optimismus panuje také ohledně provozního zisku, přičemž analytici očekávají provozní marži ve výši 45 %, což by bylo historicky nejvyšší číslo společnosti.

Navzdory slabé výsledkové sezóně v USA a obecnému trendu analytiků snižovat odhady se průměrné prognózy Aristy za poslední čtyři týdny zvýšily, což posiluje důvěru v potenciál společnosti.

I přes očekávání silných výsledků za 4. čtvrtletí se však společnost pravděpodobně bude držet svého předchozího výhledu pro rok 2025. Stále nejsou k dispozici podrobnosti o klíčových budoucích kontraktech. Ačkoli plánované kapitálové výdaje společností jako Microsoft a Meta na rok 2025 jsou pozitivním signálem, investoři by měli počítat s možností, že Arista svůj výhled nenavýší.

Za zmínku stojí, že Arista Networks překonala očekávání ohledně zisků v posledních osmi po sobě jdoucích čtvrtletích. Vzhledem k negativnímu sentimentu v této výsledkové sezóně, zvýšené reakci investorů na společnosti, které nenaplní očekávání, a vysokým valuačním ukazatelům by akcie mohly zaznamenat výrazný pokles v případě zklamání.

Odhadované výsledky za 4. čtvrtletí 2024:

- Odhadované tržby: 1,9 miliardy USD

- Odhadované tržby z produktů: 1,6 miliardy USD

- Odhadované tržby ze služeb: 294,3 milionu USD

- Odhadované náklady na tržby: 688,3 milionu USD

- Odhadované náklady na produkty: 633,7 milionu USD

- Odhadované náklady na služby: 58,5 milionu USD

- Odhadovaná provozní marže: 45 %

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 69% účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.