- Výsledky za 4Q23/24

- Zklamání z prognóz pro rok 2025

- Nedostatek inovací

- Přehled ocenění

- Analýza grafů

Výsledky společnosti Nike za 4Q23/24 byly výrazným zklamáním a překvapením. V reakci na zprávu společnosti se akcie výrobce sportovního oblečení propadly o 20 %. Zatímco samotné výsledky nebyly přílišným zklamáním, výhled společnosti na nadcházející rok a oznámení o možném poklesu tržeb v roce 2025 vytvořily mezi investory negativní náladu, která stlačila akcie pod 75 USD. Od začátku letošního roku se tržní ocenění společnosti Nike snížilo již o více než 30 %.

Výsledky za 4Q23/24

Tržby ve čtvrtém čtvrtletí fiskálního roku 23/24 dosáhly 12,6 miliardy USD (-2 % r/r). Společnost zaznamenala pokles tržeb v segmentu obuvi, který je pro Nike nejdůležitějším prodejním segmentem. Tržby v tomto segmentu se meziročně snížily o 4 %. Největší pokles zaznamenaly prodeje v Severní Americe. Tyto výsledky jsou ve srovnání s výsledky konkurentů společnosti Nike zklamáním. Společnost Adidas zaznamenala v segmentu obuvi meziroční nárůst o 7 %, zatímco Puma vykázala nárůst o 3,1 %. Zatímco Adidas vykazuje v tomto segmentu od druhého čtvrtletí nepřetržité zlepšení a Puma se od 4Q22 zotavila ze silného sestupného trendu, Nike zaznamenává v tomto segmentu pokles již sedm čtvrtletí (s výjimkou mírného oživení ve 3Q23/24). Tyto signály naznačují, že navzdory svému dominantnímu postavení společnost Nike v posledních čtvrtletích nepředvedla dostatečné inovace v nabídce svých výrobků, které by řešily problém klesající dynamiky prodeje. To v konečném důsledku vedlo k poklesu v tomto klíčovém segmentu.

Na úrovni zisku na akcii vykázala společnost Nike ve čtvrtém čtvrtletí 1,01 USD (non-GAAP), což je o 0,17 USD více než konsensus trhu.

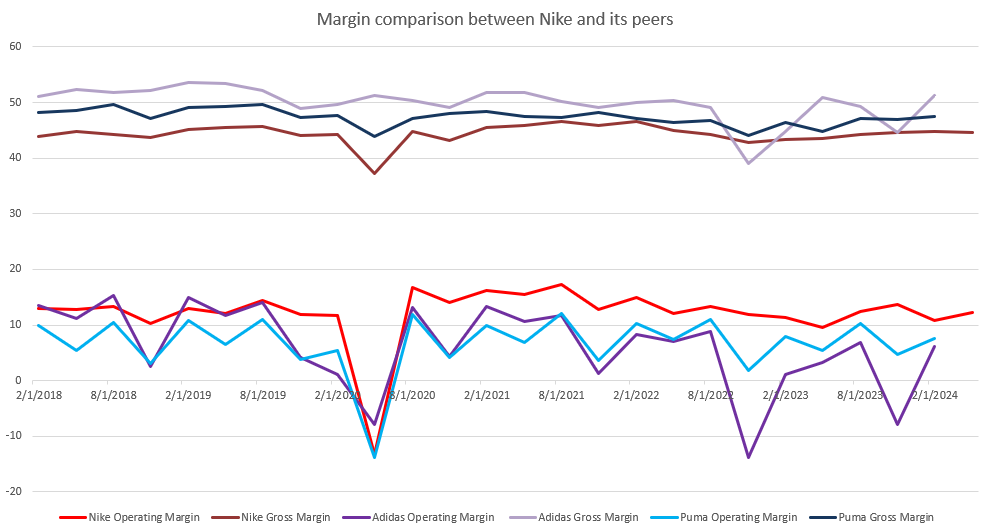

Na úrovni hrubé ziskové marže vykázala společnost Nike pozitivní signál, když se zlepšila o 1,1 procentního bodu na 44,7 %. Ve 4Q23/24 to však bylo způsobeno především nižšími náklady na dopravu a logistiku než skutečným zlepšením prodeje. V porovnání s evropskými konkurenty vykazuje společnost Nike odolnější úroveň marže vůči případným výkyvům. Ačkoli má společnost ve srovnání s konkurencí nižší hrubé ziskové marže, stále si udržuje mírnou převahu na úrovni provozní marže.

Srovnání provozních marží a hrubého zisku společností Nike, Adidas a Puma. Zdroj: XTB Research, Bloomberg Finance L.P.

Zklamání z prognóz pro rok 2025

Čtvrté čtvrtletí fiskálního roku 2023/24 předznamenalo problémy, kterým společnost v současnosti čelí. V důsledku toho se vedení společnosti rozhodlo snížit své prognózy pro rok 2025. Nyní předpokládá pokles tržeb o 4-6 %, což je nárůst oproti dřívější prognóze poklesu o 1-3 %. V první polovině roku společnost očekává ještě výraznější pokles, když předpovídá pokles o více než 5 %, přičemž jen v prvním čtvrtletí by měl pokles činit 10 %. Společnost navíc neočekává žádné mimořádné zisky z daňových úprav.

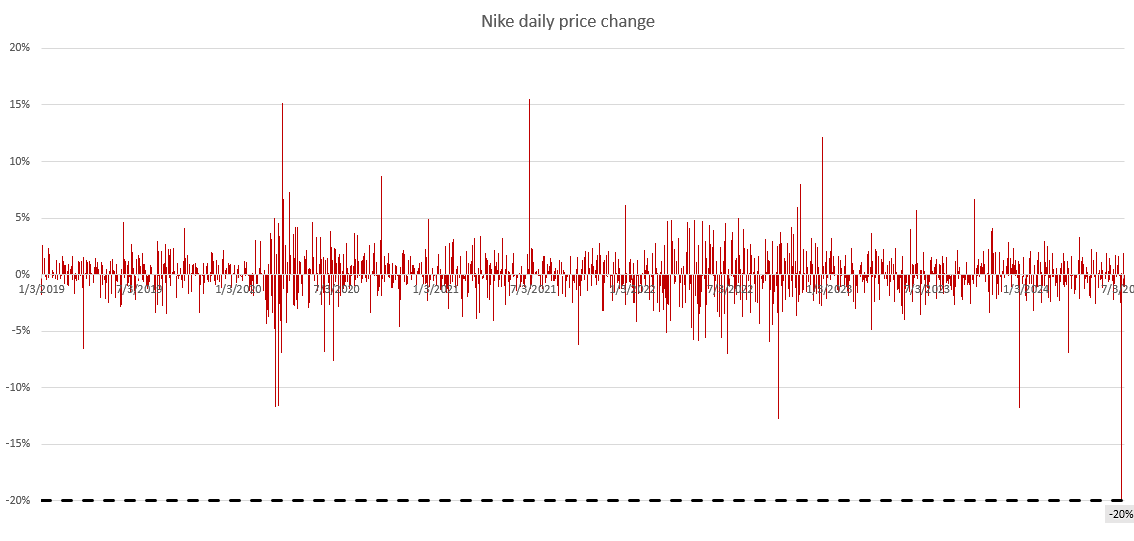

Největší denní pokles ceny za poslední čtyři roky

Výsledky a neuspokojivé předpovědi na příští rok stlačily akcie společnosti Nike na nejnižší úroveň od pandemií vyvolaného poklesu. Pokles o 20 % byl největším negativním pohybem ceny v jedné seanci za posledních pět let. Po tomto prudkém poklesu se společnost v současné době konsoliduje kolem 75,2 USD za akcii.

Denní výkyvy cen společnosti Nike. Zdroj: XTB Research, Bloomberg Finance L.P.

Probíhající program zpětného odkupu akcií

Nízké ocenění v posledních letech má pro investory také pozitivní aspekt. Od roku 2022 společnost Nike realizuje program zpětného odkupu akcií, jehož cílem je vyčlenit pro tento účel 18 miliard USD. V květnu 2024 společnost Nike odkoupila vlastní akcie v hodnotě přibližně 9,1 miliardy USD. Meziročně se počet akcií snížil z 1,556 miliardy na 1,516 miliardy. Vzhledem k nedávnému výraznému poklesu trhu je pravděpodobné, že společnost bude ještě více nakloněna pokračování programu, který poskytne investorům další prostředky a umožní společnosti odkoupit ještě více akcií.

Poklesy na pozadí potenciálních katalyzátorů

Rok 2024 je pro sportovní fanoušky svátkem, neboť se koná mistrovství Evropy a Copa America, dva nejdůležitější fotbalové turnaje po mistrovství světa. Kromě toho na konci července začnou olympijské hry v Paříži. Takové významné události lákají nové i věrné sportovní fanoušky zpět k jejich milovaným disciplínám. Zvýšená popularita sportovního oblečení by mohla působit i jako pozitivní katalyzátor pro ceny akcií výrobců sportovního vybavení. Společnost Nike však z tohoto sentimentu zjevně netěží. Obecně řečeno, společnost nejenže "propásla" moment spojený s těmito významnými událostmi, ale její výsledky neodrážejí ani obecné trendy ve světovém sportu. Příkladem může být segment běhu, který si během pandemie získal popularitu a mnoho "pandemických běžců" má o tento sport zájem i dnes. Nike ztrácí pozici ve srovnání s jinými společnostmi, které tento segment dynamicky rozvíjejí, jako jsou Hoka, New Balance a Asics. Přestože segment běžeckých doplňků není hlavním zdrojem příjmů společnosti, nevyužití takových příležitostí a upuštění od inovací může být příčinou klesající dynamiky prodeje společnosti. Snahou o diverzifikaci do mnoha různých prodejních kanálů může společnost Nike čelit silnější konkurenci v každém jednotlivém segmentu v důsledku specializace konkurentů, což by v konečném důsledku mohlo vést k další erozi výsledků.

Přehled ocenění

Na první pohled se zdá, že nedávné poklesy společnosti Nike jsou skvělou příležitostí k nákupu akcií za nejnižší ceny za poslední čtyři roky. Podívejme se však, zda tržní ocenění skutečně představuje tak skvělou příležitost.

Ocenění společnosti zhodnotíme pomocí dvou populárních metod: metody diskontovaných peněžních toků (DCF) a metody násobků. Chceme zdůraznit, že tato ocenění jsou prezentována pouze pro informační účely a neměla by být považována za doporučení nebo cílovou cenu.

Metoda DCF

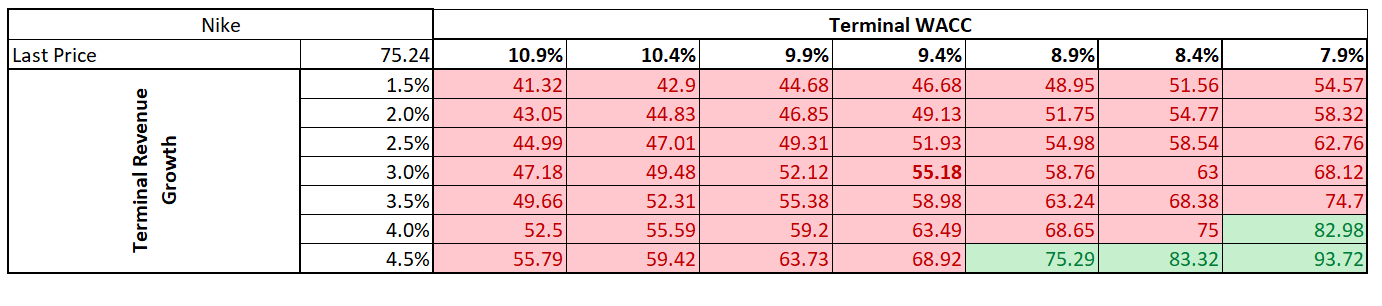

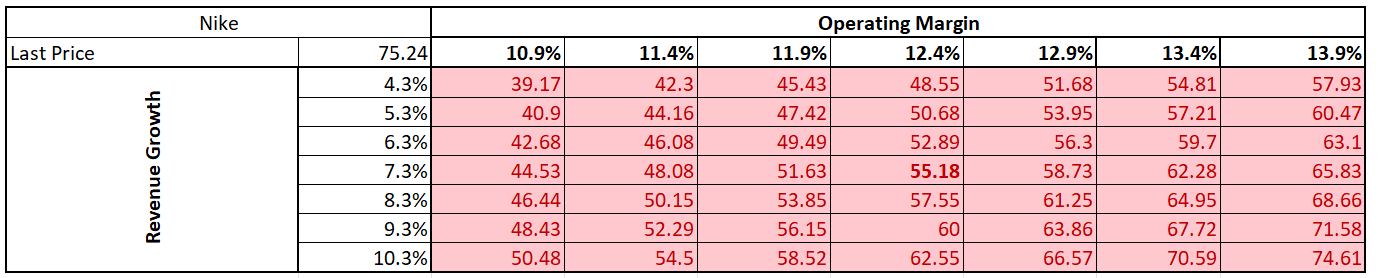

Je důležité si uvědomit, že metoda DCF se opírá o řadu předpokladů, z nichž každý může výrazně ovlivnit výsledek ocenění. V případě společnosti Nike jsme se rozhodli provést podrobnou prognózu na pětileté období. Naše předpoklady vycházejí z průměrných hodnot za posledních pět let. Pro prognózované období jsme předpokládali tempo růstu tržeb ve výši 7,3 % a stabilizaci provozní marže na úrovni 12,4 %. Pro konečnou hodnotu jsme předpokládali míru růstu tržeb ve výši 3 %. Přijali jsme vážený průměr nákladů na kapitál (WACC) ve výši 9,4 %.

S těmito předpoklady výsledné ocenění přináší cenu akcie 55,18 USD, což je 27 % pod současnou tržní hodnotou.

Vzhledem k tomu, že změny jednotlivých parametrů mají významný dopad na konečný výsledek ocenění, uvádíme níže matice znázorňující změnu hodnoty v závislosti na: změnách terminální míry růstu výnosů a vážených průměrných nákladů na kapitál (matice 1) a změnách předpokládané provozní marže a míry růstu výnosů během prognózovaného období (matice 2).

Závislost ocenění na změně WACC a růstu příjmů ve zbytkovém období. Zdroj: Zdroj: XTB Research

Závislost ocenění na změně provozní marže a růstu tržeb v podrobném období ocenění. Zdroj: Zdroj: XTB Research

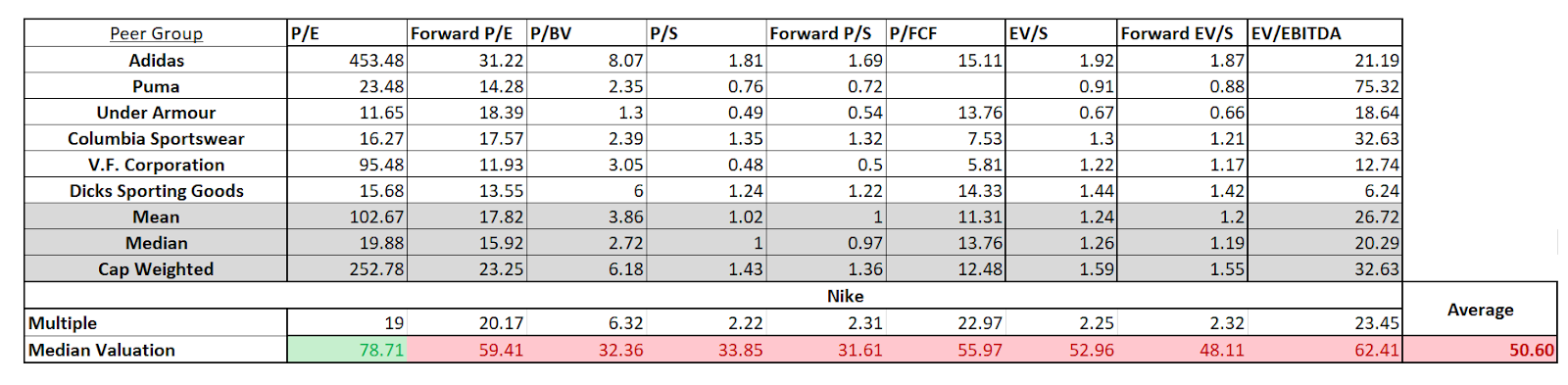

Multiplikátory

Ocenění pomocí multiplikátorů porovnává hodnotu oceňované společnosti s ostatními společnostmi působícími v podobném odvětví. Omezením této metody oceňování je zejména výběr společností a jejich rozdílnost ve velikosti a charakteru činnosti ve vztahu k oceňované společnosti. V případě společnosti Nike jsme se rozhodli pro srovnávací skupinu složenou ze společností: Adidas, Puma, Under Armour, Columbia Sportswear, V.F. Corporation a Dick's Sporting Goods. Přijaté poměrové ukazatele ocenění jsou následující: P/E, forward P/E, P/BV, P/S, forward P/S, P/FCF, EV/S, forward EV/S a EV/EBITDA.

Vzhledem k velkým rozpětím mezi poměrovými ukazateli jsme se rozhodli zvolit ocenění pomocí mediánu hodnot poměrových ukazatelů. Výsledkem ocenění je odhadovaná hodnota ceny jedné akcie společnosti Nike ve srovnání s jejími konkurenty ve výši 50,6 USD. Je však třeba mít na paměti, že společnost Nike se oproti srovnávaným společnostem výrazně liší především velikostí a podílem na trhu.

Srovnávací ocenění společnosti Nike a srovnatelné skupiny. Zdroj: XTB Research, Bloomberg Finance L.P.

Analýza grafů

Pokles po zveřejnění výsledků stlačil akcie společnosti Nike výrazně pod klíčové úrovně podpory, a to jak ve dvouletém horizontu, tak v delším výhledu. Akcie prolomily úroveň 88,58 USD stanovenou minimy ze září 2023 a místními minimy z března 2024, úroveň 82,35 USD stanovenou minimy z roku 2022 a nyní posilují prolomení podpory vyznačené cenovým gapem z roku 2020 na úrovni 76,73 USD. Sentiment naznačuje potenciální přiblížení k úrovni 72,46 USD, což je minimum z první vlny pandemie. Podobné cenové mezery (i když ne takového rozsahu) byly dříve zaznamenány v prosinci loňského roku a v březnu letošního roku a cena je zatím neuzavřela. Pokles navíc způsobil prolomení spodní hranice klesajícího trendu, čímž posílil potenciální medvědí náladu.

Zdroj: xStation 5

Palo Alto přebírá CyberArk. Nový lídr v kybernetické bezpečnosti!

Akcie Unity prudce klesly po slabém výhledu, obavy z růstu sílí

US OPEN: Silná data z trhu práce naznačují pomalejší tempo snižování sazeb?

Tržní shrnutí: Ropa roste kvůli napětí mezi USA a Íránem 📈 Evropské indexy před reportem NFP z USA bez výraznějších změn

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 75 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.