Há duas semanas, as empresas de luxo francesas se encontraram no alvo da apetência dos investidores, à medida que soou o sino anunciando a muito esperada temporada de resultados. Liderando o caminho, o gigante do mercado LVMH deu o tom, pesando sobre todo o setor, com seu preço de ação despencando para cerca de €588 por ação na abertura—uma queda de cerca de 6% em relação ao fechamento anterior.

Ao mesmo tempo, a Hermès também foi arrastada pela tendência de baixa, caindo 3%, enquanto a L’Oréal se destacou como a maior perdedora, abrindo a sessão com uma perda de 8%. Embora algumas dessas quedas tenham sido recuperadas desde então, em parte graças aos resultados da Hermès, que foram mais otimistas do que os de seus pares, permanece uma tensão significativa em relação às perspectivas para os líderes do CAC 40 em meio a uma desaceleração econômica global.

Taxas de juros mais baixas, medidas de estímulo por parte das autoridades chinesas e ajustes no mercado de vinhos e destilados—quais perspectivas estão à frente para a LVMH, enquanto enfrenta vulnerabilidades em um segmento da economia outrora considerado à prova de recessão?

China: uma espada de dois gumes

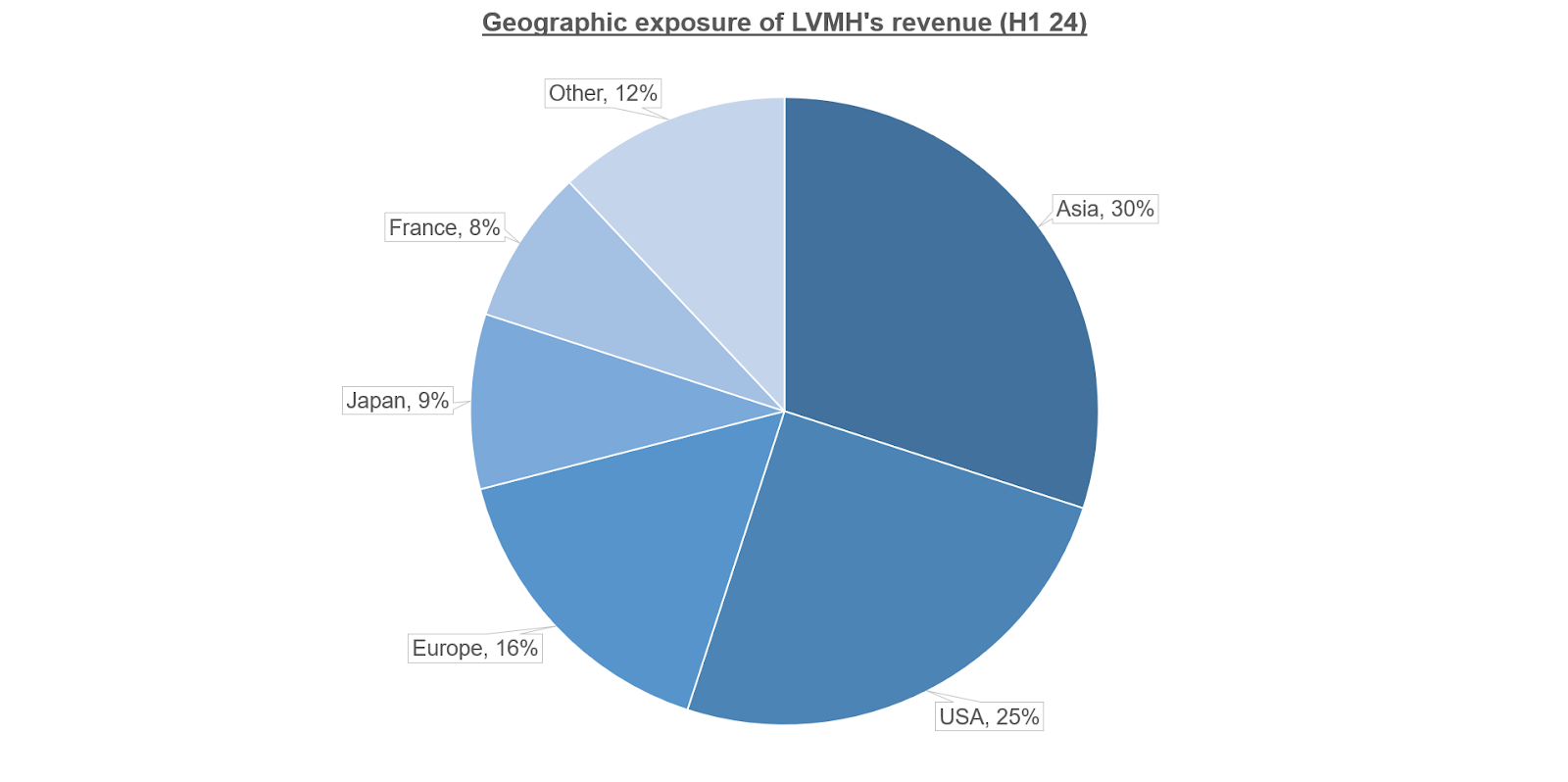

A decisão estratégica de expandir para o mercado chinês, começando com a exportação de conhaque Hennessy em 1859 e seguida pela abertura da primeira loja Louis Vuitton em 1982, tem sido, sem dúvida, um dos principais motores de crescimento da LVMH. A região da Ásia-Pacífico evoluiu rapidamente de uma parte insignificante de sua receita na década de 1990 para quase 17% em 2004. Vinte anos depois, esse número cresceu para quase 30%.

Fonte: LVMH

No entanto, o que foi uma das melhores jogadas da empresa agora também é seu maior desafio. Com o crescimento do PIB trimestral abaixo de 1% tanto no segundo quanto no terceiro trimestres e o crescimento das vendas no varejo ano a ano em dois a três vezes abaixo da média de dez anos, a China está lutando para reanimar sua economia pós-COVID. O Banco Popular da China (PBOC) decidiu intervir, talvez motivado por preocupações sobre estar atrasado em relação ao afrouxamento monetário já realizado pelos EUA e os colegas europeus. No final de setembro, revelou uma série de medidas destinadas a impulsionar o crescimento, incluindo a redução dos requisitos de reservas dos bancos comerciais e a ampliação do acesso ao capital.

No entanto, após uma reação inicialmente forte, os mercados moderaram suas expectativas, avaliando criticamente a adequação dessas medidas. Afinal, pode a liquidez continuar a fluir para uma economia com níveis de dívida próximos a 84% de seu PIB?

Fonte : National Bureau of Statistics of China

Nos EUA, as preocupações são um pouco menos urgentes, com o crescimento do PIB do segundo trimestre em cerca de 3%, acima de sua média de dez anos, e os investidores cada vez mais confiantes em um cenário de “sem aterrissagem”—evitando uma recessão por meio de cortes de taxa oportunos. Isso é bem-vindo em meio a um mercado de trabalho ainda frágil, mas o aumento das taxas de inflação e os rendimentos dos títulos sugerem que a margem de manobra do Federal Reserve pode ser mais apertada do que o esperado.

Do lado europeu, o consumo é decididamente lento. Apesar do crescimento salarial superando a inflação nos dois primeiros trimestres de 2024, muito da renda excedente parece ter sido canalizada para a poupança, atingindo uma taxa histórica de cerca de 15,5%. Um retorno ao consumo pode surgir uma vez que as condições monetárias atinjam seu ponto mais baixo, embora isso não seja esperado antes de, pelo menos, setembro de 2025.

Vendas do terceiro trimestre decepcionam

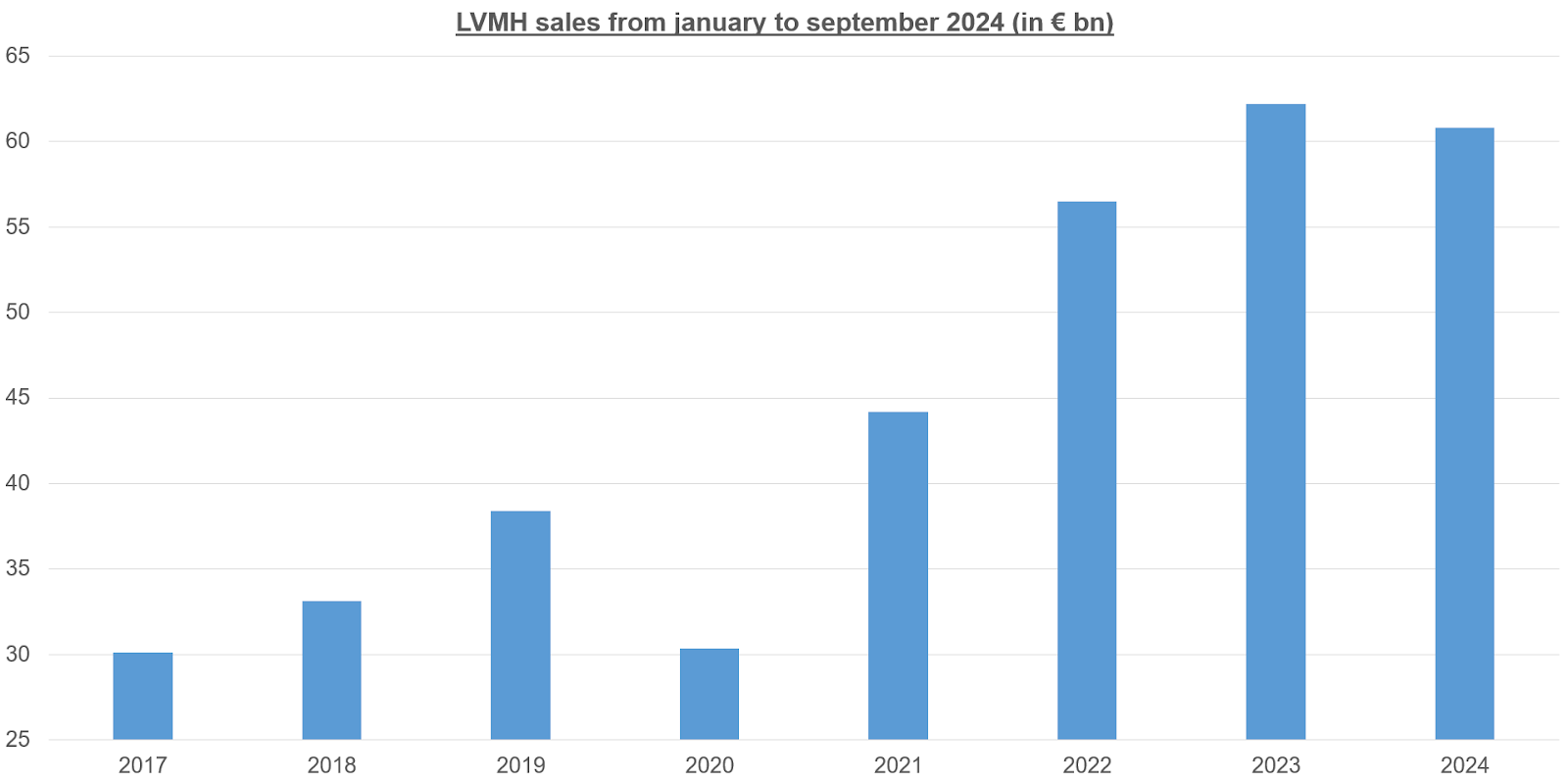

Os resultados trimestrais recentemente divulgados pela LVMH oferecem apenas insights parciais, pois incluem apenas a receita deste período. No entanto, os números refletem as tendências econômicas discutidas anteriormente, revelando que a LVMH suportou o peso da desaceleração. Com receita estimada em €19,08 bilhões—uma diminuição de 4,44% em relação ao terceiro trimestre de 2023—o grupo está experimentando sua primeira queda no desempenho de nove meses desde a crise da COVID em 2020.

Fonte: LVMH

A divisão "Moda e Artigos de Couro" é a principal culpada, representando quase metade das vendas, com uma queda de 5% na receita. Os segmentos "Relógios e Joias" e "Vinhos e Destilados" também apresentaram desempenho inferior, respondendo por 12,8% e 7,5% das vendas do grupo, respectivamente. Enquanto isso, os setores de "Varejo Seletivo" e "Perfumes e Cosméticos" tiveram um desempenho ligeiramente melhor, com taxas de crescimento de cerca de 2-3%.

Assumindo que as vendas se estabilizem no quarto trimestre e a margem de lucro líquido para o semestre (17,44%) permaneça estável, a LVMH poderia reportar ganhos de aproximadamente €14,7 bilhões no próximo ano, abaixo dos €15,17 bilhões em 2023.

Impacto Econômico Desigual no Setor de Luxo

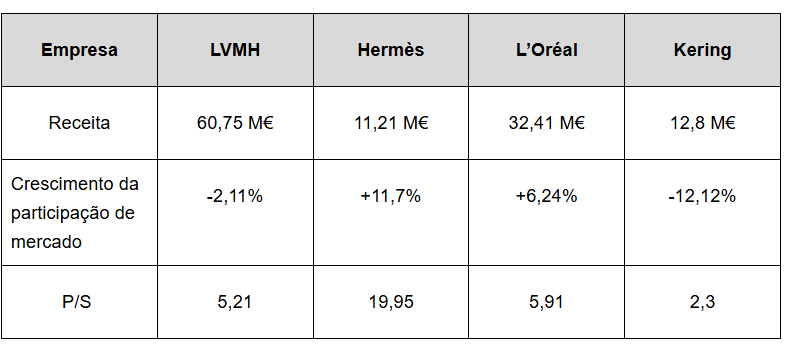

Atualmente, quase todas as empresas de luxo francesas publicaram suas vendas trimestrais, permitindo uma comparação entre pares com base na receita.

Essa comparação destaca disparidades entre essas empresas, demonstrando que nem todas são igualmente afetadas por flutuações econômicas. A LVMH ocupa a terceira posição como a pior performer em termos de aquisição de participação de mercado, em parte devido ao seu alto volume de vendas, que a aproxima de um tamanho crítico. Além disso, as marcas em seu portfólio parecem ser menos resilientes à desaceleração econômica devido a uma maior dependência de uma base de clientes com rendimentos moderados.

Um Apetite por Risco que Levou à Consolidação

Desde seu pico histórico de quase €905 em abril de 2023, as ações da LVMH passaram por uma correção significativa, atualmente girando em torno de €630. Uma consolidação inicial e resultados encorajadores provocaram um forte ressurgimento, mas um novo declínio começou em março de 2024, justo quando os índices dos EUA estavam em alta.

Essas tendências indicam que a trajetória de baixa da LVMH se desenrolou em duas fases. A primeira fase resultou de uma crescente aversão ao risco entre os investidores em 2023, atingindo seu pico em outubro, quando a ação passou pela sua primeira consolidação. Em março de 2024, no entanto, a contínua queda não foi impulsionada por uma maior aversão ao risco ou volatilidade esperada, pois ambas as variáveis haviam estagnado. A subperformance da LVMH em relação ao S&P 500 pode ser explicada por sua forte exposição à economia chinesa.

Curiosamente, as curvas de aversão ao risco e volatilidade se cruzaram em agosto/setembro, alinhando-se com a atual fase de consolidação. Isso sugere que o risco de mercado antecipado é maior, mas os investidores estão mais dispostos a aceitá-lo em busca de potenciais retornos mais altos. A precificação de opções reforça ainda mais que o prêmio de risco da LVMH é aproximadamente 70% maior que o do S&P 500.

Com os títulos do governo francês rendendo 3,017% e um coeficiente de aversão ao risco em torno de 18,07%, os investidores de curto prazo devem esperar um retorno de cerca de 9% para investir nas ações da LVMH, enquanto os investidores de longo prazo visam 7,7%.

Crescimento de Longo Prazo Totalmente Precificado

As recentes previsões de crescimento do FMI fornecem insights adicionais sobre as expectativas de longo prazo do mercado. Essas projeções foram revisadas para cima para a Ásia, Europa e Japão. No entanto, é essencial ajustar essa taxa de crescimento real considerando a inflação esperada na próxima década e ponderar essas projeções com base na respectiva exposição de atividade da LVMH em cada região.

Fonte: XTB Research

Assim, o crescimento esperado dos lucros de longo prazo da LVMH é estimado em 4,523%. Incorporando o prêmio de risco de curto prazo no modelo de crescimento de Gordon (que assume que a taxa de crescimento é a diferença entre o prêmio de risco e a taxa de retorno), e com um rendimento líquido dos últimos doze meses de aproximadamente 4,48%, o mercado parece ter integrado totalmente essa taxa no preço atual das ações e agora está buscando precificar resultados de curto prazo à medida que novos dados se tornam disponíveis.

Ações da LVMH

O preço atual da LVMH é influenciado pelo nível prevalente de volatilidade esperada do mercado e o aumento dos rendimentos dos títulos, impulsionados por preocupações sobre um possível retorno da inflação. No entanto, com a queda das taxas de juros e o aumento da cobertura por parte dos gerentes de fundos no calor da temporada de resultados, os operadores podem em breve voltar a suposições de avaliação mais flexíveis, incorporando uma volatilidade esperada de longo prazo de 26%. Em tal cenário, e assumindo rendimentos de títulos estáveis (cerca de 3%), aversão ao risco (18,07%) e expectativas de crescimento (4,523%), as ações poderiam atingir seus máximos históricos acima de €900.

Em uma nota técnica, o preço está atualmente abaixo da média móvel de cinquenta e dois semanas ajustada por um desvio padrão, um nível geralmente favorecido pelos operadores como uma subavaliação estatística e sinal de entrada na tendência de longo prazo. O RSI encontrou suporte em torno de 30% e mostrou um impulso ascendente, enquanto o preço das ações continuou a depreciar simultaneamente. Isso sugere que o preço atual pode representar uma potencial oportunidade de entrada antes de uma reavaliação gradual da volatilidade associada às ações.

Fonte: xStation5.

O conteúdo aqui disponibilizado não constitui ou deve ser considerado conselho, recomendação, oferta ou solicitação de quaisquer produtos ou serviços pela XTB. Este material tem caráter exclusivamente informativo. Para saber mais, acesse https://www.xtb.com/br.