Os futuros de Wall Street reagiram em baixa apesar de os resultados do quarto trimestre de 2023 das ações das grandes empresas tecnológicas terem sido melhores do que o esperado. Ambos os relatórios da Microsoft e da Alphabet (especialmente da Microsoft, devido à IA) foram fortes, mas a pressão para a realização de lucros persiste, uma vez que os lucros não foram suficientemente bons para fazer subir muito o sentimento do mercado bolsista em relação aos níveis actuais. Os lucros das grandes empresas tecnológicas foram melhores do que o esperado em quase todas as medidas, enquanto o relatório da AMD surpreendeu com "apenas" as receitas a superarem as expectativas. É claro que, quanto à reação final aos lucros, poderemos ter de esperar até à abertura do mercado de amanhã.

Alphabet (GOOGL.US)

As ações recuaram 4% após os resultados e a empresa absteve-se de fazer projeções sobre os próximos meses.

Receita: 86.31 mil milhões de dólares vs 85.36 mil milhões de dólares exp.

Lucro por ação (EPS): $1,64 vs $1,59 exp.

- Publicidade Google: 65.52 mil milhões de dólares vs 65.8 mil milhões de dólares exp. (13% YoY)

- Google Cloud: 9.19 mil milhões de dólares vs 8.95 mil milhões de dólares exp. (26% YoY vs 23% exp. e 22.5% YoY no Q3 2023)

- YouTube: 9.20 mil milhões de dólares vs 9.16 mil milhões de dólares exp. (15.5% YoY)

- Serviços Google: 76.31 mil milhões de dólares vs 75.97 mil milhões de dólares exp.

- Outras receitas: $657M vs $298.6M exp.

- Fluxo de caixa livre (FCF): 8 mil milhões de dólares vs 15.9 mil milhões de dólares exp.

- Custos de aquisição de tráfego: 16.9 mil milhões de dólares (8% YoY)

- Resultado líquido: 20.7B (51% YoY)

- Resultado operacional: 23.70 mil milhões de dólares vs 23.82 mil milhões de dólares exp.

- Rendimento operacional dos Serviços Google: 26.73 mil milhões de dólares vs 25.75 mil milhões de dólares exp.

- Lucro operacional do Google Cloud: $864M vs $427.4M exp.

- Margem operacional 27% vs 27,7% exp.

- Margem EBIT: crescimento de 30,5% YoY vs 30,5% YoY exp.

- Despesas de capital 11.02 mil milhões de dólares vs 9.82 mil milhões de dólares exp.

Os lucros da Alphabet foram fortes, com serviços e Google Cloud muito fortes. Os mercados aguardarão, especialmente no que respeita à orientação em matéria de IA e às expectativas futuras para a computação em nuvem, a chamada de resultados agendada com os analistas. As receitas de publicidade foram muito fortes, mas ligeiramente inferiores às esperadas, o que indica ventos contrários cíclicos para o sector da publicidade em geral (especialmente em caso de recessão, o que, por enquanto, não é o cenário básico face às expectativas de "aterragem suave"). A dinâmica do Google Cloud foi melhor do que o esperado, mas ainda assim mais lenta do que a do Azure da Microsoft. O fluxo de caixa foi quase 50% inferior ao previsto, provavelmente devido ao valor dos activos fiscais (quase 10 mil milhões de dólares).

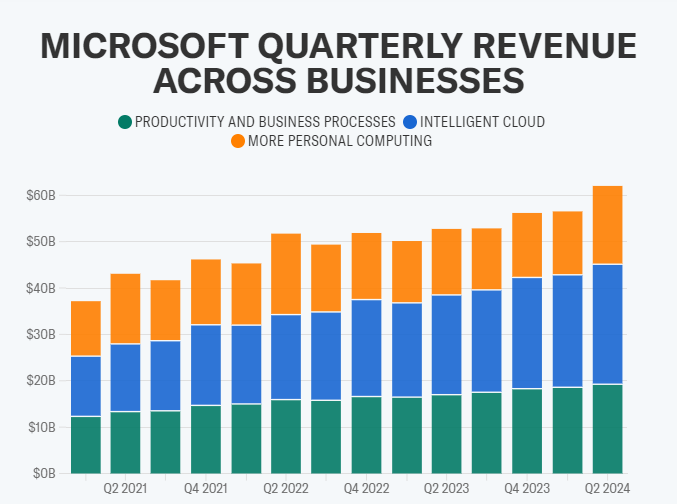

Microsoft (MSFT.US)

As ações foram negociadas sem grandes alterações após os resultados, a empresa ainda não forneceu mais informações. De acordo com os comentários do CEO, o interesse empresarial na plataforma Copilot aumentou 80% QoQ. O Azure apresenta um crescimento anual de 30% (mais do que o Google Cloud)

Receita: 62.02 mil milhões de dólares vs 61.14 mil milhões de dólares exp (em moeda constante +16% YoY)

Lucro por ação (EPS): $2.93 vs $2.78 exp.

- Receitas de Produtividade e Processos de Negócio: 19.25 mil milhões de dólares vs 19.03 mil milhões de dólares exp. (13% YoY)

- Receitas provenientes de clouds: $33.7B vs $32.12B exp.

- Nuvem inteligente (Azure): 25.88 mil milhões de dólares vs 25.29 mil milhões de dólares exp. (30% YoY)

- Receita de computação pessoal: 19.2 mil milhões de dólares (19% YoY)

- Lucro líquido: $21.9 (38% YoY)

Fonte: Yahoo Finance

A Microsoft registou o seu crescimento de receitas mais forte desde 2022, impulsionado pelo interesse em novos produtos de IA que superaram as expectativas de receitas, bem como a Alphabet, mas mesmo um EPS 8% mais elevado não foi suficiente para suportar uma forte recuperação das acções após uma enorme subida. As receitas provenientes do Azure (que aumentam as receitas líquidas devido às margens mais elevadas do negócio da nuvem) foram muito superiores ao esperado, com uma escala que superou a surpresa positiva no Google Cloud, sinalizando que a quota de mercado da computação em nuvem da Microsoft pode manter a tendência de crescimento, apesar do número crescente de concorrentes. Apesar do forte crescimento do Azure, a dinâmica de crescimento da nuvem desiludiu alguns analistas de Wall Street.

AMD (AMD.US)

As ações valorizaram quase 1% após os resultados, mais informações na chamada de resultados de amanhã. As ações perdem mais de 5% após os resultados - melhoria visível nos centros de dados (DC), mas não tão espetacular como o mercado esperava. As receitas dos centros de dados da AMD aumentaram 7% contra uma descida de 20% por ano da Intel (INTC.US).

Receita: 6.2 mil milhões de dólares vs 6.13 mil milhões de dólares exp.

Lucro por ação (EPS): $0,77 vs $0,77 exp.

- Centro de dados (DC): 2.28 mil milhões de dólares vs 2.3 mil milhões de dólares exp. (38% YoY, 43% QoQ, 2% abaixo das previsões da empresa; a quota de DC nos ganhos da AMD é de 38% agora vs 28% no Q4 2022)

- Receitas de jogos: 1,37 mil milhões de dólares contra 1,25 mil milhões de dólares previstos (-17% em relação ao ano anterior)

- Receita do cliente: 1.46 mil milhões de dólares vs 1.51 mil milhões de dólares exp. (62% y/y)

- Receita incorporada: 1.06 mil milhões de dólares vs 1.06 mil milhões de dólares exp. (-24% YoY)

- Fluxo de caixa livre: $242M vs $1.73B exp. (-45% YoY)

- Margem bruta ajustada: 51% vs. 51,5% exp. (51% YoY)

- Investimento: $139M vs EST $120,8M (12% YoY)

- Margem operacional: 23% vs 23,2% exp

- Despesas de I&D: $1,51 vs $1,52 exp.

- Resultado operacional ajustado: 1,41B vs $1,43B exp.

A empresa prevê receitas do 1º trimestre de 2024 entre 5,1 mil milhões e 5,7 mil milhões de dólares, com uma margem bruta de cerca de 52% contra 51,8% previstos. A AMD espera que as receitas dos centros de dados se mantenham estáveis sequencialmente. A queda do fluxo de caixa e o EPS apenas ligeiramente superior ao esperado não são, definitivamente, uma tendência de alta para a AMD, mas os mercados aguardam para ouvir mais da empresa numa chamada de resultados agendada para amanhã. Especialmente a orientação sobre as vendas do chip AI MI 300 em 2024 será altamente antecipada com expectativas de US $ 2 bilhões (da orientação do terceiro trimestre de 2023 da empresa) para até mais de US $ 6 bilhões, citada por clientes da Susquehanna International. As receitas do centro de dados foram ligeiramente inferiores às esperadas, mas ainda muito mais altas em relação ao ano anterior.