As ações da Apple (AAPL.US) subiram este ano, mas até agora a empresa ainda não indicou onde vê lugar para si própria em termos de desenvolvimento de tecnologia de IA. Além disso, os resultados do segundo trimestre mostraram que a empresa está a estagnar nas vendas de dispositivos, embora continue a registar lucros líquidos recorde e a melhorar as margens. Hoje, a Apple vai apresentar a mais recente versão do iPhone 15. Este evento é sempre muito noticiado na indústria tecnológica e se a empresa, juntamente com a apresentação, fornecer mais pistas sobre, por exemplo, o potencial desenvolvimento da IA da Apple, a chamada Siri. O preço das acções também pode reagir a isso.

Contexto da estreia do iPhone15

- A Apple continua a sua estratégia de monotizar a maior parte das melhorias nos modelos 'Pro' - mais caros do que as versões base dos iPhones. Em tempos de "prosperidade" económica e de consumo, esta estratégia funcionou bem e muitos compradores aceitaram pagar mais pelas versões premium - as suas vendas ultrapassaram as das versões de base, sustentando as margens;

- A LVMH alertou recentemente para o facto de as despesas com bens de luxo nos EUA estarem a cair drasticamente. Embora se trate de sectores diferentes, os produtos da Apple pertencem ao segmento premium da tecnologia, e o aviso da LVMH levanta dúvidas sobre se a Apple se sairá tão bem numa altura em que o crédito é caro, os custos da dívida são elevados, as normas de crédito dos bancos são mais rigorosas e existe a possibilidade de uma recessão num ambiente de inflação elevada;

- 75% das vezes, até à data, o preço das ações da Apple caiu após o lançamento de novos iPhones.

- Com as autoridades chinesas a proibirem o iPhone - o mercado começou a recear uma potencial extensão desta "proibição". A China representa cerca de 20% das receitas da Apple, e a Morgan Stanley estima que as vendas diminuam 4% este ano - precisamente devido à medida da China;

- De acordo com a Counterpoint Research, as vendas de smartphones no mercado global no segundo trimestre totalizaram 294,5 milhões contra 268 milhões no primeiro trimestre, mas a Apple manteve a sua posição mais forte face à concorrência: as vendas de iPhone totalizaram 45,3 milhões contra 46,5 milhões anteriormente (mas ainda assim um valor inferior)

- A geopolítica é um fator adicional; a empresa tem uma cadeia de produção quase inteiramente na Ásia, incluindo grande parte na China. As tensões entre Washington e Pequim têm vindo a aumentar recentemente

- A Apple estimou que os lucros deste ano cairão cerca de 2% devido aos efeitos cambiais, o que indica que a empresa espera potencialmente um dólar mais fraco (a maior parte dos seus custos são em moeda local, na Ásia)

- Uma potencial estagnação das vendas poderá significar que o mercado mudará a perceção da avaliação da Apple, que ainda goza da designação de empresa em crescimento - impulsionada não só pela Apple, mas também por poderosos programas de recompra de ações, serviços com margens elevadas ou o desenvolvimento dinâmico do Apple Pay. No entanto, sem um crescimento positivo contínuo das vendas de dispositivos, o mercado pode começar a questionar o prémio de avaliação que a empresa merece.

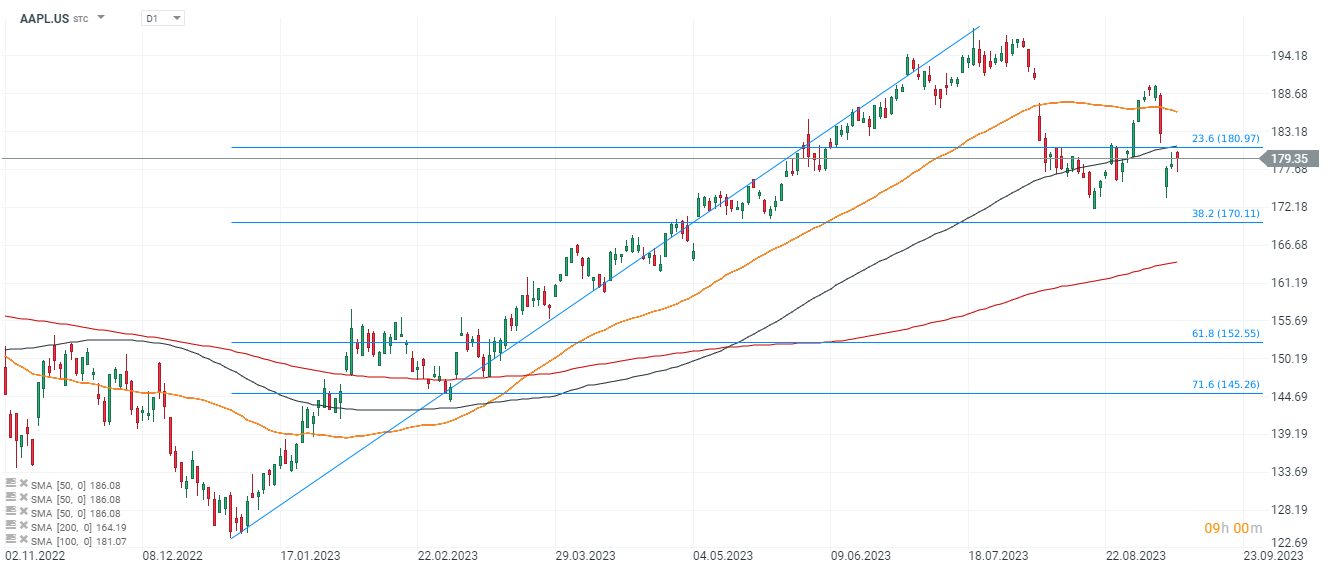

Análise técnica

Olhando para o gráfico da Apple (AAPL.US), vemos que o preço se estabeleceu abaixo do SMA50 e do SMA100, e a última vez que foi negociado abaixo de ambos foi no início do ano. O principal nível de resistência é definido pela retração de 23,6 Fibonacci da onda ascendente de janeiro. Um potencial intervalo de sobrevenda mais baixo está em US $ 170, onde vemos o 38.2 Fibo, e logo abaixo, em US $ 165, está a SMA200 de definição de tendência de longo prazo (linha vermelha).

Fonte: xStation5