- O First Republic Bank (FRC.US) está em queda livre após os resultados do primeiro trimestre

- O preço das acções caiu 50% na terça-feira e mais 30% na quarta-feira

- O FRC registou uma queda de 41% nos depósitos no 1º trimestre de 2023

- Vendas de activos necessárias para pagar a dívida e reduzir o desfasamento da duração

- O Governo dos EUA não está disposto a intervir

- O resgate privado pode ser a única opção para o FRC

- As acções são negociadas em mínimos históricos, 95% menos no acumulado do ano

O First Republic Bank (FRC.US) voltou à ribalta esta semana, após a divulgação dos resultados do primeiro trimestre, na segunda-feira à noite. A publicação mostrou os danos causados ao banco no meio da recente turbulência bancária nos EUA e sublinhou que o banco ainda não conseguiu evitar o risco de colapso. Este facto provocou uma queda de cerca de 50% só na terça-feira! Vejamos mais de perto o que se passa com esta instituição de crédito americana de média dimensão.

Banco registou uma enorme queda nos depósitos devido à incertezas à volta do setor

Os resultados dos bancos norte-americanos divulgados durante as duas primeiras semanas da temporada das earnings foram bastante optimistas e ajudaram a aumentar a confiança no sector após a recente turbulência provocada pelo SVB. No entanto, esta situação mudou esta semana após a divulgação do First Republic Bank - um dos bancos mais afectados pela turbulência bancária nos EUA, mas que conseguiu manter-se à tona.

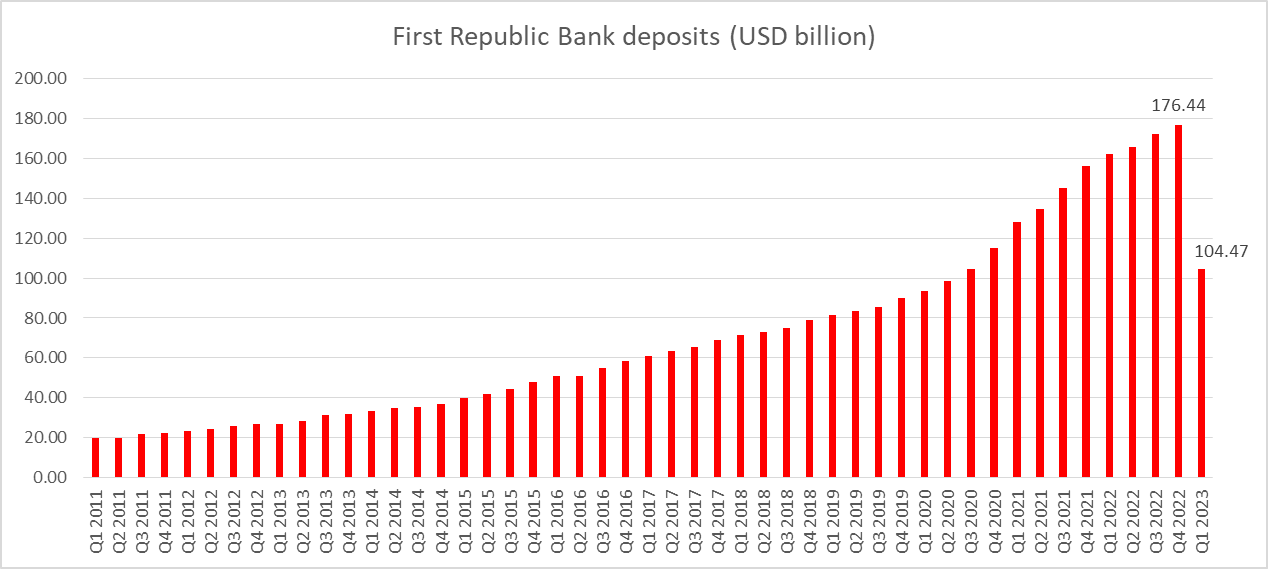

O First Republic Bank registou uma queda de 41% durante o primeiro trimestre de 2023, de 176,4 mil milhões de dólares para 104,5 mil milhões de dólares, e atingiu o nível mais baixo desde o segundo semestre de 2020. Este é o resultado da fuga de depósitos de bancos americanos de pequena e média dimensão na sequência da recente turbulência bancária nos EUA. Embora a queda de 41% nos depósitos durante um único trimestre pareça enorme, é preciso lembrar que a fuga real de depósitos foi ainda maior - afinal, o First Republic Bank recebeu 30 mil milhões de dólares em depósitos de 11 grandes bancos dos EUA com o objectivo de estabilizar a situação. Isto significa que a fuga efectiva de depósitos se aproximou dos 100 mil milhões de dólares, ou seja, cerca de 57%!

O First Republic Bank registou uma quebra de 41% nos depósitos no primeiro trimestre de 2023. Fonte: Bloomberg, XTB

O risco de colapso mantém-se

Perante uma saída tão maciça de depósitos, não é de estranhar a queda maciça das acções do First Republic Bank na terça-feira (-50%) e ontem (-30%). A administração do banco recusou-se a aceitar e a responder às perguntas dos analistas durante uma chamada de resultados do primeiro trimestre, o que causou preocupações crescentes e certamente não ajudou as acções.

A Bloomberg noticiou na terça-feira que o First Republic Bank está a explorar uma venda de 50-100 mil milhões de dólares em títulos de longo prazo, como, por exemplo, hipotecas. A medida é motivada pela necessidade de alinhar a duração dos seus activos e passivos. O desfasamento da duração - a incapacidade de imunizar a carteira e de cobrir o risco de taxa de juro - foi uma das principais razões por detrás do colapso do SVB, uma vez que as perdas não realizadas na sua carteira de obrigações aumentaram na sequência da política agressiva de aperto da Fed. A menos que o First Republic Bank consiga alinhar melhor a duração entre activos e passivos, poderá correr o risco de ter problemas se a volatilidade das taxas de juro persistir - embora seja provável que o ciclo de subida das taxas da Fed seja interrompido em breve, a deterioração do quadro macroeconómico significa que o risco de cortes nas taxas não deve ser subestimado.

A necessidade de vender activos no valor de milhares de milhões tem também outra razão - o reembolso da dívida. O First Republic Bank aumentou maciçamente o endividamento no primeiro trimestre de 2023. A dívida total aumento em cerca de US $ 16,8 bilhões no final do quarto trimestre de 2022 para quase US $ 107 bilhões no final do primeiro trimestre de 2023! Além disso, US $ 80 bilhões desses são compostos por dívidas de curto prazo - passivos que precisam ser pagos em 12 meses!

O First Republic Bank registou um enorme aumento dos empréstimos no primeiro trimestre de 2023, acrescentando mais de 70 mil milhões de dólares em novas dívidas de curto prazo que têm de ser reembolsadas no prazo de 12 meses. Fonte: Bloomberg, XTB

O First Republic Bank registou um enorme aumento dos empréstimos no primeiro trimestre de 2023, acrescentando mais de 70 mil milhões de dólares em novas dívidas de curto prazo que têm de ser reembolsadas no prazo de 12 meses. Fonte: Bloomberg, XTB

O First Republic Bank registou uma queda de mais de 40% nos depósitos durante o primeiro trimestre de 2023. No entanto, os empréstimos aumentaram 3,9% durante o trimestre, resultando num grande desfasamento entre os dois. Fonte: Bloomberg, XTB

O que podemos esperar a seguir?

A pergunta é "o que podemos esperar a seguir?" Ao que parece, o First Republic Bank não conseguirá dar a volta por cima sozinho. Vai precisar de ajuda do exterior. Os já referidos 50-100 mil milhões de dólares em activos que o banco pretende vender não constituem uma carteira de activos tóxicos - diz-se que são maioritariamente constituídos por empréstimos de elevada qualidade. No entanto, dada a subida acentuada das taxas de juro, a venda desses activos ao preço de mercado actual significaria muito provavelmente a realização de uma grande perda. Isto, por sua vez, poderia significar mais problemas para o banco - recorde-se que a venda precipitada de carteiras de obrigações pelo SVB para satisfazer necessidades de liquidez abriu um buraco de vários milhares de milhões no seu balanço e acabou por levar à sua queda. Dito isto, o First Republic vai tentar vender esses activos a preços acima do mercado.

Podemos perguntar-nos porque é que alguém quereria pagar a mais por esses títulos. A situação é mais complexa do que parece.

O Governo não está disposto a intervir, o FRC precisa de um resgate privado

O colapso do preço das acções do First Republic Bank reacendeu os receios sobre a crise bancária nos Estados Unidos, mas notícias recentes dos meios de comunicação social sugerem que o Governo dos EUA não parece importar-se, pelo menos por enquanto. A CNBC noticiou que o Governo dos Estados Unidos não estava disposto a intervir e rejeitou a proposta do FRC para que o Governo comprasse os seus títulos a preços superiores aos do mercado. Foi também noticiado que o Tesouro dos EUA não está disposto a efectuar um resgate dispendioso semelhante ao do SVB e do Signature Bank, quando segurou todos os depósitos independentemente da sua dimensão, proprietário ou limiar de seguro FDIC.

Isto significa que a ajuda poderá ter de vir de bancos privados. No entanto, como já dissemos, para salvar o First Republic Bank, os seus activos teriam de ser comprados a preços superiores aos do mercado - por outras palavras, em detrimento do comprador. Segundo o Politico, ninguém está disposto a comprar esses activos a esses preços sem obter garantias governamentais para o negócio. No entanto, não é de excluir que um grupo de bancos norte-americanos concorde efectivamente em comprar esses títulos, pois pode ser uma decisão sensata do ponto de vista comercial. Porquê? Pode resumir-se a uma simples decisão:

- Adquirir uma carteira de activos de 100 mil milhões de dólares a preços superiores aos do mercado (e incorrer em perdas)

- Arriscar cerca de 30 mil milhões de dólares em prémios de seguro FDIC adicionais em caso de falência do First Republic Bank

Embora tentar prever o desfecho da situação seja um jogo de adivinhação, parece provável que ambas as partes - governo e bancos privados - recuem um pouco. Parece altamente improvável que o Governo dos Estados Unidos deixe simplesmente o FRC falir, arriscando-se a desencadear outro efeito de dominó no processo. Parece provável que um grupo de bancos adquira os activos do FRC e que o governo dos EUA lhes dê algum tipo de garantia. Note-se que 30 mil milhões de dólares depositados por 11 grandes bancos americanos no FRC em Março são depósitos não segurados - a falência do FRC tornaria, portanto, esses fundos de difícil acesso. Por outro lado, retirá-los agora também não parece possível, uma vez que seria a gota de água para quebrar o pescoço do camelo e desencadear o colapso final do banco.

Fonte: xStation5

Fonte: xStation5