- Cisco Systems divulgou resultados fiscais do terceiro trimestre na quarta-feira

- Os ganhos foram melhores do que o esperado

- Empresa aumenta previsão de receita para o ano inteiro

- Aumento na obrigação de desempenho restante

- Uma olhada na avaliação

- As ações eliminaram os ganhos pré-mercado após o lançamento da sessão a dinheiro

Cisco Systems (CSCO.US) relatou resultados para o terceiro trimestre fiscal de 2024 (fevereiro - abril de 2024) ontem, após o fechamento da sessão de Wall Street. Os resultados foram melhores do que o esperado e, além disso, a empresa decidiu aumentar as perspectivas de receita para o ano inteiro. A divulgação desencadeou um salto no preço das ações da empresa nas negociações após o expediente, mas esses ganhos foram rapidamente apagados no início da sessão de Wall Street de hoje. Vamos dar uma olhada mais de perto nos ganhos, avaliação e situação da Cisco no gráfico!

Os resultados fiscais do terceiro trimestre superaram as expectativas

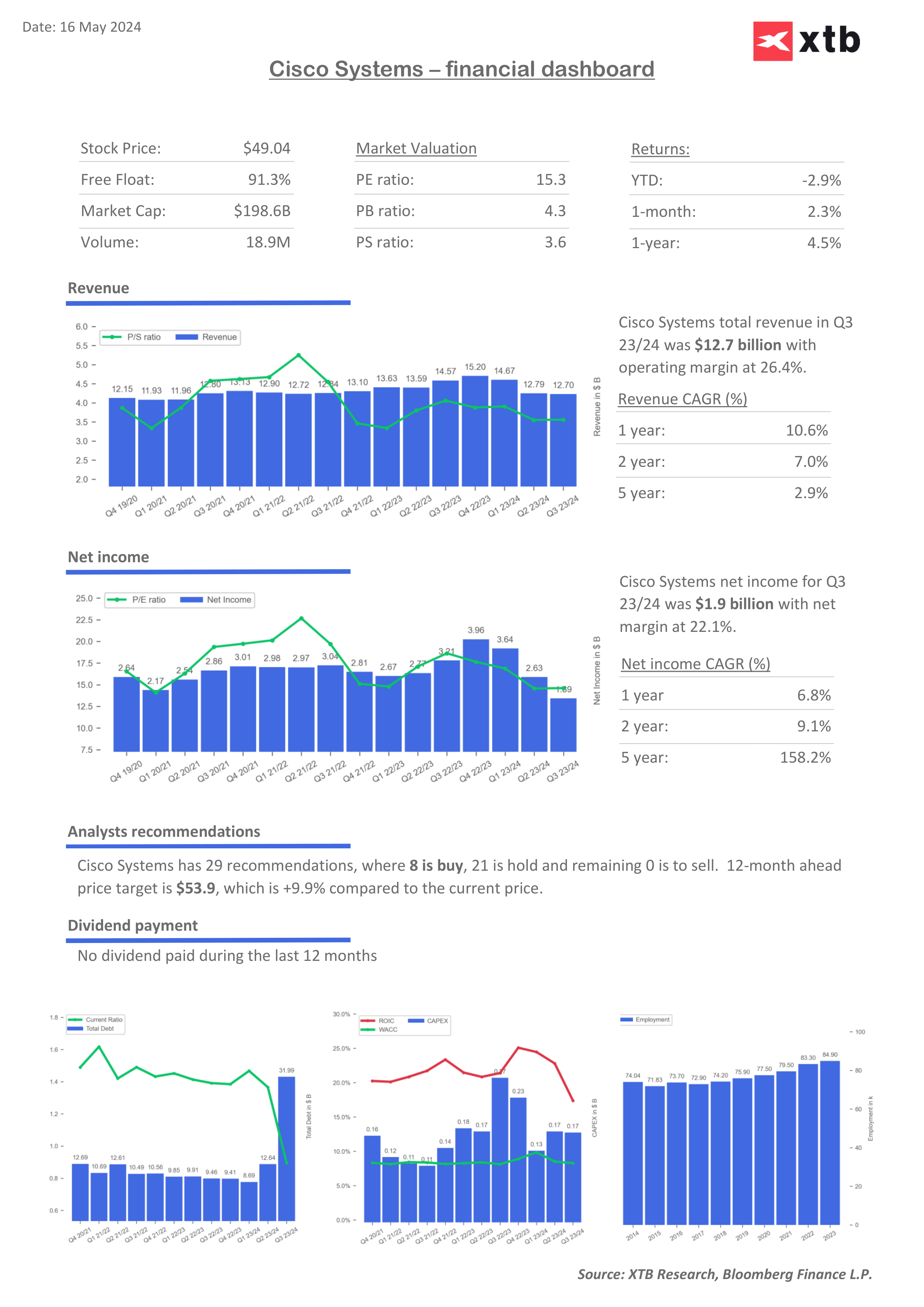

A Cisco Systems relatou resultados fiscais do terceiro trimestre de 2024 que foram melhores do que o esperado em todos os aspectos. Embora a receita total da empresa tenha caído, ainda ficou ligeiramente acima das expectativas dos analistas, com receitas superadas sendo relatadas em ambas as categorias principais (produtos e serviços). A queda na receita de produtos foi impulsionada pela queda na receita de segurança. Embora a receita tenha caído, o custo da receita caiu ainda mais, sugerindo uma melhoria na eficiência. Embora o lucro bruto e operacional tenha caído em comparação com o ano anterior, as margens melhoraram. A empresa declarou um dividendo de US$ 0,40 por ação, em linha com as expectativas do mercado.

No entanto, um período de crescimento mais fraco das receitas pode estar a chegar ao fim, com a empresa a reportar um crescimento significativo nas restantes obrigações de desempenho, o que pode ser visto como uma espécie de carteira de encomendas para as empresas de software. A Cisco disse que os pedidos aumentaram 4% durante o trimestre, com o crescimento sendo impulsionado por pedidos de troca de data centers e campus. Isto sugere que as empresas estão mais uma vez aumentando os gastos com redes de computadores.

Lucros fiscais do terceiro trimestre de 2024

- Receita: US$ 12,70 bilhões vs US$ 12,66 bilhões esperados (-12,8% YoY)

- Receita do produto: US$ 9,02 bilhões vs US$ 8,95 bilhões esperados (-18,6% YoY)

- Networking: US$ 6,52 bilhões vs US$ 6,49 bilhões esperados (-27,4% YoY)

- Segurança: US$ 1,30 bilhão vs US$ 1,17 bilhão esperado (+36,1% A/A)

- Colaboração: US$ 987 milhões vs US$ 989,7 milhões (+0,2% A/A)

- Observabilidade: US$ 211 milhões vs US$ 314,2 milhões (+26,4% A/A)

- Receita de serviços: US$ 3,68 bilhões vs US$ 3,59 bilhões esperados (+5,7% A/A)

- Custo ajustado da receita: US$ 4,03 bilhões vs US$ 4,17 bilhões esperados (-20,6% A/A)

- Lucro bruto ajustado: US$ 8,67 bilhões vs US$ 8,42 bilhões esperados (-8,7% YoY)

- Margem bruta ajustada: 68,3% vs 66,9% esperados (63,4% há um ano)

- Lucro operacional ajustado: US$ 4,35 bilhões contra US$ 4,17 bilhões esperados (-12% A/A)

- Margem operacional ajustada: 34,2% vs 33,1% esperados (33,9% há um ano)

- Lucro líquido ajustado: US$ 3,55 bilhões contra US$ 3,35 bilhões esperados (-13,6% A/A)

- Margem líquida ajustada: 28,0% vs 26,4% esperados (28,2% há um ano)

- EPS diluído ajustado: $ 0,88 vs $ 0,82 esperado ($ 1,00 um ano atrás)

- Dividendo por ação: US$ 0,40 vs US$ 0,40 esperado (US$ 0,39 há um ano)

- Receita recorrente anual: US$ 29,2 bilhões vs US$ 29,46 bilhões esperados (+22,7% A/A)

- Obrigação de desempenho restante: US$ 38,8 bilhões (+20,9% A/A)

Painel financeiro para Cisco Systems. Fonte: Bloomberg Finance LP, XTB Research

Cisco aumenta previsão de receita para o ano inteiro

Além de divulgar resultados melhores do que o esperado para o terceiro trimestre fiscal de 2024, a Cisco Systems também divulgou novas previsões para o quarto trimestre fiscal e para o ano fiscal de 2024. A orientação para o quarto trimestre fiscal veio principalmente em linha com as expectativas do mercado. No entanto, muita atenção está sendo dada à previsão de receitas para o ano inteiro, uma vez que ela aumentou significativamente. A previsão de lucro por ação ajustado para o ano inteiro foi reduzida, com o novo ponto médio (US$ 3,70) ligeiramente abaixo do ponto médio da orientação anterior (US$ 3,71). Quando se trata do ano fiscal de 2025 (agosto de 2024 a julho de 2025), a Cisco Systems espera um crescimento de receita de baixo dígito.

Previsão fiscal para o quarto trimestre de 2024

- Receita: US$ 13,4-13,6 bilhões contra US$ 13,54 bilhões esperados

- Margem bruta ajustada: 66,5-67,5% vs 67,4% esperado

- Margem operacional ajustada: 31,5-32,5% vs 32,5% esperado

- EPS ajustado: $ 0,84-0,86 vs $ 0,84 esperado

Previsão para o ano fiscal de 2024

- Receita: US$ 53,6-53,8 bilhões, acima da previsão anterior de US$ 51,5-52,5 bilhões

- EPS ajustado: US$ 3,69-3,71, em comparação com a previsão anterior de US$ 3,68-3,74

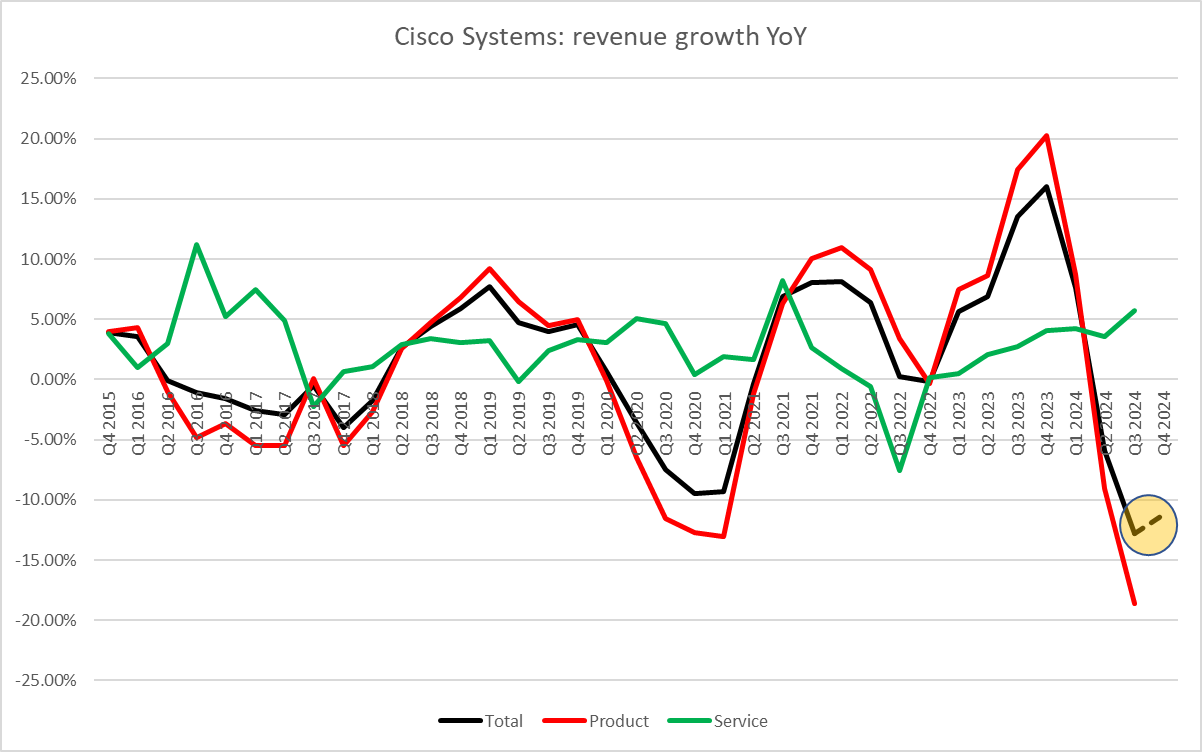

A Cisco Systems espera que a receita do quarto trimestre fiscal de 2024 permaneça menor do que há um ano (círculo laranja), mas a queda deverá ser menor do que no terceiro trimestre fiscal (-11,2% vs -12,8%). Fonte: Bloomberg Finance LP, XTB Research

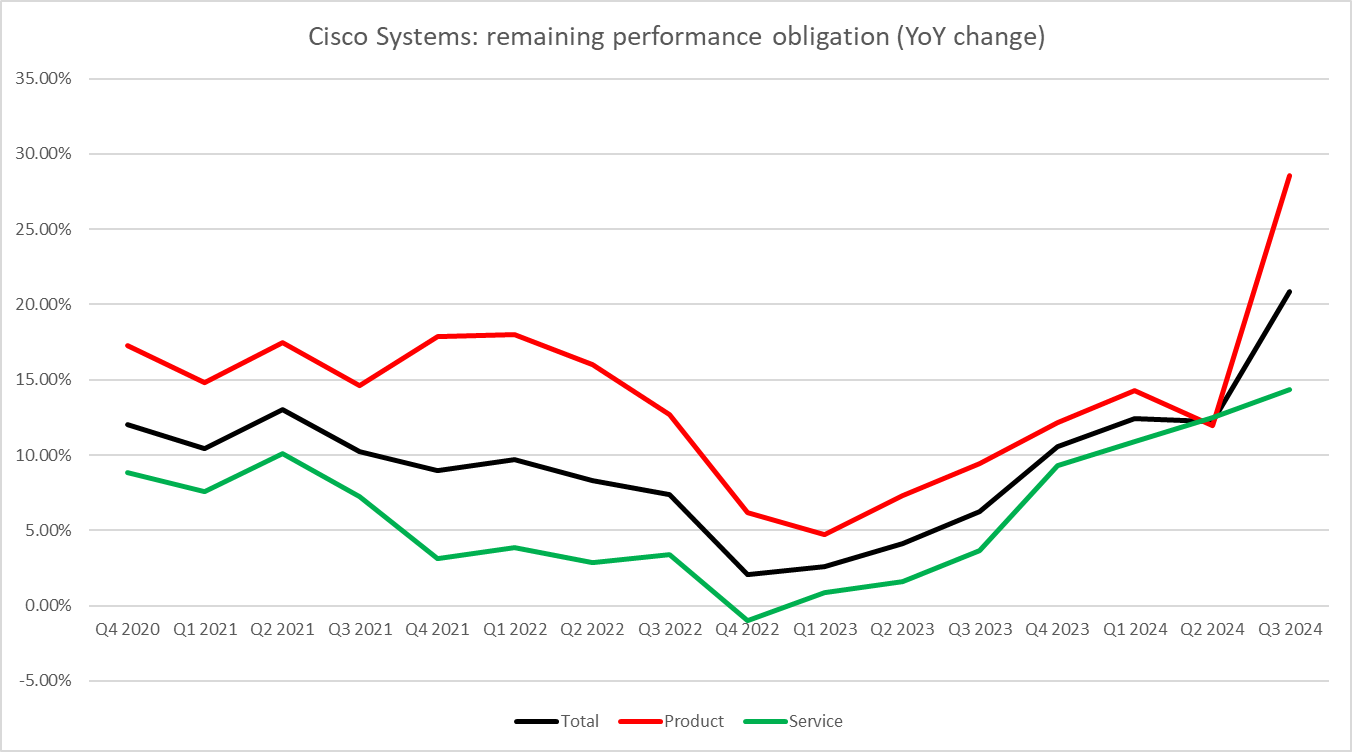

Aceleração no crescimento das obrigações de desempenho

A perspectiva oferecida pela Cisco Systems para o ano fiscal de 2024 e, especialmente, para o ano fiscal de 2025 é vista como conservadora. Espera-se que a receita do ano fiscal de 2024 seja quase 6% menor do que no ano fiscal de 2023. As perspectivas de crescimento positivo no ano fiscal de 2025 são bem-vindas, mas o “crescimento baixo de um dígito” parece conservador, dada a aceleração significativa nas restantes obrigações de desempenho nos últimos trimestres. A obrigação de desempenho total aumentou quase 21% em termos homólogos, com a obrigação de desempenho de serviços a aumentar quase 30% em termos homólogos.

Fonte: Bloomberg Finance LP, XTB Research

Uma olhada na avaliação

Vamos dar uma olhada rápida na avaliação da Cisco Systems com três métodos de avaliação frequentemente usados - DCF, múltiplos e Modelo de Crescimento de Gordon. Queremos salientar que essas avaliações são apenas para fins de apresentação e não devem ser vistas como recomendações ou preços-alvo.

Fluxo de caixa descontado

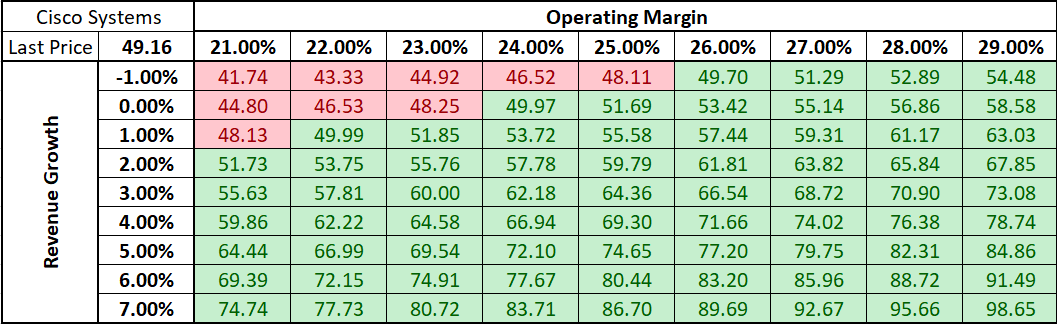

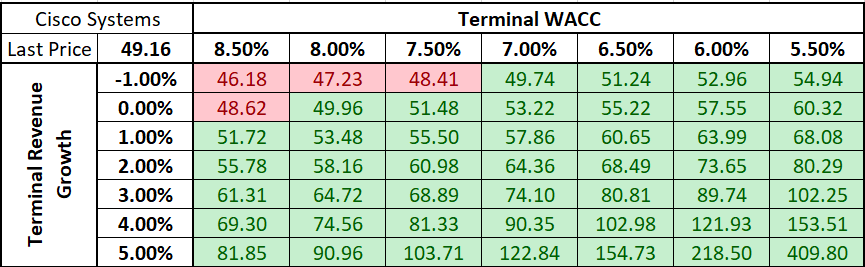

Vamos começar provavelmente com o modelo fundamental mais popular para avaliar ações - método de fluxo de caixa descontado (DCF). Este modelo depende de uma série de suposições. Decidimos adotar uma abordagem simplificada e basear essas suposições nas médias dos últimos 5 anos. Foram feitas previsões detalhadas para 10 anos, com pressupostos de valor terminal definidos da seguinte forma - 2% de crescimento da receita terminal e 7% de custo de capital ponderado terminal (WACC). Tal conjunto de suposições nos fornece um valor intrínseco das ações da Cisco Systems de US$ 64,36 – mais de 20% acima do preço atual de mercado. A previsão de valor terminal representa cerca de 61,7% da avaliação do DCF.

Um ponto a notar é que o valor intrínseco obtido através do método DCF é altamente sensível às suposições feitas. Uma matriz de sensibilidade para diferentes conjuntos de premissas de margem operacional e crescimento de receita foi fornecida abaixo.

Fonte: Bloomberg Finance LP, Pesquisa XTB

Fonte: Bloomberg Finance LP, XTB Research

Múltiplos

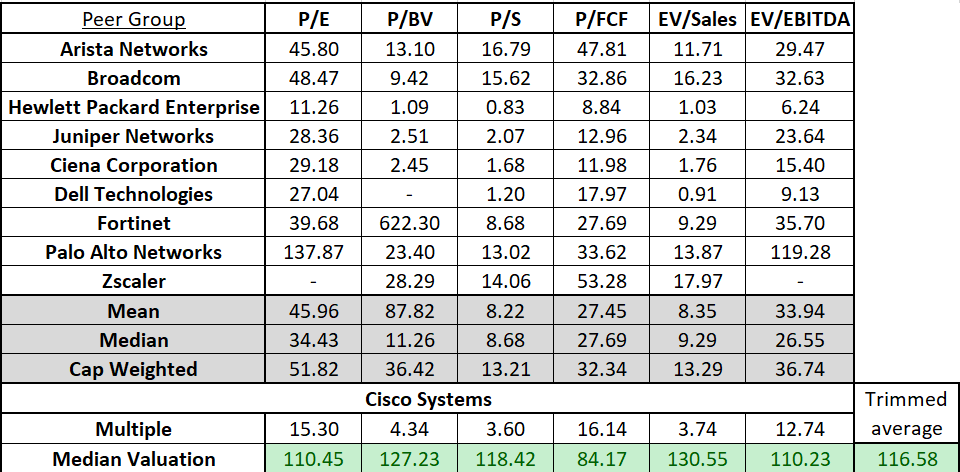

A seguir, vamos dar uma olhada em como a avaliação da Cisco se compara à dos pares. Construímos um grupo de pares composto por 9 empresas, cada uma das quais foi nomeada no último relatório anual da Cisco como concorrente. O grupo inclui Arista Networks, Juniper Network, Broadcom, Ciena Corporation, Dell Technologies, Fortinet, Hewlett-Packard Enterprise, Palo Alto Networks e Zscaler. Demos uma olhada em 6 múltiplos diferentes - P/E, P/S, P/BV, P/FCF, EV/Vendas e EV/EBITDA.

Médias para diferentes múltiplos foram calculadas. Como se pode verificar na tabela abaixo, existe uma volatilidade bastante significativa nos dados das diferentes empresas. Decidimos utilizar múltiplos medianos nos cálculos de avaliação, uma vez que parecem ser menos distorcidos por valores discrepantes e também são mais conservadores em comparação com a média e as médias ponderadas pelo limite máximo. Como se pode verificar na tabela abaixo, a maior parte das avaliações obtidas desta forma estão significativamente acima do preço atual de mercado. A média aparada dessas avaliações medianas (excluindo o nível mais alto e o mais baixo) sugere um valor intrínseco das ações da Cisco Systems superior a US$ 116 - mais de 100% acima dos preços atuais de mercado.

Fonte: Bloomberg Finance LP, XTB Research

Modelo de crescimento de Gordon

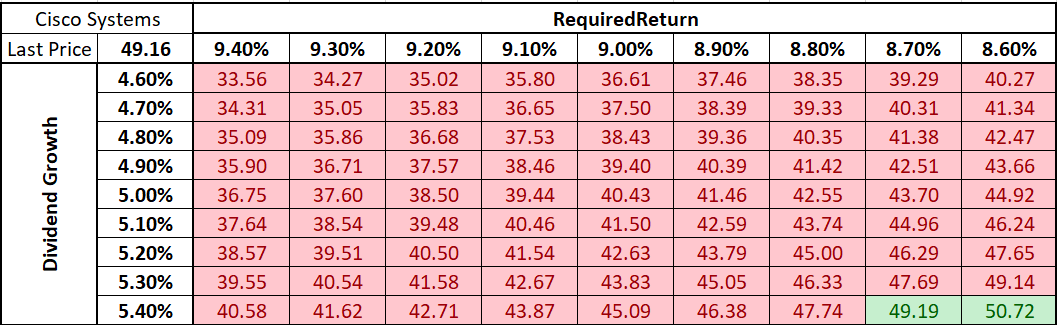

Vamos passar para o terceiro método de avaliação - Modelo de crescimento de Gordon. Este método baseia-se em dividendos e, dado que a Cisco Systems é uma ação que paga dividendos, pode ser utilizado para avaliar as ações da empresa. Assumimos uma taxa de crescimento de dividendos de 5%, bem como uma taxa de retorno média histórica exigida de 9%. Esse conjunto de suposições nos fornece uma avaliação de US$ 40,43 por ação da Cisco – mais de 20% abaixo do preço atual de mercado.

Como normalmente acontece com os modelos de avaliação, o Modelo de Crescimento Gordon também é altamente sensível às suposições feitas. A matriz de sensibilidade para o crescimento dos dividendos e as premissas da taxa de retorno exigida são fornecidas abaixo. Os blocos verdes mostram combinações que resultam em avaliações acima do mercado, e os blocos vermelhos mostram combinações que resultam em avaliações abaixo do mercado.

Fonte: Bloomberg Finance LP, XTB Research

Uma olhada no gráfico

Cisco Systems (CSCO.US) saltou cerca de 5% no pregão de ontem, após a divulgação do relatório de lucros do terceiro trimestre fiscal. No entanto, esses ganhos foram gradualmente apagados ao longo das negociações pré-mercado de hoje. Como resultado, as ações lançaram a sessão a dinheiro de hoje apenas ligeiramente mais alta e rapidamente eliminaram esses ganhos.

Dando uma olhada no gráfico no intervalo D1, podemos ver que a ação abriu perto da zona de resistência na área de US$ 50. Um rápido recuo no início da sessão empurrou a ação abaixo dos níveis de fechamento de ontem. Porém, essa queda foi interrompida na média móvel de 50 sessões e a ação conseguiu recuperar parte das perdas.

Fonte: xStation5

___

O conteúdo aqui disponibilizado não constitui ou deve ser considerado conselho, recomendação, oferta ou solicitação de quaisquer produtos, ou serviços pela XTB. Este material tem caráter exclusivamente informativo. Para saber mais, acesse www.xtb.com/int-pt