تنخفض العقود الآجلة في وول ستريت على الرغم من نتائج الربع الرابع من عام 2023 الأفضل من المتوقع لأسهم شركات التكنولوجيا الكبرى. كان كلا التقريرين الخاصين بشركة Microsoft وAlphabet (خاصة Microsoft، بسبب الذكاء الاصطناعي) قويين، لكن ضغط جني الأرباح استمر لأن الأرباح لم تكن جيدة بما يكفي لدفع معنويات سوق الأسهم إلى أعلى بكثير من المستويات الحالية. كانت أرباح شركات التكنولوجيا الكبرى أفضل من المتوقع بكل المقاييس تقريبًا، بينما فاجأ تقرير AMD بإيرادات "فقط" فاقت التوقعات. وبطبيعة الحال، بالنسبة لرد الفعل النهائي للأرباح، قد نضطر إلى الانتظار حتى افتتاح السوق غدًا.

الألفابات (GOOGL.US)

تخسر الأسهم 4% بعد الأرباح، وليس التوجيه الوارد في التقرير. ضعف إيرادات البحث، وتحسين Google Cloud

الإيرادات: 86.31 مليار دولار مقابل 85.36 مليار دولار متوقعة.

ربحية السهم (EPS): 1.64 دولارًا مقابل 1.59 دولارًا متوقعًا.

- إعلانات جوجل: 65.52 مليار دولار مقابل 65.8 مليار دولار متوقعة. (13% على أساس سنوي)

- Google Cloud: 9.19 مليار دولار مقابل 8.95 مليار دولار متوقعة. (26% على أساس سنوي مقابل 23% متوقعة و22.5% على أساس سنوي في الربع الثالث من عام 2023)

- يوتيوب: 9.20 مليار دولار مقابل 9.16 مليار دولار متوقعة. (15.5% على أساس سنوي)

- خدمات جوجل: 76.31 مليار دولار مقابل 75.97 مليار دولار متوقعة.

- الإيرادات الأخرى: 657 مليون دولار مقابل 298.6 مليون دولار متوقعة

- التدفق النقدي الحر (FCF): 8 مليار دولار مقابل 15.9 مليار دولار متوقعة.

- تكاليف اكتساب حركة المرور: 16.9 مليار دولار (8% على أساس سنوي)

- صافي الدخل: 20.7 مليار (51% على أساس سنوي)

- الدخل التشغيلي: 23.70 مليار دولار مقابل 23.82 مليار دولار متوقعة.

- الدخل التشغيلي لخدمات Google: 26.73 مليار دولار مقابل 25.75 مليار دولار متوقعة.

- الدخل التشغيلي لـ Google Cloud 864 مليون دولار مقابل 427.4 مليون دولار متوقعة.

- هامش التشغيل 27% مقابل 27.7% المتوقعة.

- هامش الأرباح قبل الفوائد والضريبة والاستهلاك: نمو بنسبة 30.5% على أساس سنوي مقابل 30.5% على أساس سنوي متوقع.

- النفقات الرأسمالية 11.02 مليار دولار مقابل 9.82 مليار دولار متوقعة.

وكانت أرباح Alphabet قوية، مع خدمات قوية جدًا وGoogle Cloud. سوف تنتظر الأسواق، خاصة فيما يتعلق بتوجيهات الذكاء الاصطناعي والتوقعات المستقبلية للحوسبة السحابية، مكالمة الأرباح المجدولة مع المحللين. وكانت عائدات الإعلانات قوية للغاية ولكنها أقل قليلاً من المتوقع، مما يشير إلى رياح معاكسة دورية لقطاع الإعلان الأوسع (خاصة في حالة الركود، والذي لا يمثل في الوقت الحالي السيناريو الأساسي في مواجهة توقعات "الهبوط الناعم"). كانت ديناميكيات Google Cloud أفضل من المتوقع ولكنها لا تزال أبطأ من Microsoft Azure. وجاء التدفق النقدي أقل بنسبة 50٪ تقريبًا من المتوقع، ربما بسبب قيمة الأصول الضريبية (حوالي 10 مليارات دولار).

المصدر: xStation5.

المصدر: xStation5.

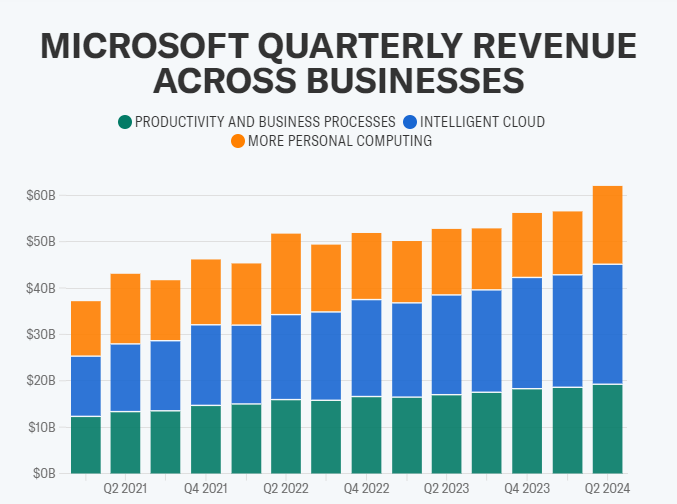

مايكروسوفت (MSFT.US)

تم تداول الأسهم بشكل مسطح بعد النتائج، ولم تقدم الشركة المزيد من المعلومات بعد. وفقًا لتعليقات الرئيس التنفيذي، زاد اهتمام الشركات بمنصة Copilot بنسبة 80% على أساس ربع سنوي. يُظهر Azure نموًا بنسبة 30% على أساس سنوي (أكثر من Google Cloud)

الإيرادات: 62.02 مليار دولار أمريكي مقابل 61.14 مليار دولار أمريكي متوقعة (بالعملة الثابتة +16% على أساس سنوي)

ربحية السهم (EPS): 2.93 دولارًا أمريكيًا مقابل 2.78 دولارًا أمريكيًا متوقعًا.

- إيرادات الإنتاجية والعمليات التجارية 19.25 مليار دولار أمريكي مقابل 19.03 مليار دولار أمريكي متوقعة. (13% على أساس سنوي)

- إيرادات السحابة: 33.7 مليار دولار مقابل 32.12 مليار دولار متوقعة.

- السحابة الذكية (Azure): 25.88 مليار دولار أمريكي مقابل 25.29 مليار دولار أمريكي متوقعة. (30% على أساس سنوي)

- إيرادات الحوسبة الشخصية: 19.2 مليار دولار (19% على أساس سنوي)

- صافي الدخل: 21.9 دولارًا (38% سنويًا)

المزيد من الإيرادات السحابية في أعمال Microsoft يعزز صافي الأرباح والهوامش.

المصدر:Yahoo Finance

سجلت Microsoft أقوى نمو في إيراداتها منذ عام 2022، مدفوعًا بالاهتمام بمنتجات الذكاء الاصطناعي الجديدة التي تفوق توقعات الإيرادات وكذلك Alphabet، ولكن حتى ربحية السهم المرتفعة بنسبة 8٪ لم تكن كافية لدعم ارتداد قوي للأسهم بعد ارتفاع ضخم. كانت إيرادات السحابة الذكية من Azure (والتي عززت صافي الإيرادات بسبب ارتفاع هوامش الأعمال السحابية) أعلى بكثير من المتوقع، مع تفوق الحجم على المفاجأة الإيجابية في Google Cloud، مما يشير إلى أن حصة Microsoft في سوق الحوسبة السحابية قد تحافظ على الاتجاه المتزايد على الرغم من العدد المتزايد من المنافسين. على الرغم من النمو القوي للغاية في Azure، إلا أن ديناميكيات النمو السحابي خيبت آمال بعض محللي وول ستريت.

المصدر:xStation5

المصدر:xStation5

ايه ام دي (AMD.US)

تربح الأسهم ما يقرب من 1٪ بعد الأرباح، مزيد من المعلومات حول الأرباح ستتصل غدًا. تخسر الأسهم أكثر من 5% بعد النتائج - وهو تحسن واضح في مراكز البيانات (DC)، ولكنه ليس مذهلاً كما توقعت السوق. ارتفعت إيرادات DC لدى AMD بنسبة 7% مقابل انخفاض بنسبة 20% على أساس سنوي في Intel (INTC.US).

الإيرادات: 6.2 مليار دولار أمريكي مقابل 6.13 مليار دولار أمريكي متوقعة.

ربحية السهم (EPS): 0.77 دولارًا مقابل 0.77 دولارًا متوقعًا.

- مركز البيانات (DC): 2.28 مليار دولار مقابل 2.3 مليار دولار متوقعة. (38% على أساس سنوي، 43% على أساس ربع سنوي، 2% أقل من توقعات الشركة؛ حصة DC في أرباح AMD تبلغ 38% الآن مقابل 28% في الربع الرابع من عام 2022)

- إيرادات الألعاب 1.37 مليار دولار مقابل 1.25 مليار دولار متوقعة. (-17% على أساس سنوي)

- إيرادات العميل: 1.46 مليار دولار مقابل 1.51 مليار دولار متوقعة. (62% على أساس سنوي)

- الإيرادات المضمنة: 1.06 مليار دولار أمريكي مقابل 1.06 مليار دولار أمريكي متوقعة. (-24% على أساس سنوي)

- التدفق النقدي الحر: 242 مليون دولار مقابل 1.73 مليار دولار متوقعة. (-45% على أساس سنوي)

- هامش الربح الإجمالي المعدل: 51% مقابل 51.5% متوقعة. (51% على أساس سنوي)

- النفقات الرأسمالية: 139 مليون دولار أمريكي مقابل 120.8 مليون دولار أمريكي (12% على أساس سنوي)

- هامش التشغيل: 23% مقابل 23.2% متوقعة

- نفقات البحث والتطوير: 1.51 دولارًا مقابل 1.52 دولارًا متوقعًا.

- الدخل التشغيلي المعدل: 1.41 مليار مقابل 1.43 مليار دولار متوقعة.

تتوقع الشركة أن تبلغ إيرادات الربع الأول من عام 2024 ما بين 5.1 مليار دولار إلى 5.7 مليار دولار مع هامش إجمالي يبلغ حوالي 52% مقابل 51.8% متوقعة. إعادة التأكيد على الوضع "القوي" لمرحلة المنتجات في عام 2024. وتتوقع AMD أن تكون إيرادات مراكز البيانات ثابتة على التوالي. من المؤكد أن انخفاض التدفق النقدي وربحية السهم الأعلى قليلاً من المتوقع ليس أمرًا صعوديًا بالنسبة لشركة AMD، لكن الأسواق تنتظر سماع المزيد من الشركة في مكالمة الأرباح المقررة غدًا. سيكون التوجيه بشكل خاص بشأن مبيعات شريحة الذكاء الاصطناعي MI 300 في عام 2024 متوقعًا للغاية مع توقعات تتراوح من 2 مليار دولار (من إرشادات الشركة للربع الثالث من عام 2023) إلى أكثر من 6 مليارات دولار، نقلاً عن عملاء Susquehanna International. كانت إيرادات مركز البيانات أقل قليلاً من المتوقع ولكنها لا تزال أعلى بكثير على أساس سنوي.

US100 (الفاصل الزمني M30)

US100 (الفاصل الزمني M30)

المصدر:xStation5

المصدر:xStation5

ملخص اليوم - تقرير قوي عن الوظائف غير الزراعية قد يؤخر خفض أسعار الفائدة من قبل الاحتياطي الفيدرالي

شركة بالو ألتو تستحوذ على سايبرآرك. شركة رائدة جديدة في مجال الأمن السيبراني!

الولايات المتحدة: هل تشير الأرقام القياسية للرواتب إلى مسار أبطأ لخفض أسعار الفائدة؟

ملخص السوق: ارتفاع أسعار النفط وسط التوترات الأمريكية الإيرانية 📈 مؤشرات أوروبية هادئة قبل صدور تقرير الوظائف غير الزراعية الأمريكية