ستبدأ البنوك الأمريكية الكبرى موسم أرباح القطاع المالي الأمريكي غدًا. فقد ظلت أسعار فائدة بنك الاحتياطي الفيدرالي عند مستويات قياسية لعقود من الزمن، وقد كشف المستهلكون الأميركيون عن بعض علامات الضعف في الأشهر الأخيرة. سوف يستمع السوق عن كثب لتعليقات البنوك الأمريكية الكبرى: جي بي مورجان (JPM.US)، وبنك أوف أمريكا (BAC.US)، وسيتي جروب (C.US)، وويلز فارجو (WFC.US).يشير الإجماع (FactSet) إلى أن أرباح القطاع المصرفي في الربع الثاني من عام 2024 قد تنخفض بنحو 10٪ على أساس سنوي. والسؤال هو، ما الذي يمكن أن يكون المحفز لهم في سياق التخفيضات المحتملة في أسعار الفائدة وانخفاض دخل الفائدة؟

في هذا الربع، سيكون التركيز في المقام الأول على حجم مخصصات خسائر القروض، والتي يمكن أن تزيد مع تسجيل الاقتصاد الأمريكي وسوق العمل تباطؤًا ملحوظًا. وتتوقع وول ستريت تراجع أرباح البنوك بشكل غير مباشر بسبب انخفاض عوائد السندات الأمريكية. وقد تؤثر تعليقات الإدارة والنتائج نفسها أيضًا على الحجم المقدر للتباطؤ الاقتصادي الأخير، بالإضافة إلى تسعير مخاطر الركود. جميع البنوك الثلاثة، باستثناء بنك أوف أمريكا (نتائج 16 يوليو) ستقدم تقاريرها غدًا، أي 12 يوليو، قبل افتتاح الجلسة الأمريكية. يقوم سوق الخيارات بتسعير رد فعل متواضع نسبيًا لأسهم البنوك على التقارير ربع السنوية؛ حوالي 2.5 إلى 3.5%. ماذا تتوقع؟

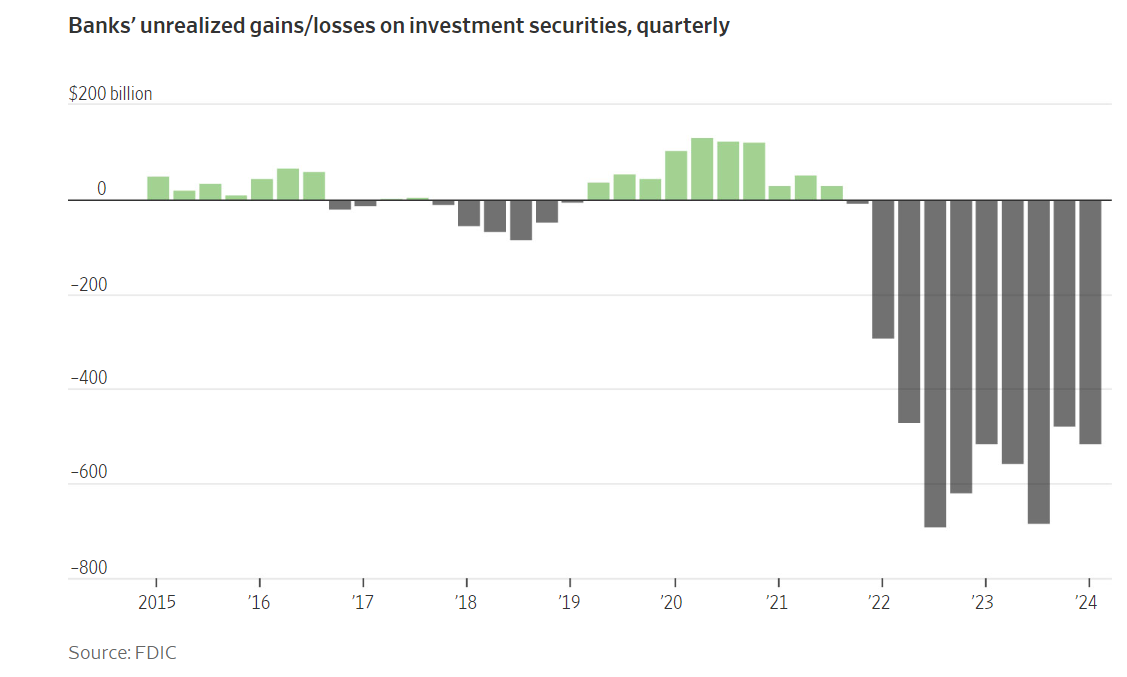

كما أن ارتفاع أسعار السندات الأمريكية له جانب مشرق بالنسبة للبنوك. وقد تتضاءل الخسائر غير المحققة في محافظ السندات ببطء تحت ضغط انخفاض العائدات - إذا أصبح احتمال تخفيف سياسة بنك الاحتياطي الفيدرالي في الخريف حقيقياً في نظر السوق. المصدر: فاكتسيت، مؤسسة تأمين الودائع الفيدرالية (FDIC).

ما الذي ستهتم به وول ستريت؟

- ومن المرجح أن تنخفض هوامش أرباح البنوك الأمريكية الرئيسية، بسبب ارتفاع التوقعات بتخفيض أسعار الفائدة من بنك الاحتياطي الفيدرالي في النصف الثاني من العام.

- وكانت العوائد سلبية بشكل طفيف بالنسبة للبنوك في الربع الثاني، ولكنها أقل قليلاً مما كانت عليه في الربع الأول. وارتفع العائد على سندات الخزانة الأمريكية لأجل 10 سنوات بمقدار 17 نقطة أساس ليصل إلى 4.37% في الربع الثاني (مقارنة بزيادة بأكثر من 30 نقطة أساس على أساس سنوي في الربع الأول).

- قدرت Wells Fargo أن صافي دخل الفائدة سينخفض بين 7٪ و 9٪ في عام 2024، بعد انخفاض بنسبة 8٪ على أساس سنوي في الربع الأول.

- وفقًا لـ FactSet، من المتوقع أن ينخفض معدل نمو أرباح البنوك الأمريكية بنسبة 10٪ على أساس سنوي في الربع الثاني الحالي. ويتوقع المحللون ارتفاع مخصصات خسائر القروض، خاصة بسبب المشاكل في قطاع العقارات التجارية

- أكبر 4 بنوك المذكورة أعلاه من حيث الودائع - جي بي مورجان تشيس، وبنك أوف أمريكا، وسيتي جروب، وويلز فارجو وفقًا لتوقعات المحللين، ستخصص مخصصات لخسائر القروض بقيمة 7 مليارات دولار في الربع الثاني (زيادة بنسبة 50٪ على أساس سنوي).

- وقد شهدت البنوك الكبرى بالفعل انخفاض أرباحها في الربع الأول بسبب ارتفاع تكاليف التمويل (تحول المودعون إلى حسابات الادخار ذات الفائدة المرتفعة، ويجب أن تكون عروض البنوك قادرة على المنافسة مع السندات وغيرها من أدوات الدخل الثابت لتجنب تدفقات رأس المال إلى الخارج).

- كما أن تباطؤ نمو الائتمان يمكن أن يكون عاملاً رئيسياً يؤثر على الأرباح والتوقعات طويلة الأجل (خاصة في قطاعي التجزئة والعقارات).

- وفقًا لمسح أجرته بلومبرج، فإن إيرادات الخدمات المصرفية الاستثمارية في البنوك الخمسة الكبرى، بما في ذلك جيه بي مورجان تشيس وجولدمان ساكس ومورجان ستانلي وبنك أوف أمريكا وسيتي جروب، ستنمو بمعدل 30٪ على أساس سنوي في الربع الثاني - مما يعوض المشاكل جزئيًا. في القطاعات الأخرى - التجارية بشكل رئيسي

- ومع ذلك، من المرجح أن يفيد حجم المعاملات الاستثمارية المرتفعة البنوك التي لديها وحدات استثمارية كبيرة مثل جي بي مورغان، وغولدمان ساكس، ومورغان ستانلي. وبدرجة أقل ويلز فارجو وسيتي جروب وبنك أوف أمريكا.

- كان ارتفاع عمليات الاندماج والاستحواذ (M&A) ونشاط الاكتتابات العامة مدفوعًا بتخفيف ظروف السيولة، وأوقفت البنوك المركزية ارتفاع أسعار الفائدة، وبعضها (البنك المركزي الأوروبي، وبنك كندا، من بين آخرين) بصدد تخفيف السياسة.

ما هي النتائج المتوقعة يوم الجمعة 12 يوليو؟

جي بي مورغان (JPM.US)

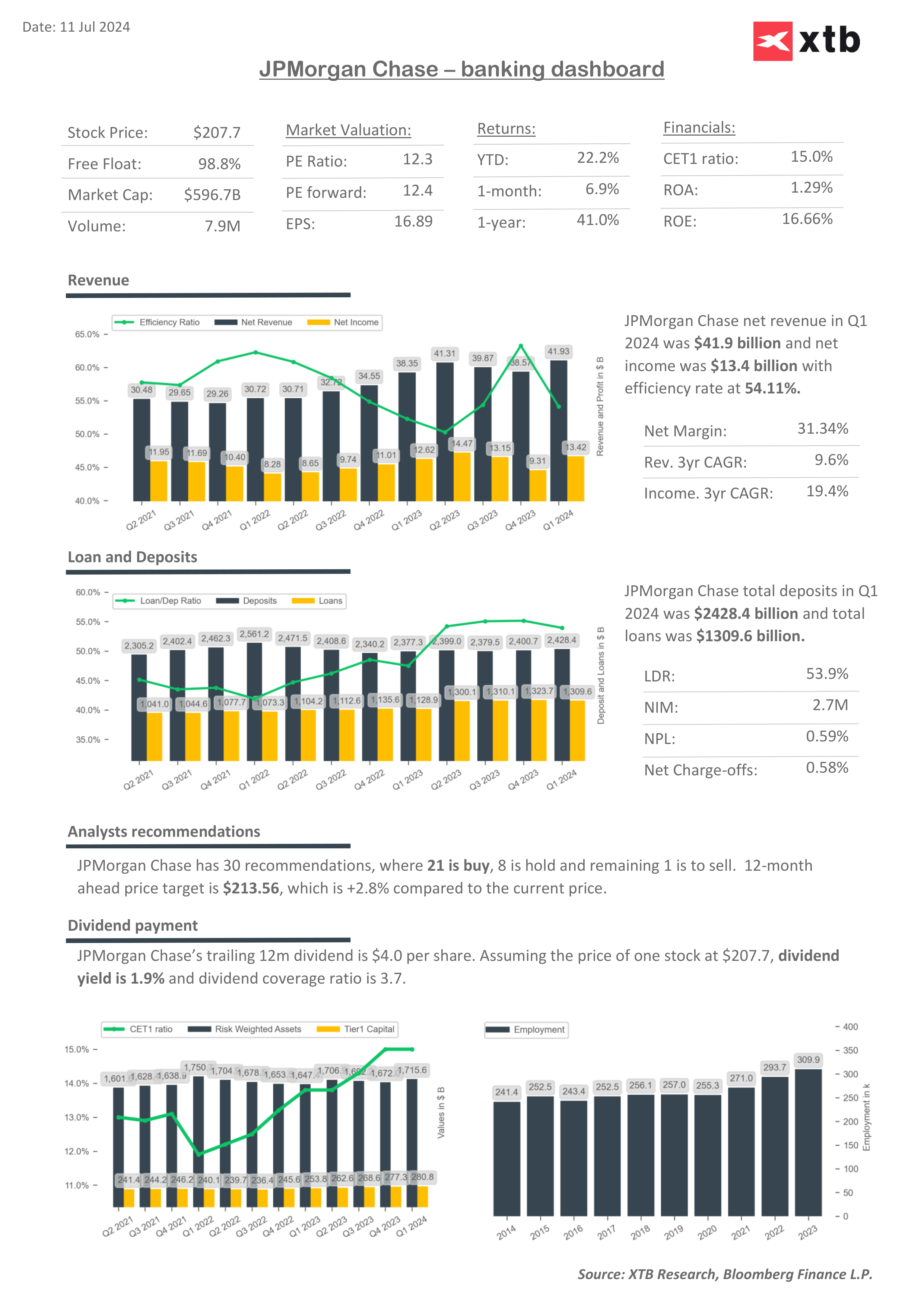

من المتوقع أن يحظى أداء جي بي مورجان بدعم خاص من خلال النتائج القوية في الخدمات المصرفية الاستثمارية، مدعومة بسوق أسهم مواتية، والتي من المحتمل أن تترجم إلى أرباح محسنة في قسم التداول. وتتوقع بلومبرج إنتليجنس دخلاً قويًا من الفوائد، مع استمرار النمو في قطاع قروض البطاقات. ستتم مراقبة أداء جي بي مورجان عن كثب، لأنه أكبر بنك في الولايات المتحدة، وبأسعار مرتفعة مقارنة بمنافسيه؛ لذلك تتوقع وول ستريت أن يتم تبرير العلاوة، على الأقل إلى حد كبير، من خلال تقرير قوي وتوجيهات ومخصصات خسائر القروض أقل نسبيًا من منافسيها. جي بي. ويتوقع مورغان أن تزيد متطلبات رأس المال من حقوق المساهمين العادية (CET1) بمقدار 40 نقطة أساس في الربع الرابع من عام 2024

التوقعات

- ربحية السهم (EPS): 4.5 دولار (بانخفاض 2% على أساس سنوي). ارتفعت الإيرادات بنسبة 11% على أساس سنوي

- صافي دخل الفائدة 2.65%، بانخفاض 6 نقاط أساس على أساس ربع سنوي (انخفاض 2% على أساس ربع سنوي، ارتفاع 4% على أساس سنوي)

- توفير 550 مليون دولار أمريكي (إجمالي 2.8 مليار دولار أمريكي) مقارنة بإصدار 72 مليون دولار أمريكي في الربع الأول من عام 2024

- ارتفعت الإيرادات من أدوات الدخل الثابت بنسبة 2% على أساس سنوي؛ ارتفع تداول الأسهم بنسبة 4% على أساس سنوي

- ارتفع مؤشر FICC بنسبة 2% مقارنة بالربع الثاني من عام 2023؛ الأسهم ترتفع 4% ارتفعت أرباح الخدمات المصرفية الاستثمارية بنسبة 22% على أساس سنوي

- ارتفعت المصاريف التشغيلية بنسبة 14% على أساس سنوي (23.3 مليار دولار مقابل 20.4 مليار دولار)

سيتي جروب (C.US)

- وفقًا لتحليل بلومبرج، فإن نسبة صافي الخصم من بطاقة الائتمان أعلى من نطاق 5.75-6.25% في الربع الثاني مقابل 6.32% في الربع الأول. وقد يصل إجمالي مخصصات الخسائر إلى 2.6 مليار دولار والنفقات نحو 13.45 مليار دولار، وذلك تماشياً مع التوقعات السنوية.

- قد ينخفض صافي دخل الفوائد قليلاً مقارنة بالربع الأول. قد يكون لتداول أسعار الفائدة الأقل كثافة نسبيًا تأثيرًا سلبيًا، ولكن سيتم موازنته من خلال زيادة طفيفة في الطلب على الائتمان وتداول الأسهم

التوقعات

- ربحية السهم المتوقعة (EPS): 1.39 دولارًا (بزيادة 2% على أساس سنوي)

- الإيرادات ثابتة على أساس سنوي (قد يشهد قسم الخدمات نموًا سنويًا بنسبة 6٪ تقريبًا). لا يزال هناك فرصة لتخفيض سعر الفائدة CET1 المتوقع من Citigroup بمقدار 20 نقطة أساس في الربع الرابع

- مخصصات خسائر القروض: 2.6 مليار دولار، تماشيًا مع توجيهات منتصف يونيو. زيادة إلى 235 مليون دولار

- مليون دولار أمريكي مقارنة بـ 62 مليون دولار أمريكي في الربع الأول؛

- الودائع دون تغيير. ارتفعت القروض بنسبة 1% على أساس سنوي والبطاقات بنسبة 2% على أساس سنوي

- صافي سعر الفائدة 2.39%؛ بانخفاض 3 نقاط أساس عن الربع الأول من عام 2024

- وارتفع تداول الأسهم وFICC (أدوات الدخل الثابت) بنسبة 2% على أساس سنوي

ويلز فارجو (WFC.US)

تتباطأ نسبة صافي سعر الفائدة في Wells Fargo. وتتوقع بلومبرج إنتليجنس أن معدل نموها قد يكون أكثر ملاءمة قليلاً من توقعات البنك بانخفاض سنوي بنسبة 7-9٪. وينبغي أن يدعم الأداء في قطاع الخدمات المصرفية الاستثمارية التقرير ربع السنوي. التشغيل قد تكون النفقات ثابتة مقارنة بالربع الثاني من عام 2023، وتظل عند مستويات مماثلة للعام بأكمله. ارتفعت مخصصات خسائر الائتمان بنسبة 8% على أساس سنوي وزيادة بنسبة 11% على أساس سنوي في مخصصات العملاء في الخدمات المصرفية للشركات والخدمات المصرفية الاستثمارية.

التوقعات

- الأرباح المتوقعة للسهم الواحد (EPS): 1.29 دولارًا أمريكيًا، بزيادة 3% على أساس سنوي

- انخفضت الإيرادات بحوالي 2% على أساس سنوي؛ انخفض صافي دخل الفوائد بنسبة 1% على أساس ربع سنوي؛ انخفض التأمين الوطني بنسبة 1% و8% على أساس سنوي

- ارتفع متوسط الودائع بنسبة 1% على أساس سنوي؛ مخصصات خسائر القروض 70 مليون دولار مقابل 219 مليون دولار في الربع الأول من عام 2024

- التكاليف ثابتة على أساس سنوي عند حوالي 12.7 مليار دولار؛ انخفض دخل الخدمات المصرفية للرهن العقاري بنسبة 7% على أساس سنوي ولكنه ارتفع بنسبة 5% على أساس سنوي

أسهم جي بي مورغان (JPM.US)

تعمل أسهم أكبر بنك في الولايات المتحدة بشكل جيد، لكن المضاربين على الارتفاع واجهوا مؤخرًا مقاومة أخرى، بحوالي 208 دولارات للسهم الواحد. يبدأ الدعم الرئيسي عند 200 دولار (يتم تحديده بواسطة SMA50 وSMA100) وحوالي 170 دولارًا (تفاعلات الأسعار السابقة وقمم 2021). ومن الجدير بالذكر أن الزيادات الأخيرة متشابهة تمامًا من حيث الحجم (وامتدادًا) لتلك التي حدثت في الفترة 2020-2022. يتذكر؛ في الربع الأول، أعلن بنك جيه بي مورجان تشيس، أكبر بنك في الولايات المتحدة، عن صافي دخل فائدة أقل من المتوقع وقدم توقعات مخيبة للآمال للغاية لعام 2024.

المصدر: xStation5

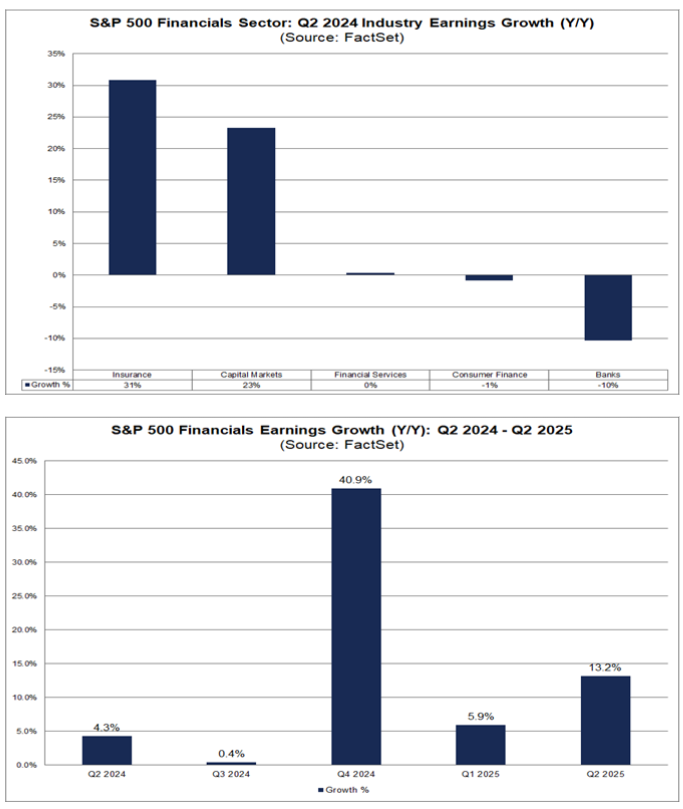

ويقدر المحللون نمو أرباح القطاع المالي بنسبة 0.4% و40.9% و5.9% في الربع الثالث من عام 2024 والربع الرابع من عام 2024 والربع الأول من عام 2025 على التوالي. وفي الوقت نفسه، يعتقدون أن أرباح البنوك السنوية سوف تكون غير قابلة للتكرار في هذا الربع. ومن المتوقع أن تنخفض بنسبة 10٪ على أساس سنوي.

المصدر: FactSet

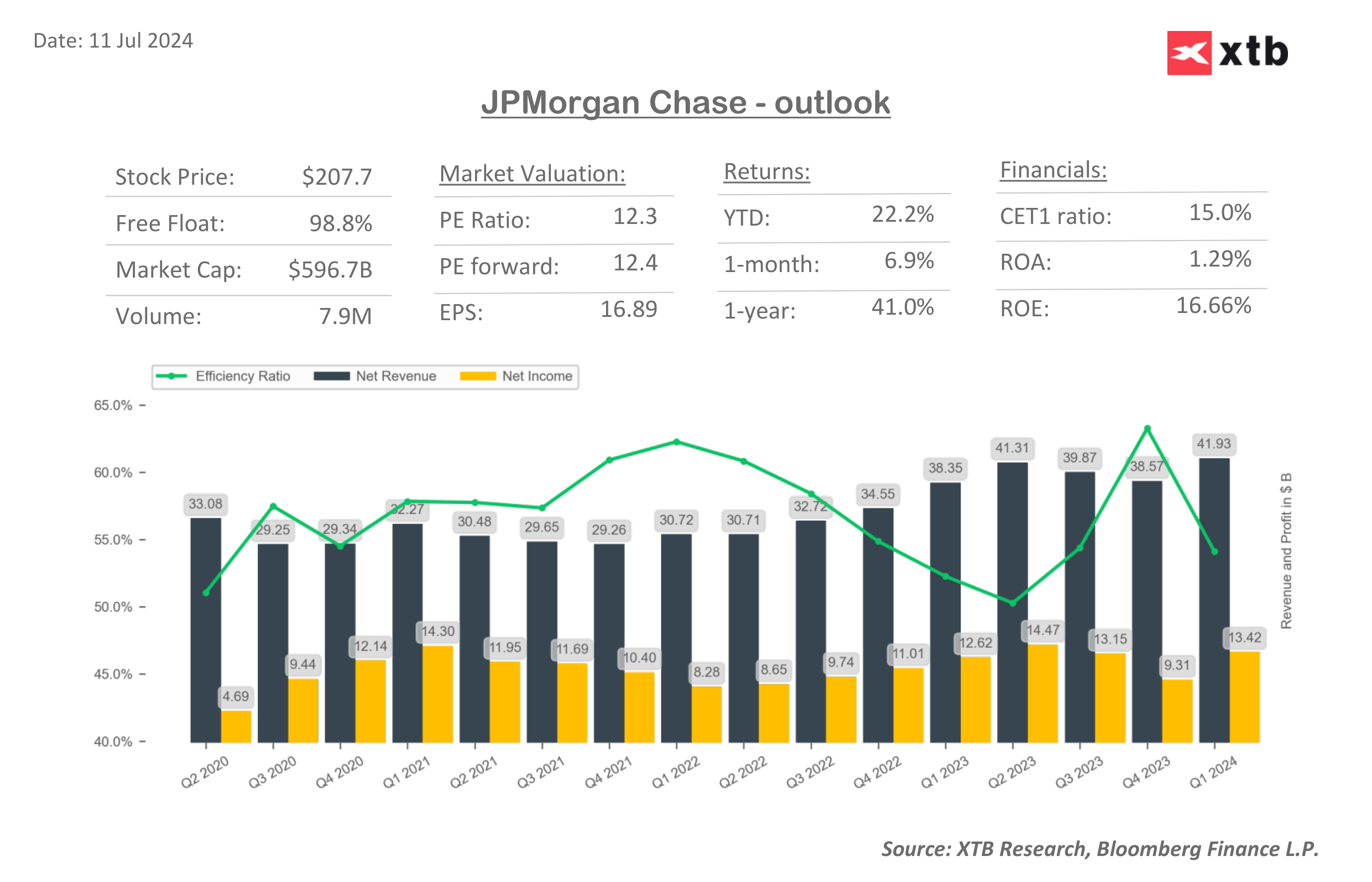

معلومات جي بي مورغان المالية ومضاعفات التقييم.![]()

المصدر: XTB Research, Bloomberg finance L.P.

المصدر: XTB Research, Bloomberg finance L.P.

التقويم الاقتصادي: بيانات الوظائف غير الزراعية وتقرير مخزونات النفط الأمريكية 💡

ملخص اليوم: بيانات أمريكية ضعيفة تُؤدي إلى انخفاض الأسواق، والمعادن الثمينة تتعرض لضغوط مجدداً!

شركة داتادوغ في أفضل حالاتها: ربع رابع قياسي وتوقعات قوية لعام 2026"

الولايات المتحدة: ارتفاع وول ستريت رغم ضعف مبيعات التجزئة