اليوم، بعد جلسة التداول الأمريكية، ستقدم شركة تسلا (TSLA.US) نتائج الربع الثاني لهذا العام. وبالنظر إلى أن أسهم الشركة ارتفعت بنسبة 40٪ تقريبًا خلال الشهر الماضي ويتم تداولها حاليًا بحوالي 250 دولارًا للسهم الواحد، يمكننا أن نرى تفاؤلًا كبيرًا تجاه التقرير. يتم تقييم Tesla بمضاعف أرباح آجلة مرتفع جدًا يبلغ 94x (السعر إلى الربحية الآجلة) مقابل القيم المنخفضة المكونة من رقم واحد للمنافسين في سوق السيارات الأمريكية مثل Ford أو General Motors. فهل يبرر التقرير مثل هذه العلاوة الكبيرة في التقييم؟

- بعد الارتفاع الأخير، يبدو أن التوقعات الحقيقية للمستثمرين قد تكون مرتفعة، والنتائج تتماشى مع التوقعات أو أعلى منها بشكل هامشي، إذا لم تقدم الشركة خطة نمو قابلة للتطبيق للأرباع القادمة، فقد يُنظر إليها على أنها غير كافية لتبرير هذا الارتفاع. انتعاش قوي، لصالح سيناريو "جني الأرباح".

- وسينصب الاهتمام على الهوامش المتوقعة بالإضافة إلى تكنولوجيا السيارات ذاتية القيادة وتأثير الذكاء الاصطناعي. وعلى مدى الأسابيع الـ 11 الماضية، زادت رسملة الشركة بمقدار 386 مليار دولار. فهل يبرر التقرير هذا الحجم من النمو؟ يشير سوق الخيارات إلى تقلبات بنسبة 8٪ في السهم بعد النتائج.

- تشمل المحفزات المحتملة للنمو التعليقات على نمو التسليم على أساس سنوي في عام 2024، وتحسين الهامش المتوقع بعد سلسلة من الزيادات في أسعار النماذج، وتكنولوجيا Robotaxi، أي تكنولوجيا الذكاء الاصطناعي في برمجيات المركبات ذاتية القيادة، وتوقعات الموافقات التنظيمية، وديناميكيات السوق المرئية والمتوقعة في الصين. وروبوتات أوبتيموس.

التوقعات:

إبدأ بالإستثمار اليوم أو تدرّب على حساب تجريبي

قم بفتح حساب حقيقي جرب الحساب التجريبي تحميل تطبيق الجوال تحميل تطبيق الجوالالإيرادات: 24.1 مليار دولار (بانخفاض يقارب 1% على أساس سنوي، مع انخفاض بنسبة 8.5% على أساس سنوي في الشحنات)

ربحية السهم (EPS): 0.46 دولار للسهم الواحد (بانخفاض 41% على أساس سنوي)

إجمالي هامش مبيعات السيارات: من المتوقع أن يصل إلى 16.72% (الأدنى منذ عام 2019) مقابل 16.36% في الربع الأول و18.1% في الربع الأول من عام 2023

تم تسليم 977,815 سيارة في الربع الثاني مقابل 1.81 مليون في الربع الثاني من عام 2023 - أسعار الفائدة المرتفعة تعيق الطلب على السيارات الجديدة

- وتتوقع وول ستريت أن تبدأ الهوامش في التحسن في عام 2025؛ إلى جانب انخفاض تكاليف الإنتاج؛ ومع ذلك، لم تكن هناك أي علامات في الربع الثاني (بخلاف انخفاض القوى العاملة بنسبة 10٪ تقريبًا على أساس سنوي) تشير إلى تحسن كبير جدًا

- اقترح Musk أن نمو الشحن على أساس سنوي سيزداد بشكل متواضع طوال عام 2024؛ سوف يرغب المستثمرون على الأقل في الحصول على تأكيد لهذا الموقف من الشركة (بعد تراجع ربعين على أساس سنوي من العام)

- وستكون التعليقات ذات الصلة على الصين، التي تعد سوقًا ضخمًا للشركة، وعلى شراكتها مع مجموعة التكنولوجيا الصينية Bidu، والتي يعتقد المحللون أنها يمكن أن تساعد الشركة في تنفيذ التكنولوجيا المستقلة في الصين.

- سوف يرغب المستثمرون في سماع المزيد عن حجم المبيعات والهوامش المتوقعة من طراز السيارة الكهربائية ذات الميزانية المحدودة، والذي تبلغ قيمته حوالي 25000 دولار، والذي تخطط الشركة لإطلاقه في أوائل عام 2025.

- كما قامت أيضًا بتحديث الطراز Y، بحيث يمكن للسوق أن يتوقع ما إذا كانت الشركة تتوقع هوامش أعلى على المبيعات من هذه الخطوة المكلفة إلى حد ما

ما الذي تهتم به وول ستريت؟ روبوتاكسي والذكاء الاصطناعي

- تتوقع شركة Deepwater Asset Management أن تنمو شحنات Tesla بنسبة 15٪ على أساس سنوي في عام 2025، وتشير توقعات المحللين إلى أن العودة إلى النمو على أساس سنوي يمكن أن تبدأ في وقت مبكر من شهر سبتمبر من هذا العام.

- تشير شركة TripleD Trading إلى أن إدارة ترامب قد تكون أقل تقييدًا في الموافقة على الاستخدام الواسع النطاق لتكنولوجيا المركبات ذاتية القيادة

- يشير مكتب التحليل لافر تانجلر إلى أن الأرقام النهائية ومعدلات اعتماد تكنولوجيا السيارات ذاتية القيادة ستتجاوز التوقعات وتدعم الهوامش على المدى الطويل

- ما يقرب من 10٪ من عمليات تسريح العمال في الشركة وسحب إنتاج باهظ الثمن لسيارة اقتصادية تبلغ قيمتها القصوى. 25 ألف دولار أمريكي دعمت معنويات المستثمرين

- وتشير شركة 50 بارك للاستثمارات إلى أن اهتمام الأسواق سيركز على التعليقات المحدثة حول الذكاء الاصطناعي ونماذج القيادة الذاتية، والتي من شأن تنفيذها الناجح أن يبرر علاوة التقييم على شركات صناعة السيارات الأخرى.

- ويشير ماسك إلى أن الروبوتات البشرية الخاصة بشركة أوبتيموس ستتولى بعض الواجبات الأساسية للعاملين في الشركة بدءاً من عام 2025، وستكون جاهزة للتنفيذ في العديد من المصانع حول العالم.

ومن المعروف بشكل غير رسمي أن عرض "الابتكارات" التكنولوجية لشركة تسلا، والذي كان من المفترض أن يتم في 8 أغسطس، قد تم تأجيله حتى أكتوبر - ومن المرجح أن يشير إيلون ماسك إلى هذا بشكل أكثر شمولاً ويعلق على سبب هذا القرار. هناك أيضًا احتمال أن يشير Musk إلى أن عرض Robotaxi سيتم أخيرًا كما هو مخطط له.

رد الفعل الهبوطي الواضح الأخير للسوق، والذي تفاعل مع خصم ما يقرب من 8٪ في أسهم Tesla على تقارير بلومبرج عن تحرك "حدث Robotaxi"؛ من 8 أغسطس إلى أكتوبر، يشير ذلك إلى أن جزءًا كبيرًا من الارتفاع كان مدفوعًا بـ "الذكاء الاصطناعي" وكل ما يتعلق به.

مخطط تسلا (TSLA.US، الفاصل الزمني D1)

بالنظر إلى الفاصل الزمني اليومي، نرى أن سعر سهم Tesla قد ارتفع فوق المتوسطات المتحركة الرئيسية الثلاثة، لكن السهم لا يزال يخسر ما يقرب من 60٪ حتى ATH لعام 2021. خيبة الأمل السلبية للتقرير قد تدفع السوق إلى استنتاج أن المستويات القياسية قد تكون بعيدة عن الشركة لفترة أطول. من ناحية أخرى، فإن تجاوز التوقعات والإشارة إلى محفزات إيجابية إضافية يمكن أن يدفع السهم بنجاح إلى ما فوق 300 دولار ويضمن اختراقًا مستدامًا للمقاومة عند 253 دولارًا، حيث نرى تصحيح فيبوناتشي 23.6 للموجة الصعودية لعام 2023. توجد نقطة دعم رئيسية بالقرب من SMA200 (الخط الأحمر)، بالقرب من 210 دولارات.

المصدر: xStation5

التقييم

سوف يرغب المستثمرون في رؤية المزيد من الأدلة التي تبرر التقييم الأعلى لشركة Tesla مقابل قطاع السيارات، بالإضافة إلى توقعات المنتجات الواقعية التي يمكن أن تحسن التدفق النقدي الحر، والذي قد لا يزال تحت ضغط من ارتفاع رأس المال الرأسمالي بينما ينخفض العائد على رأس المال المستثمر (ROIC).

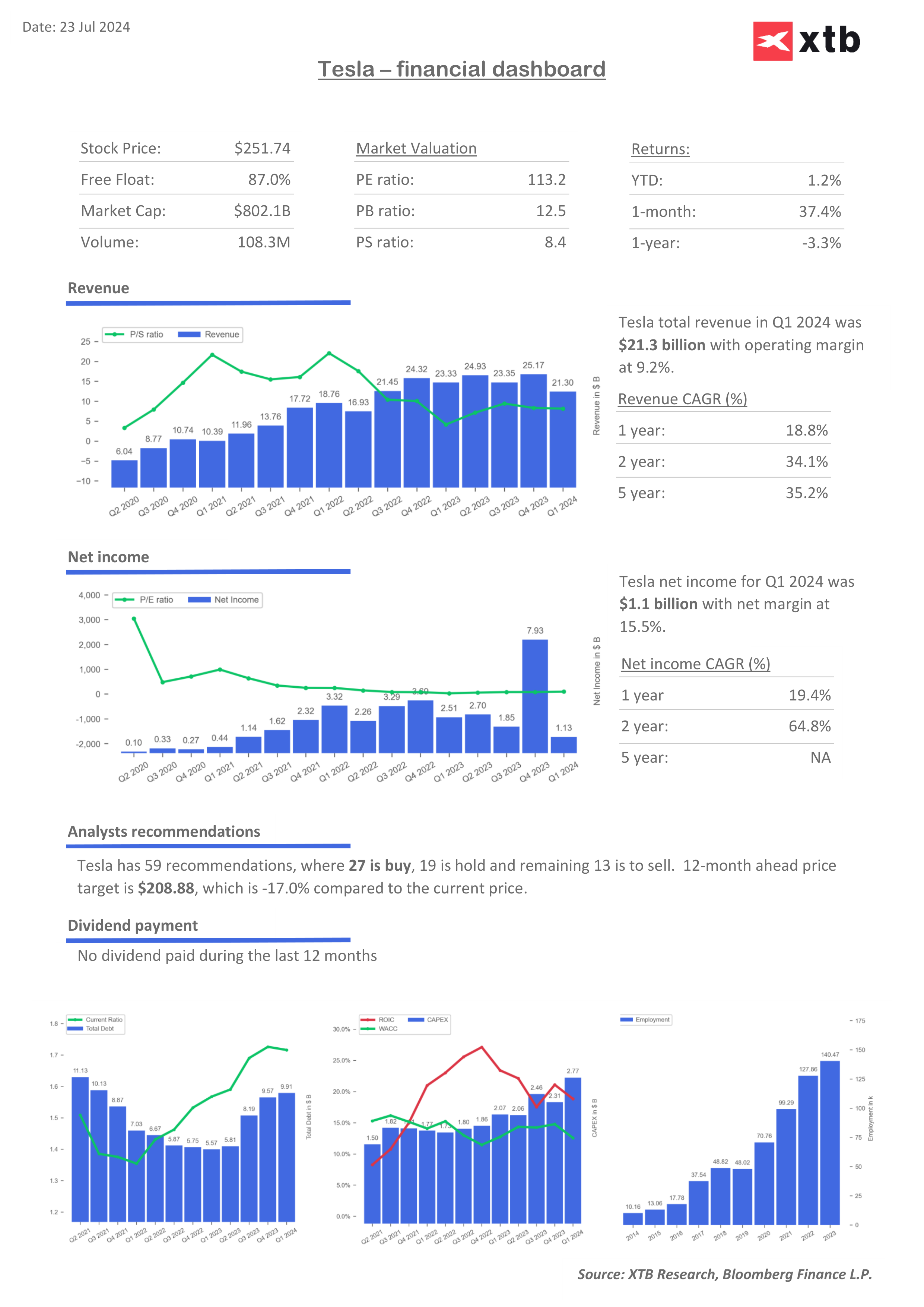

المصدر: XTB Research, Bloomberg Finance L.P. المصدر: XTB Research, Bloomberg Finance L.P

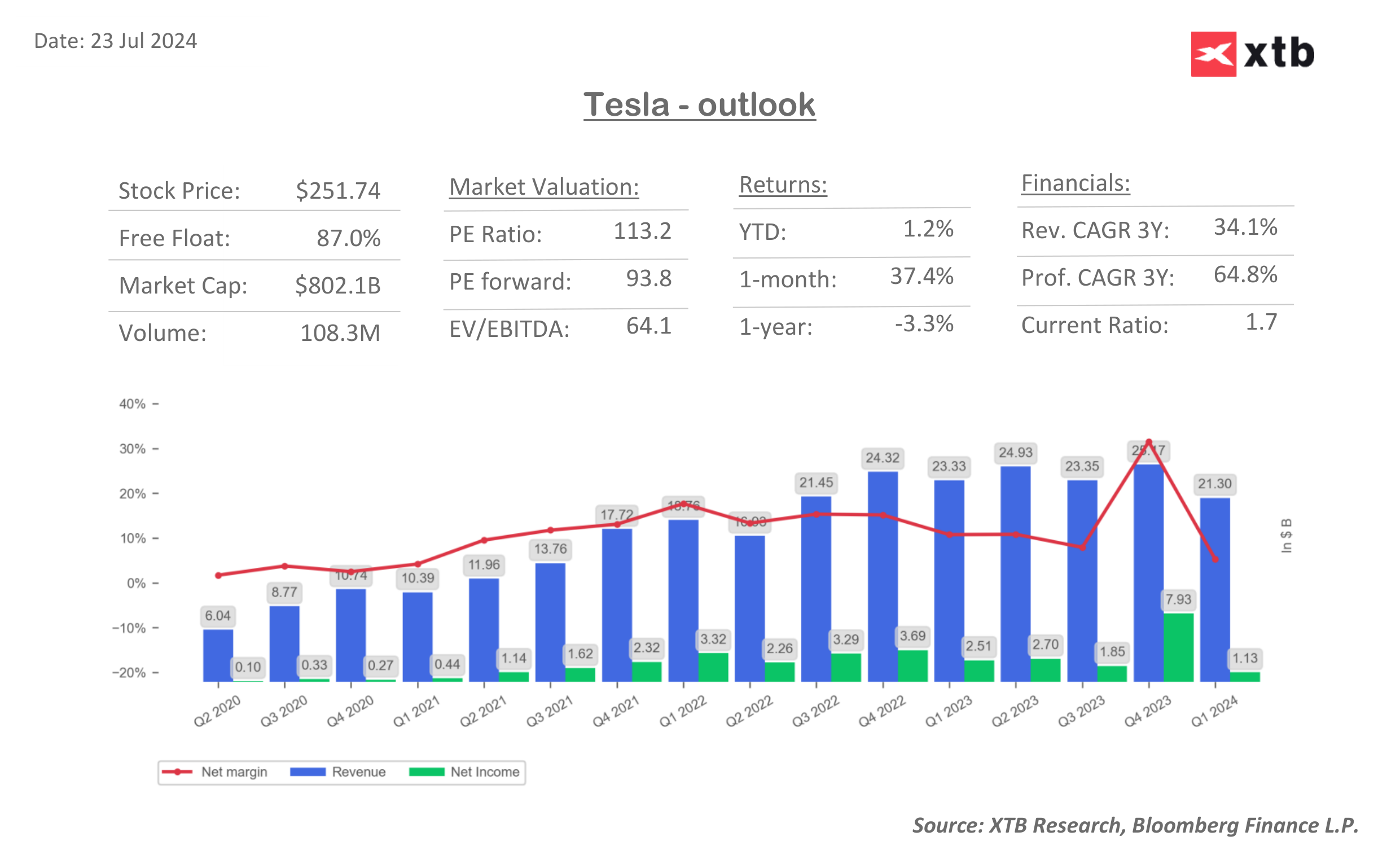

المصدر: XTB Research, Bloomberg Finance L.P