لقد جلب شهر نوفمبر الكثير من الاضطرابات إلى الأسواق. تسبب فوز دونالد ترامب في حركة كبيرة في الأسواق المالية، مما أدى إلى ظهور ما يسمى "Trump Trade 2.0". ونتيجة لذلك، وصلت العملات المشفرة إلى مستويات قياسية (ارتفعت عملة البيتكوين وحدها بأكثر من 40٪ في شهر واحد فقط)، كما حققت الأسهم الأمريكية مكاسب، مما يمثل أفضل شهر في عام ممتاز بالفعل، حيث وصلت تقييمات المؤشرات إلى أعلى مستوياتها على الإطلاق. إذن، كيف تبدو توقعات نمو ديسمبر؟ هل سيأتي سانتا كلوز هذا العام، أم أن السوق ستقتصد في الهدايا للمستثمرين؟

سانتا كلوز كواحد من أكثر الأمور شعبية

إبدأ بالإستثمار اليوم أو تدرّب على حساب تجريبي

إنشاء حساب حساب تجريبي تحميل تطبيق الجوال تحميل تطبيق الجواليشير ارتفاع سانتا كلوز إلى شذوذ السوق الذي يحدث في المقام الأول في الأيام الأخيرة من ديسمبر والأيام الأولى من يناير. يتميز هذا الشذوذ بزيادة النمو في مؤشرات سوق الأوراق المالية في الأيام التي تسبق عيد الميلاد، على الرغم من أن تحديد بداية الارتفاع بدقة أمر صعب. يشير البعض إلى الأسبوع الذي سبق عيد الميلاد، في حين يحدد آخرون الارتفاع على أنه آخر خمس جلسات تداول في ديسمبر وأول يومين من يناير. ومع ذلك، يشير آخرون إلى مكاسب سوق الأسهم العامة في ديسمبر على أنها ارتفاع سانتا كلوز.

إن النشوة المتزايدة في نهاية العام تستند إلى أسباب منفصلة عن أساسيات تقييم السوق (كما هو الحال مع معظم الشذوذ في السوق). يُعزى التفاؤل المتزايد في السوق إلى معنويات المستثمرين في العطلات، وانخفاض نشاط الصناديق بسبب إغلاق نهاية العام، مما يترك مساحة أكبر للمستثمرين الأفراد الذين هم عمومًا أكثر تفاؤلاً بشأن السوق. تشمل الأسباب الأخرى للارتفاع تدفق الأموال من مكافآت العطلات والمستثمرين الذين يستخدمون حدود برامج الاستثمار (قد يكون أحد الأمثلة على مثل هذا الحد الرغبة في إيداع الأموال في حسابات IKE و IKZE في بولندا قبل نهاية العام).

كيف كان أداء ارتفاع سانتا كلوز في القرن الحادي والعشرين؟

مع التقدم التكنولوجي، أصبحت الأسواق سريعة بشكل متزايد في تسعير المعلومات المختلفة، وبالتالي التخلص التدريجي من الشذوذ التقليدي الموصوف في الكتب. فهل ما زال هناك مجال لمثل هذا التأثير المعروف في القرن الحادي والعشرين، أم أنه من مخلفات عيوب المستثمرين في الماضي؟

لقد قمنا بفحص متوسط العائدات الشهرية لسوق الأسهم الأميركية (باستخدام مؤشر ستاندرد آند بورز 500)، والسوق الألمانية (مؤشر داكس)، والسوق الأوروبية العامة (مؤشر ستوكس أوروبا 600)، والسوق البولندية.

من منظور العائدات الشهرية على مدى السنوات الأربع والعشرين الماضية، يظهر شهر ديسمبر قوة نسبية في المؤشرات الرئيسية، على الرغم من أنه لم يكن الشهر الأقوى في أي من هذه الأسواق. وعلاوة على ذلك، كلما زادت سيولة السوق، زاد الميل إلى القضاء على هذه الشذوذ، وهو ما ينعكس في فروق أصغر بين متوسط العائد الشهري ومتوسط العائد لشهر ديسمبر.

مقارنة بين متوسط العائدات الشهرية والعائدات المتوسطة لمؤشرات S&P 500 وDAX وSTOXX Europe 600 المصدر: XTB Research وBloomberg Finance L.P.

نلاحظ أصغر الاختلافات في مؤشر S&P 500، الذي ارتفع في المتوسط بنسبة 0.74% في ديسمبر. وكان المتوسط لشهر ديسمبر 0.98%. وبالتالي، على المستوى المتوسط، يؤدي المؤشر أداءً أفضل في ديسمبر من متوسط القيمة لجميع الأشهر، على الرغم من أن الفارق في هذه الحالة هامشي، حيث يبلغ 0.17 نقطة مئوية فقط. وفي حالة المتوسط، لا يؤدي شهر ديسمبر أداءً أفضل، والسوق الأمريكية هي الوحيدة بين المؤشرات التي فحصناها حيث يكون العائد المتوسط في ديسمبر أقل من العائد المتوسط لجميع الأشهر، بفارق 0.13 نقطة مئوية.

متوسط العائدات لمؤشر S&P 500 في أشهر مختلفة. المصدر: XTB Research، Bloomberg Finance L.P.

يمكن ملاحظة مشاعر أكثر تفاؤلاً قليلاً في الشهر الأخير من الشتاء في الأسواق الأوروبية. بالنسبة لمؤشر DAX، يبلغ متوسط العائد في ديسمبر 1.13%، وهو أعلى بنسبة 0.61 نقطة مئوية من المتوسط للأشهر الأخرى. ويُرى فرق أكبر عند مستوى العائد المتوسط، حيث يتفوق ديسمبر على الأشهر الأخرى بنسبة 1.95 نقطة مئوية. وبالتالي، من بين الأسواق الرئيسية، يُظهر المستثمرون في بورصة الأوراق المالية الألمانية أكبر ميل لتفضيل ديسمبر من منظور العائدات المتوسطة.

متوسط العائدات لمؤشر داكس في أشهر مختلفة. المصدر: XTB Research، Bloomberg Finance L.P.

في السوق الأوروبية الأوسع نطاقًا، لا يبدو شهر ديسمبر مبهجًا، حيث يحتل المرتبة الخامسة فقط بين الأشهر ذات العائدات المتوسطة الإيجابية. ومع ذلك، فإن متوسط العائد البالغ 0.86% أعلى بشكل ملحوظ من المتوسط الشهري (0.2%)، وعلى المستوى المتوسط، يكون الفارق أكثر وضوحًا عند 0.96%.

متوسط العائدات لمؤشر داكس في أشهر مختلفة. المصدر: XTB Research، Bloomberg Finance L.P.

ماذا عن الارتفاع الكلاسيكي؟

بالنسبة لكل من المؤشرات، كان أداء شهر ديسمبر أفضل قليلاً مقارنة بالأشهر الأخرى، ولكن يمكن أيضًا النظر إلى ارتفاع سانتا كلوز من منظور أكثر تفصيلاً من مجرد عائدات الشهر الماضي. يشير النهج الأكثر شيوعًا إلى فترة تبدأ قبل 5 أيام تداول من نهاية العام وتستمر حتى أول يومين من يناير. هذه هي الفترة التي قررنا فحصها لمعرفة كيف سارت "ارتفاع سانتا كلوز الكلاسيكي" في القرن الحادي والعشرين.

ما قد يكون مفاجئًا إلى حد ما هو أنه على مدار السنوات الأربع والعشرين الماضية، كان تأثير سانتا كلوز ملحوظًا في كل سوق درسناها تقريبًا. وعلى غرار شهر ديسمبر، كان أضعف في المؤشر الأمريكي، على الرغم من أن الفرق بين متوسط العائد خلال فترة الارتفاع ومتوسط العائد لمدة أسبوعين (استخدمنا أسبوعين بسبب العدد المماثل من جلسات التداول في هذه الفترة لطول الارتفاع نفسه) أعلى مما هو عليه في حالة العائدات الشهرية. مرة أخرى، كان العائد المتوسط لمؤشر S&P 500 أقل خلال فترة الارتفاع مقارنة بمتوسط فترة الأسبوعين.

ومن المثير للاهتمام أن العائد المتوسط لكل مؤشر خلال فترة الارتفاع لم يكن أعلى من متوسط العائد لمدة أسبوعين فحسب، بل كان أعلى أيضًا من العائدات في ديسمبر. وهذا يشير إلى أن الأيام الأخيرة من العام في الأسواق الأوروبية قد تشهد بالفعل نموًا أقوى.

مقارنة بين العائدات المتوسطة والعائدات المتوسطة خلال فترة ارتفاع سانتا كلوز لمؤشرات S&P 500 وDAX وSTOXX Europe 600 وWIG وWIG20. المصدر: XTB Research وBloomberg Finance L.P.

أية قطاعات يجب أن توليها اهتمامًا؟

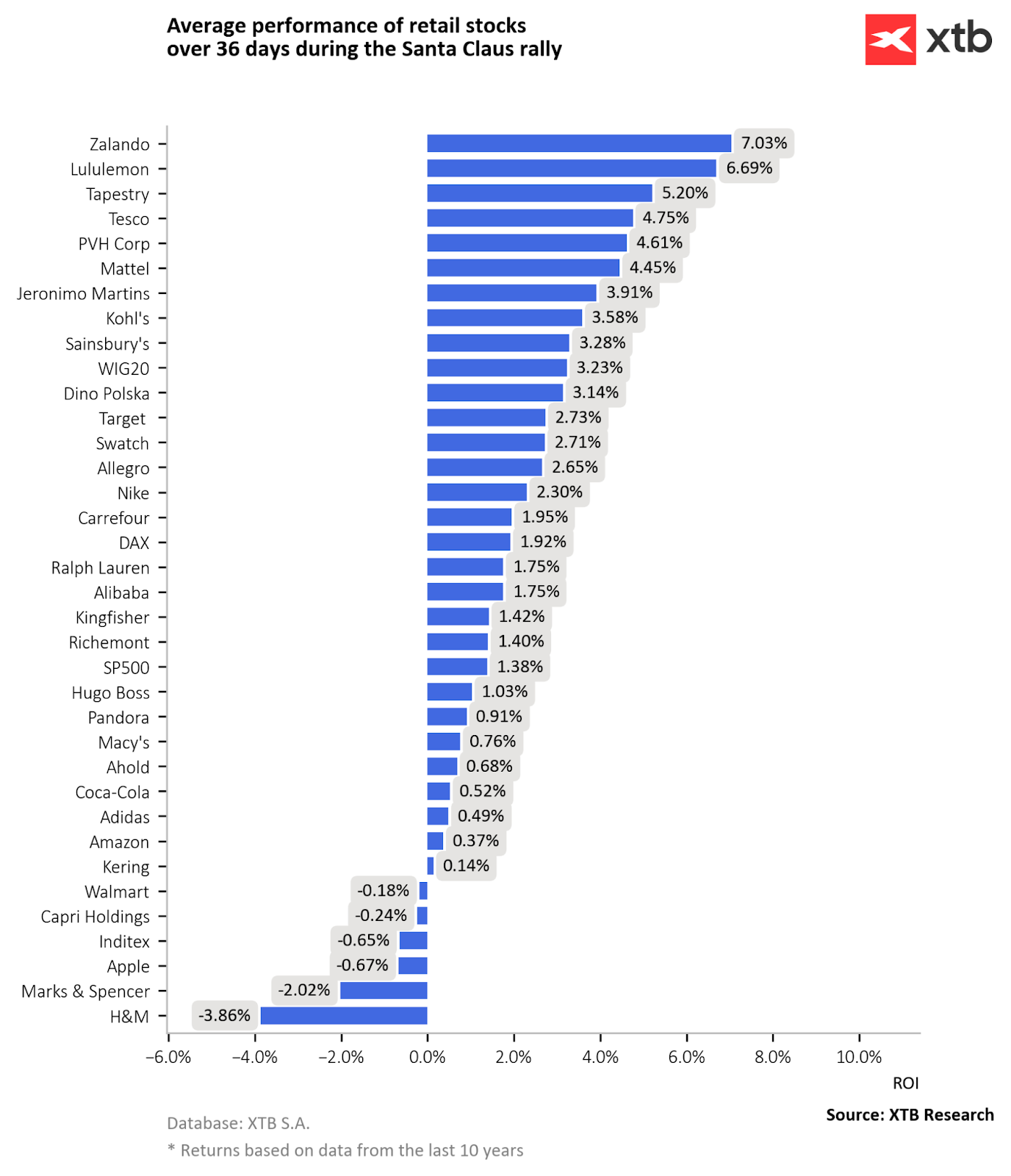

يجب على المستثمرين المهتمين بظاهرة ارتفاع سانتا كلوز الانتباه إلى الشركات التي تعتمد بشكل خاص على معنويات العطلات. ويبرز قطاع التجزئة في هذا الصدد. موسم العطلات هو وقت للتسوق المتزايد وإنفاق المستهلكين. تدفع فترة تقديم الهدايا للأحباء، إلى جانب العديد من العروض الترويجية والتفاؤل الأكبر المرتبط بنهاية العام، المستهلكين إلى المتاجر، مما يؤثر بشكل إيجابي على نتائج تجار التجزئة.

على الرغم من أن السوق الأمريكية الأوسع لا تظهر تأثيرًا قويًا لارتفاع سانتا كلوز، إلا أن العقد الماضي يشير إلى نمو مرتفع لشركات التجزئة خلال الأيام الأخيرة من ديسمبر والأيام الأولى من يناير.

متوسط العائدات لشركات قطاع التجزئة خلال فترة انتعاش سانتا كلوز على مدى السنوات العشر الماضية. المصدر: XTB Research

أفضل شركة أداءً هي Zalando الأوروبية. وباعتبارها واحدة من الشركات الرائدة في سوق الملابس عبر التجارة الإلكترونية، فإنها تستفيد بشكل خاص من زيادة نشاط التسوق الاستهلاكي. وعلى مستوى العالم، هناك اتجاه متزايد للعملاء الذين يستخدمون قنوات البيع عبر الإنترنت. وعلى مدى السنوات العشر الماضية، أظهرت Lululemon وTapestry وTesco أيضًا أداءً قويًا خلال فترة الانتعاش.

من حيث العائد السنوي خلال فترة رالي سانتا كلوز، أظهرت هذه الشركات ميلاً أكبر بكثير للنمو خلال رالي ديسمبر مقارنة بالأشهر الأخرى. هذا الاختلاف ملحوظ بشكل خاص بالنسبة لـ Tapestry وTesco، بالإضافة إلى PVH Corp وMattel.

ماذا عن ارتفاع هذا العام؟

تشير البيانات التاريخية إلى ميل السوق إلى أن يكون أكثر تفاؤلاً في الأيام الأخيرة من العام. ومع ذلك، فإن العديد من العقبات قد تعيق ارتفاع هذا العام. أولاً، يتميز هذا العام بتركيز أقوى بكثير لرأس المال في السوق الأمريكية. يفضل المستثمرون في عام 2024 هذه السوق بشكل كبير على غيرها، مما قد يؤدي إلى انتقال بعض رأس المال إلى الأسهم الأمريكية في نهاية العام بدلاً من الأسواق الأوروبية. تاريخيًا، لا يُظهر السوق الأمريكي حساسية لتأثير سانتا كلوز. بالإضافة إلى ذلك، فإن المستويات الحالية لكل من التركيز وتفاؤل المستثمرين بشأن نمو العام المقبل هي عند مستويات قياسية مرتفعة، وهو أمر غير مسبوق. لم يظهر مثل هذا التفاؤل العالي في السوق الأمريكية إلا بعد انخفاضات كبيرة، ولم يظهر أبدًا بعد مثل هذه الزيادات القوية.

ومن المخاطر الأخرى التي تهدد الارتفاع الإفراط القوي في تمثيل الأسهم في محافظ المستثمرين الأفراد والمؤسسات. وفقًا لمسح أجراه بنك أوف أمريكا، فإن عدد المديرين الذين يزيدون من وزن الأسهم الأمريكية في محافظهم يبلغ حاليًا أعلى مستوى له في 11 عامًا. وقد يؤدي هذا إلى ضغوط لإعادة التوازن إلى محافظ الاستثمار قبل نهاية العام، مما قد يؤدي إلى ضغوط بيع قد تخفف من تأثير ارتفاع نهاية العام.

العامل الأخير الذي يجب على المستثمرين مراعاته مع اقتراب نهاية العام هو التقييم المبالغ فيه، والذي وصل بالنسبة للشركات الأمريكية إلى مستويات مرتفعة قياسية. المؤشرات الأساسية القائمة على سعر السوق (P/BV، P/S، EV/EBITDA، القيمة السوقية/الناتج المحلي الإجمالي) تقع حول أعلى 1-3٪ من القراءات التاريخية للسوق الأمريكية. لم تحدث مثل هذه التقييمات المبالغ فيها إلا في أربع حالات: قبل أزمة عام 1929، وفي منتصف الستينيات، وخلال فقاعة الدوت كوم، وفي عام 2021. وفي كل مرة وصل فيها مؤشر S&P 500 إلى مثل هذه القيم، كان عائده أسوأ من المتوسط.

كل هذا يجعل حدوث ارتفاع في السوق الأمريكية في ظل هذه الظروف يبدو غير مرجح. من ناحية أخرى، يخلق هذا إمكانية لزيادة الاهتمام بالشركات الأوروبية، مما قد يعزز تأثير الارتفاع الحالي بالفعل في هذه الأسواق.

تيموتيوس تورسكي، محلل سوق الأسهم XTB

بارتلوميج ميتراك، محلل الأسواق المالية XTB