بعض سنوات سوق الأوراق المالية تترك طعمًا مريرًا، وكان عام 2024 بالنسبة لمؤشر CAC 40 أحدها. كان أداء سوق الأوراق المالية الفرنسية ضعيفًا بشكل واضح مقارنة بالأسواق العالمية، حيث سجل انخفاضًا بنسبة 2٪ بينما ارتفع مؤشر CSI 300 في الصين بنسبة 16٪، ومؤشر MSCI World بنسبة 17٪، ومؤشر DAX الألماني بنسبة 18.7٪، ومؤشر S&P 500 بنسبة 25٪، ومؤشر Nasdaq 100 بنسبة 28.5٪. ومع ذلك، تمكنت بعض الشركات الفرنسية من التميز، مثل Safran (SAF.FR)، التي حققت ثاني أفضل أداء على مؤشر CAC 40 بزيادة 33٪.

في قطاع الطيران الفرنسي، تهيمن ثلاثة لاعبين من خلال حجمهم: Thales وAirbus وSafran. ومع ذلك، تميزت Safran (SAF) بشكل خاص، حيث ارتفع سعر سهمها بنحو 100٪ منذ يناير 2019، متجاوزًا نظيراتها وشركائها التجاريين.

إبدأ بالإستثمار اليوم أو تدرّب على حساب تجريبي

إنشاء حساب حساب تجريبي تحميل تطبيق الجوال تحميل تطبيق الجواللاعب استراتيجي: سافران (SAF)

سافران هي مجموعة دولية عالية التقنية، رائدة في مجالات الطيران والفضاء والدفاع. برأس مال سوقي يبلغ 91 مليار يورو، فهي من بين أكبر الشركات ذات القيمة السوقية في بورصة باريس وتشكل جزءًا لا يتجزأ من مؤشر كاك 40. تأسست المجموعة في عام 2005 من خلال اندماج شركتي سنيكما وساجيم، مما أدى إلى تعزيز مكانتها في مجال معدات الدفع والطيران.

تلعب سافران دورًا استراتيجيًا للحكومة الفرنسية، حيث تمتلك الدولة الفرنسية حصة 11%. يتم تداول الأسهم المتبقية بحرية في الأسواق، حيث لا يمتلك أي مساهم كبير حصة الأغلبية.

من بين عملائها الرئيسيين إيرباص وبوينج وداسو للطيران وتاليس وإم بي دي إيه والعديد من شركات الطيران.

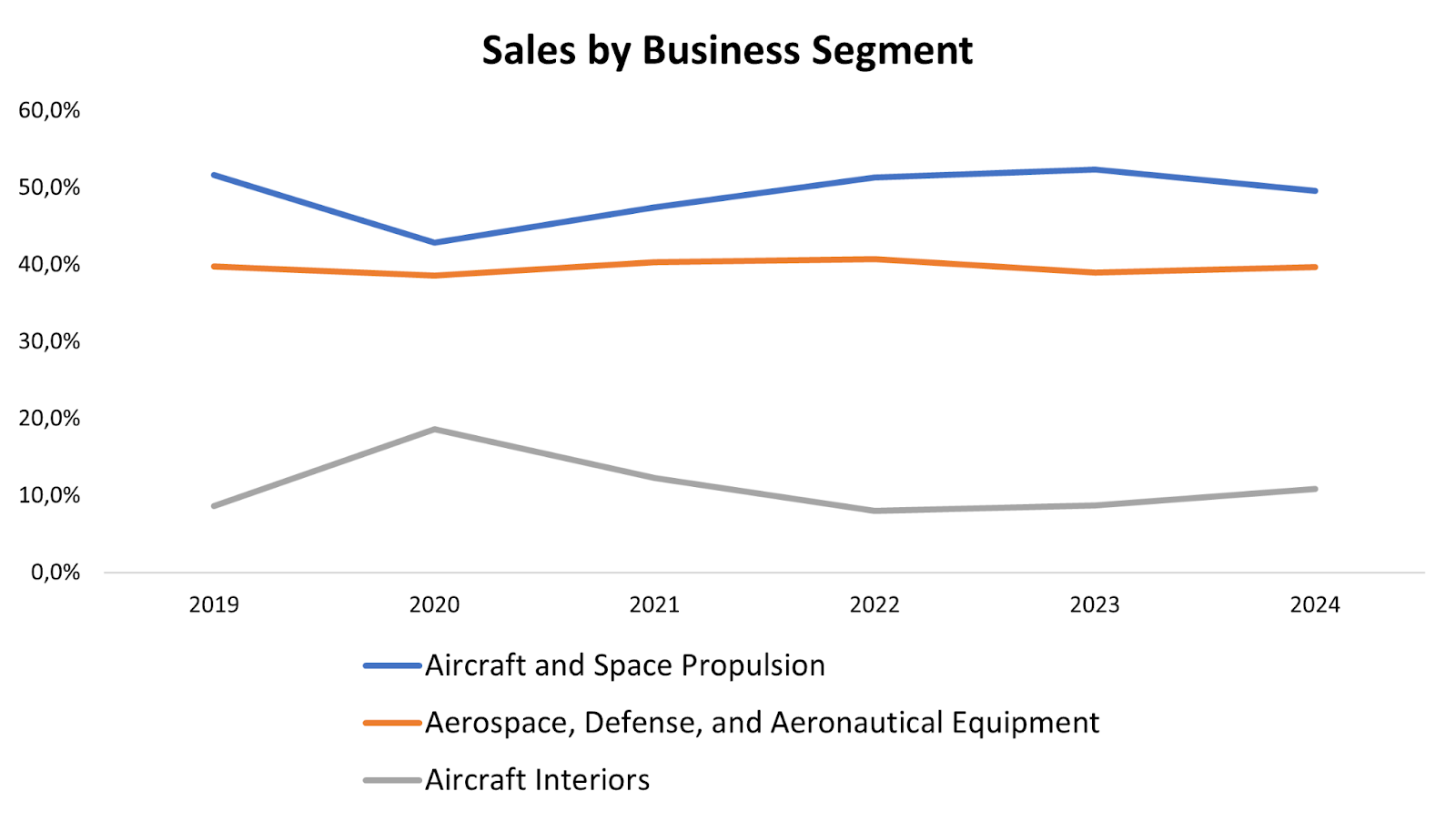

هيكل الأعمال وتفاصيل الإيرادات

تنظم شركة سافران أنشطتها حول ثلاثة أقسام رئيسية:

الدفع الجوي والفضائي (50% من الإيرادات)

يغطي هذا القطاع تصميم وإنتاج محركات الطائرات المدنية والعسكرية والمروحيات وقاذفات الفضاء والصواريخ. تشتهر سافران بشكل خاص بمحرك LEAP، الذي تم تطويره بالتعاون مع شركة جنرال إلكتريك ضمن مشروع CFM International المشترك، لتشغيل طائرات مثل Airbus A320neo وBoeing 737 MAX.

المعدات الفضائية والدفاعية والجوية (40% من الإيرادات)

يشمل هذا القسم تصنيع معدات الهبوط وأنظمة الطيران ومقاعد الطائرات، بالإضافة إلى حلول البصريات والملاحة للدفاع. توفر سافران معدات أساسية للعديد من مصنعي الطائرات وشركات الطيران في جميع أنحاء العالم.

التصميمات الداخلية للطائرات (10% من الإيرادات)

يتخصص هذا القسم في تصميم وإنتاج التصميمات الداخلية للمقصورات للطائرات، بما في ذلك المقاعد وأنظمة الترفيه أثناء الطيران وحلول الاتصال.

المصدر: XTB Research

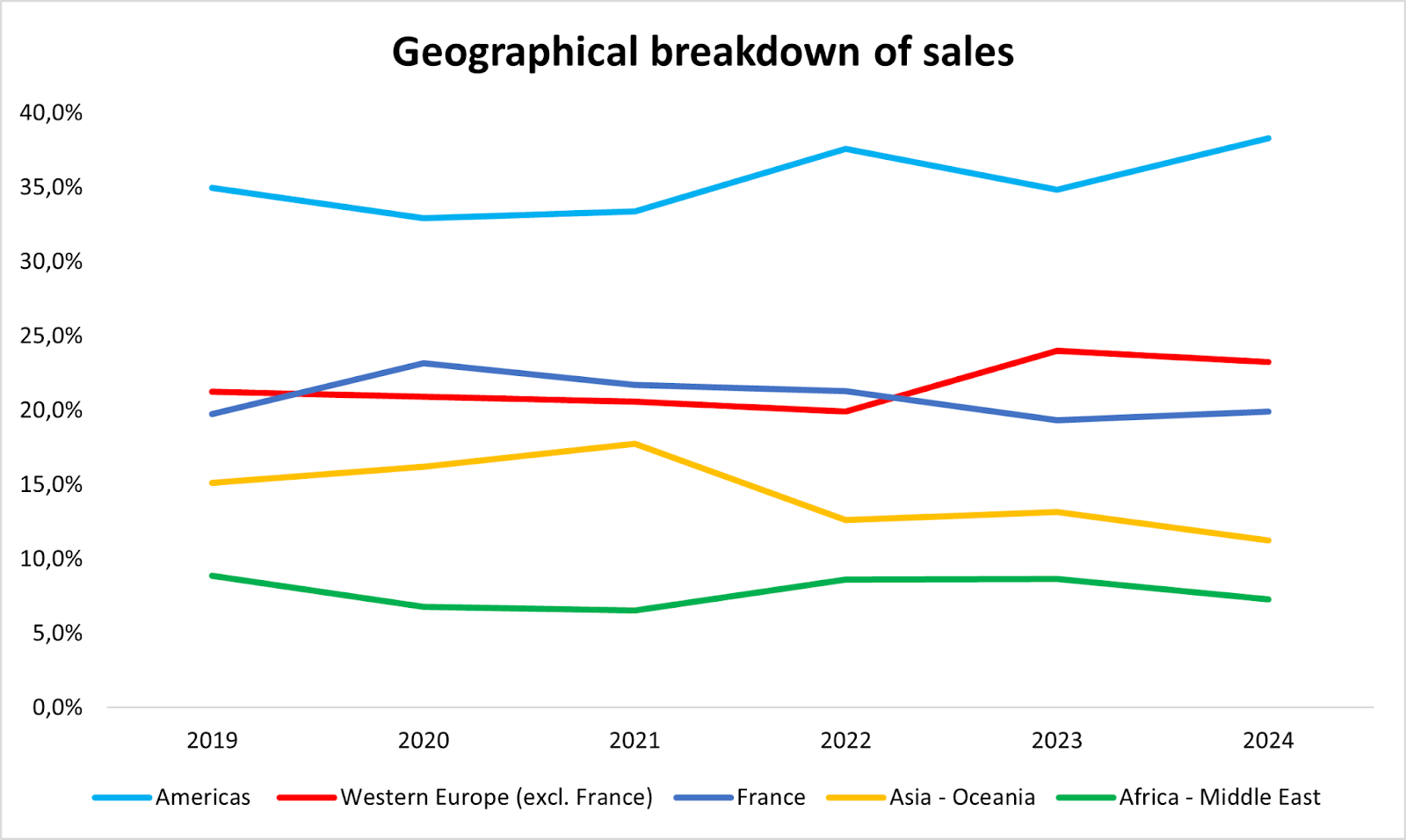

خلال النصف الأول من عام 2024، حققت القارتان الأمريكية والأوروبية 80% من الإيرادات. ومع ذلك، كان هناك انخفاض في منطقة آسيا والمحيط الهادئ، بسبب تباطؤ الاقتصاد الصيني. وقد تم تعويض هذا الانخفاض إلى حد كبير من خلال الزخم الاقتصادي القوي والمتنامي في القارة الأمريكية.

المصدر: XTB Research

الإيرادات المتكررة: قوة النموذج الاقتصادي لشركة سافران

تكمن جاذبية سافران للمستثمرين في إمكانية التنبؤ بإيراداتها المستقبلية. وباستثناء الاضطراب الاستثنائي الناجم عن أزمة كوفيد-19 في صناعة الطائرات، فإن توقعات الإيرادات التي يقدمها المحللون تتوافق عادة بشكل وثيق مع النتائج المنشورة للمجموعة. وتنبع هذه الرؤية في المقام الأول من النموذج الاقتصادي لشركة سافران.

إن المحرك الرئيسي لنمو سافران هو محركات LEAP، والتي غالبًا ما تُباع بهامش منخفض - أو حتى بخسارة - عند التسليم الأولي. ثم يتم ضمان الربحية من خلال خدمات ما بعد البيع، بما في ذلك الصيانة والإصلاح الشامل (MRO). تولد هذه الأنشطة إيرادات متكررة على مدى متوسط عمر افتراضي يبلغ 25 عامًا، وهو ما يتوافق مع العمر التشغيلي للمحركات.

لدعم هذه الاستراتيجية، أعلنت سافران في أكتوبر 2024 عن خطة استثمارية تتجاوز مليار يورو لتوسيع شبكة صيانة محركات LEAP العالمية. وتتوقع المجموعة زيادة بنسبة تتراوح بين 15% إلى 20% في تسليمات محركات LEAP في عام 2025 مقارنة بعام 2024، وهو ما يعكس الطلب القوي المستمر على هذا المنتج الرائد.

سافران: متفوقة على نظيراتها

تسببت أزمة كوفيد-19 في اضطرابات دائمة في سلسلة الإنتاج والتوريد لقطاع الطائرات. ومع ذلك، فإن هذه التحديات تتراجع تدريجيًا، مما مكن سافران من تسجيل أفضل أداء للمجموعة على الإطلاق في عام 2024. وتبلغ المبيعات المتوقعة للعام الماضي 27.18 مليار يورو، متجاوزة 24.6 مليار يورو المسجلة في عام 2019 وتظهر زيادة بنسبة 17٪ مقارنة بعام 2023. ويتوقع السوق نموًا سنويًا مزدوج الرقم في الإيرادات على الأقل حتى عام 2026.

كما ترتفع الهوامش الصافية، لتصل إلى 10.5٪ في عام 2024 (مقارنة بـ 10٪ في عام 2019)، مع هدف 11.5٪ بحلول عام 2026. وبالمقارنة، تبلغ الهوامش الصافية 5.87٪ لشركة إيرباص و6.69٪ لشركة تاليس. علاوة على ذلك، تحسن عائد سافران على حقوق الملكية بمقدار 1.5 نقطة، ليصل إلى 23.5% في عام 2024 مقارنة بعام 2019.

من الناحية المالية، فإن نسبة الدين إلى حقوق الملكية للمجموعة منخفضة للغاية عند 0.37، وجميع الديون مغطاة بالكامل بالسيولة المتاحة. وهذا يقضي عمليًا على مخاطر التخلف عن السداد، مما يجعل سافران خيار استثمار آمن ومطمئن للمستثمرين.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

المصدر: XTB Research

هل هناك غيوم في الأفق؟

على الرغم من الأساسيات القوية التي كان من الممكن أن تجعل من سافران أفضل سهم في مؤشر كاك 40 في عام 2024، انخفض سعر السهم بأكثر من 7% في 5 ديسمبر 2024. جاء هذا الانخفاض بعد يوم المستثمر الذي عقد في اليوم السابق، والذي قدمت خلاله المجموعة خطتها الاستراتيجية 2024-2028، والتي اعتبرها السوق مخيبة للآمال.

تتوقع سافران نمو الإيرادات بنسبة 10% لعام 2025، وهو أقل من الإجماع بنسبة 14%، ونتيجة تشغيلية حالية تقدر بين 4.7 مليار يورو و4.8 مليار يورو - أيضًا أقل من الإجماع البالغ 4.9 مليار يورو. تتراوح توقعات التدفق النقدي الحر من 2.8 إلى 3 مليار يورو، أو أقل بنسبة 11% من التوقعات، ويرجع ذلك أساسًا إلى زيادة النفقات الرأسمالية والضريبة الإضافية الفرنسية. علاوة على ذلك، لن تشهد إيرادات قطع الغيار سوى نمو متواضع، مدفوعًا في المقام الأول بزيادات الأسعار وليس زيادة الأحجام.

وبالنظر إلى عام 2028، تظل شركة سافران حذرة بنفس القدر، حيث تتوقع معدل نمو سنوي متوسط للإيرادات يتراوح بين 7% و9%، وزيادة سنوية بنحو 10% للمعدات والدفاع. ورغم أن إدارة سافران تتبنى عادة توقعات متحفظة، إلا أن هذه الأرقام فاجأت المراقبين بضبط النفس، وهو ما يتناقض بشكل حاد مع توقعات السوق.

وكان الإعلان الإيجابي الوحيد هو إطلاق برنامج إعادة شراء الأسهم بقيمة 5 مليارات يورو بين عامي 2025 و2028، بالإضافة إلى 750 مليون يورو المخطط لها لعام 2024.

الجودة تأتي بثمن، ولكن الثمن الباهظ لا يزال باهظ الثمن

كما هي الحال غالبًا في سوق الأوراق المالية، تنعكس جودة الشركة في سعرها. بالنسبة لشركة سافران، يترجم هذا إلى نسبة السعر إلى الأرباح (P/E) 26.4 لعام 2025، وهو أعلى بكثير من نسبة إيرباص (22) وتاليس (17). كما أن نسب EV/Sales وEV/EBITDA أعلى بكثير من نظيراتها، مما يسلط الضوء على مدى قوة تقدير السوق لنموذج الأعمال القوي لشركة سافران.

وبالتحديد لأن التقييم مرتفع للغاية، حتى أن أي خلل صغير - مثل يوم المستثمر - يمكن أن يؤثر بشدة على سعر السهم. وعلى الرغم من أن أساسيات سافران تظل قوية، فإن تباطؤ النمو الملحوظ، كما توقعت الإدارة، يجعل من الصعب تبرير الشراء عند المستويات الحالية.

المصدر: XTB Research

ماتيس موفليت، XTB فرنسا، محلل الأسواق