انخفضت العقود الآجلة للقمح في بورصة شيكاغو التجارية (WHEAT) إلى ما دون 580 دولارًا اليوم بعد الارتفاع الأخير، عندما فشل الحبوب في الارتفاع فوق منطقة المقاومة النفسية 600 دولار. وعلى الرغم من ذلك، يبدو أن أساسيات ارتفاع أسعار القمح لا تزال قوية، بسبب مخاوف العرض والطلب العالمي، مع جفاف التربة في روسيا وأوكرانيا، مما يهدد زراعة محصول القمح لعام 2025.

- أشار مدير شركة موسكو إيكار، التي يتابعها تجار الحبوب العالميون عن كثب، إلى أن "معظم روسيا الأوروبية تشهد جفافًا هائلاً (...) كان المزارعون مترددين في البذر في الغبار (...) إذا حصل الجزء الأوروبي من روسيا على أمطار جيدة قبل منتصف أكتوبر وظل الطقس دافئًا، فهذا يعني أن "الأمر ليس خطيرًا للغاية حتى الآن"، حيث أن جزءًا كبيرًا من أراضي كبار مصدري القمح، أوكرانيا وروسيا، جافة جدًا لزراعة المحاصيل، مما قد يؤدي إلى عجز في عام 2025.

- يشير الطقس الجاف في أوروبا الشرقية إلى ارتفاع خطر تقصير فترة البذر للقمح الشتوي. كما تشعر الأسواق بالقلق من التصعيد المحتمل في البحر الأسود، حيث لا تزال الحرب بين أوكرانيا وروسيا بعيدة عن النهاية، مع إعلان الناتو عن دعم أقوى للجيش الأوكراني.

- أما الآن، فإن قمح مجلس شيكاغو للتجارة أقل بكثير من ذروة الحرب بين أوكرانيا وروسيا، ومع ذلك فإن إنتاج أوكرانيا أقل بمقدار الثلث عن مستويات ما قبل الحرب، حيث انخفض محصول روسيا بنسبة 10٪ على أساس سنوي بعد الجفاف. الأمطار قصيرة الأجل ليست كافية لتحسين تأثير الطقس الجاف، حيث ينتظر المزارعون أكتوبر / نوفمبر للزراعة. ومع ذلك، إذا ظل الطقس جافًا حتى أكتوبر، فقد يرتفع سعر القمح في بورصة شيكاغو التجارية بسهولة فوق 600 دولار.

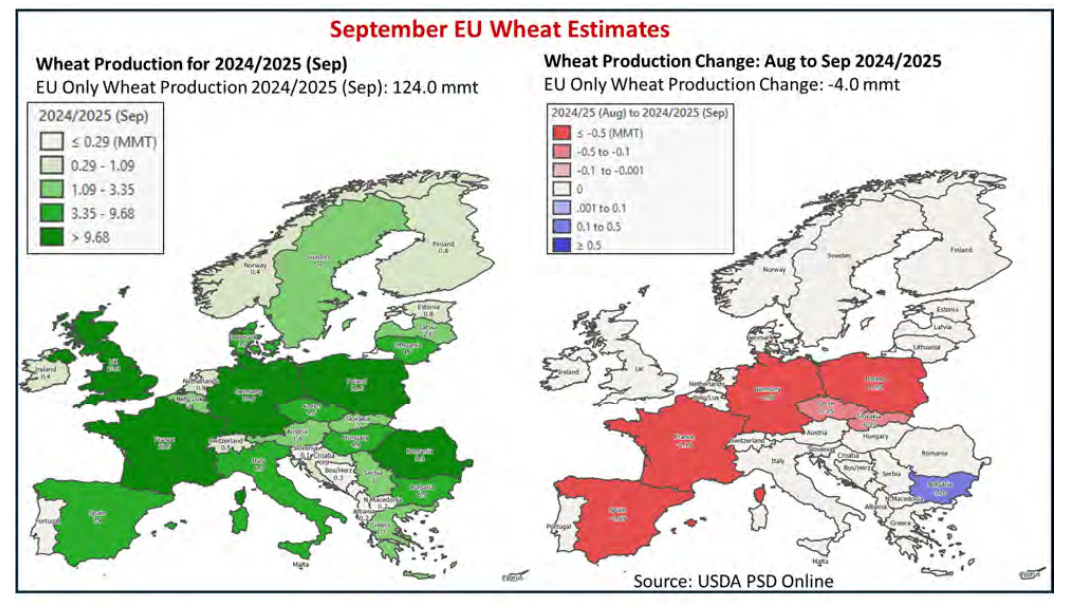

- أفاد تقرير وزارة الزراعة الأمريكية لشهر سبتمبر أن حصاد القمح انتهى في الاتحاد الأوروبي وأن المحاصيل "مخيبة للآمال ومتأخرة خاصة في شمال غرب أوروبا" بسبب هطول الأمطار الغزيرة، مما منع المزارعين من العمل، مع زيادة أمراض النباتات التي تمنع محاصيل الحبوب.

- ومن المتوقع أن ينخفض إنتاج ألمانيا في سبتمبر بمقدار 1.5 مليون طن هذا الشهر إلى 18.8 مليون طن، كما خاضت فرنسا، أكبر منتج للقمح في الاتحاد الأوروبي، معركة ضد هطول الأمطار الغزيرة هذا الموسم. وانخفض الإنتاج مرة أخرى إلى 27.5 مليون طن، بانخفاض 1.1 مليون طن عن أغسطس. ومن المتوقع أن يكون إنتاج فرنسا هو أدنى إنتاج منذ موسم 1987/88.

- ومن المتوقع أن يبلغ الإنتاج الأوروبي هذا الموسم 124 مليون طن، بانخفاض 4 ملايين طن منذ أغسطس، و10.9 مليون طن أقل من الموسم الماضي و8٪ أقل من متوسط 5 سنوات. كما خفضت وزارة الزراعة الأمريكية المساحة المحصودة إلى 23 مليون هكتار بانخفاض 100 ألف منذ أغسطس؛ 5% على أساس سنوي وأقل بنسبة 4% عن متوسط 5 سنوات. تتوقع الوكالة الآن غلة 5.39 طن للهكتار (طن/هكتار)، بانخفاض عن 5.54 طن/هكتار في أغسطس؛ أقل بكثير من العام الماضي 5.55 طن/هكتار وأقل بنسبة 4% عن متوسط 5 سنوات

إبدأ بالإستثمار اليوم أو تدرّب على حساب تجريبي

قم بفتح حساب حقيقي جرب الحساب التجريبي تحميل تطبيق الجوال تحميل تطبيق الجوالالمصدر: USDA PSD European Production Estimates

القمح (الفاصل الزمني H1)

لا تزال أسعار القمح تتحرك فوق متوسط الزخم الرئيسي EMA200 (الخط الأحمر)؛ والهبوط إلى ما دون 570 - 568 دولارًا سيكون إشارة لانعكاس محتمل للاتجاه قصير الأجل. ومع ذلك، فإن الارتفاع فوق 590 دولارًا قد يؤدي إلى اندفاع صعودي آخر فوق 600 دولار للبوشل. قد تشير الأساسيات مع الأعاصير وتأثيرات الأمطار والجفاف في أوكرانيا وروسيا وكذلك الصراع في البحر الأسود إلى دعم أقوى لمزيد من الاتجاه الصعودي للقمح في بورصة شيكاغو التجارية. وفي خضم الارتفاع الأخير، قلصت الأموال المُدارة (المضاربون الكبار وصناديق التحوط) التي أفادت في تقرير التزام المتداولين (CoT) بشكل كبير صافي المركز القصير على القمح، مع انخفاض المراكز المفتوحة إلى مستويات ديسمبر 2023.

المصدر: xStation5