ستعلن أكبر شركة مصنعة لأشباه الموصلات، وهي شركة تايوان لتصنيع أشباه الموصلات (TSM.US) عن نتائجها المالية غدًا، ربما حوالي الساعة 6:30 صباحًا بتوقيت جرينتش، حيث من المقرر عقد المؤتمر للأرباح في الساعة 7 صباحًا بتوقيت جرينتش. من المرجح أن يكون التقرير هو الحدث الرئيسي لسوق الأوراق المالية لهذا الأسبوع ويجيب على المزيد من الأسئلة للسوق حول مسار نمو شركات التكنولوجيا واتجاه الذكاء الاصطناعي. ويتوقع السوق أن تعلن الشركة عن نمو في الأرباح، مدفوعًا بشكل أساسي باتجاه الذكاء الاصطناعي والطلبات من Nvidia. يبدو أن تقرير TSMC يمكن أن يكون محوريًا لقطاع أسهم التكنولوجيا الأوسع، حيث أبلغ عدد لا بأس به من شركات التكنولوجيا الكبرى عن أرباحها في أبريل. والسؤال هو، هل سيتم تعويض الضعف العام في سوق الهواتف الذكية (انخفضت شحنات Apple بنسبة 9.6٪ في الربع الأول من عام 2024) من خلال الطلب القوي على رقائق الذكاء الاصطناعي؟ ارتفعت أسهم الشركة، خلال جلسة اليوم في تايوان، بنسبة 2.5٪ تقريبًا وكانت مبيعاتها في الربع الأول قوية جدًا وفقًا للمقاييس السنوية (ولكنها أقل من 20٪ من توقعات الشركة للسنة المالية 2024).

توقعات نتائج الربع الأول من عام 2024:

إبدأ بالإستثمار اليوم أو تدرّب على حساب تجريبي

قم بفتح حساب حقيقي جرب الحساب التجريبي تحميل تطبيق الجوال تحميل تطبيق الجوال- الإيرادات: 592.64 مليار دولار تايواني جديد (18.26 مليار دولار أمريكي، بزيادة قدرها 16.5% على أساس سنوي)

- ربحية السهم (EPS): 8.3 دولار تايواني جديد مقابل 9.21 دولار تايواني جديد في الربع الرابع من عام 2023 و7.96 دولار تايواني جديد في الربع الأول من عام 2023

- صافي الأرباح: 214.91 مليار دولار تايواني جديد (6.71 مليار دولار أمريكي، زيادة بنسبة 5% على أساس سنوي)

- النفقات الرأسمالية: 29 مليار دولار تايواني جديد مقابل توقعات الشركة التي تتراوح ما بين 28 إلى 32 مليار دولار تايواني جديد

ماذا تتوقع؟

- قدمت الشركة أرقام الإيرادات الشهرية لسنوات عديدة. ارتفعت إيرادات TSMC في مارس وحده بنسبة 34% على أساس سنوي (أسرع وتيرة منذ نوفمبر 2022) و7.5% على أساس شهري. ارتفعت الإيرادات بنسبة 16.5% خلال الربع الأول بأكمله؛ بلغ مجموعها 18.26 مليار دولار.

- تتوقع وول ستريت أن يظل هامش الربح الإجمالي دون تغيير على أساس ربع سنوي بنسبة 53%، وأن ينخفض إلى 52.8% في الربع الثاني من عام 2024. وكانت الشركة قد أشارت في الربع السابق إلى أنها تتوقع نمو الإيرادات بنسبة 20% في عام 2024. وقد تؤدي مراجعة هذه التوقعات في أي من الاتجاهين إلى زيادة التقلبات.

- وفقًا لتوقعات IDC المحدثة، من المتوقع أن يصل الإنفاق على الذكاء الاصطناعي إلى 400 مليار دولار بحلول عام 2027، أي ما يزيد بنسبة 250% عن التوقعات السابقة لمؤسسة البيانات الدولية (IDC)، والتي لديها بالتأكيد القدرة على دعم نمو أشباه الموصلات في تايوان على المدى الطويل.

- ولا يزال تقييم TSMC قريبًا من متوسط السنوات الخمس الماضية، أي أقل من 20 ضعف الأرباح المستقبلية. وفي الوقت نفسه، يتم تداول مؤشر فيلادلفيا الواسع لأشباه الموصلات بمتوسط 28 ضعف الأرباح المستقبلية (أعلى مستوى خلال 15 عامًا).

- يشكل تباطؤ مبيعات iPhone بعض "المخاطر الإضافية" للشركة ككل، ولكن على الرغم من ذلك، حققت شركة Apple أربعة أرباع رائعة. تجدر الإشارة إلى أن ضعف مبيعات الهواتف الذكية قد يتم تعويضه من خلال تطبيق شركة Apple نفسها للذكاء الاصطناعي عبر مجموعة منتجاتها، من بين أمور أخرى، شرائح M4 في أجهزة كمبيوتر MAC، في 2024-2025.

ستركز الشركة على المنتجات المتطورة والأكثر ربحية مع "خندق" أكبر لمراكز البيانات ومسرعات الذكاء الاصطناعي. المصدر: TSMC

ما الذي سيوليه السوق اهتمامًا خاصًا؟

- ومن الجدير بالملاحظة أيضًا التحول إلى إنتاج شرائح TSMC، باستخدام تقنية 3 نانومتر من قبل شركات مثل MediaTek وQualcomm، على الرغم من أن الإيرادات قد تكون محدودة بسبب ركود نمو مبيعات iPhone.

- سوف ينتبه المستثمرون أيضًا إلى استثمار الشركة في ولاية أريزونا، والذي من المتوقع أن يجلب لها دعمًا غير مسبوق بقيمة 11.6 مليار دولار (قروض ومنح) من التمويل من قانون الرقائق والعلوم الأمريكي - وربما ستشارك الشركة جداول زمنية أكثر دقة لتسليم الاستثمار

- يمكن أن تكون النفقات الرأسمالية مهمة جدًا، حيث يتعين على الشركة، التي تتوقع نمو الطلب، زيادة النفقات الرأسمالية. وقد يشكل المزيد من الركود علامة استفهام كبيرة بالنسبة للسوق؛ ومن ناحية أخرى، فمن غير المؤكد إلى أي مدى سيتم تعويض الزيادة (وما يترتب على ذلك من انخفاض في التدفق النقدي الحر، الناجم أيضًا عن نقل الإنتاج خارج تايوان) من خلال الهوامش والأرباح؛

- وتعتقد بلومبرج إنتليجنس أن أداء TSMC سيكون مدفوعًا بالطلب المرتفع على العمليات المتقدمة وتكنولوجيا صب الرقائق؛ والتي من خلالها قد تقوم الشركة بزيادة النفقات الرأسمالية من 28 إلى 32 مليار دولار المخطط لها للحفاظ على مركزها المهيمن وتلبية الطلب المتزايد على رقائق الذكاء الاصطناعي.

- اقترح المحللون في Morningstar أن الشركة لا تزال مقومة بأقل من قيمتها الحقيقية، بالنظر إلى "الخندق الواسع" وهيمنتها في تصنيع الرقائق المتطورة - وهو تصور قد يكون مدفوعًا جزئيًا بالجغرافيا السياسية وخطر الغزو الصيني المحتمل لتايوان.

- يتوقع "ساكسو بنك" أن يكون نمو الطلب والإيرادات أعلى لفترة زمنية أطول مما يوحي به التقييم الحالي لأسهم TSMC. بالإضافة إلى ذلك، تخطط الشركة لإنتاج أحدث شرائح 2 نانومتر في الولايات المتحدة.

هل سيبقى زخم الذكاء الاصطناعي؟

كان الربع الأخير (خاصة مارس) جيدًا جدًا بالنسبة للشركة، وإذا لم يتغير شيء خلال الأشهر القليلة الماضية، فيبدو أن TSMC قد تكون على استعداد لرفع توقعات مبيعاتها وإنفاقها الرأسمالي، مما قد يوفر دليلاً على أن الذكاء الاصطناعي القوي يحركه سيتم الحفاظ على النمو وربما يعوض الطلب الدوري وغير المؤكد للشركة على الإلكترونيات والهواتف الذكية. من الممكن أن يرتفع سهم الشركة بسبب الأهمية النظامية للشركة في اتجاه الذكاء الاصطناعي طويل المدى، على غرار Nvidia - طالما استمرت الشركات في زيادة الميزانيات للاستثمار في الذكاء الاصطناعي

- اقترحت شركة Fubon Securities أنه في حين أشارت شركة TSMC إلى أن الذكاء الاصطناعي يمكن أن يمثل عدة بالمائة من إيراداتها بحلول عام 2026، بناءً على حسابات الصندوق الخاصة، فإن هذا الهدف المعروف بتوقعاته المحافظة يمكن الوصول إليه في وقت مبكر، في عام 2025. ورفع بنك جولدمان ساكس توقعاته لأسهم TSMC، مشيرًا أيضًا إلى ضعف المنافسة من إنتل.

- وتتوقع نومورا أن تنمو إيرادات الذكاء الاصطناعي بنسبة تتراوح بين 12 و16% بين عامي 2024 و2025. ووفقًا للمحللين، فإن الطلبيات من إنتل والحاجة الأعمق لفهم منتجات 2 نانومتر لعملاء TSMC الرئيسيين، بما في ذلك AMD، يمكن أن تكون بمثابة محفزات رئيسية للنمو المستقبلي. ستستخدم معالجات Intel Nova Lake تقنية 2nm من TSMC، وقد أكدت Intel نفسها بالفعل أن رقائق Arrow Lake ستعتمد أيضًا على تقنية N3 من TSMC.

مخطط TSM (الفاصل الزمني D1)

وبما أننا نرى أن أسهم TSMC قد تضاعفت بأكثر من الضعف منذ قاع أكتوبر 2022، فقد زادت قيمتها السوقية بمقدار 340 مليار دولار. لقد شهدنا نموا مماثلا في التعافي من انهيار كوفيد - 19 إلى ذروة القوة في عام 2021، على الرغم من أنه كان أكثر حدة في ذلك الوقت. في سيناريو التقرير المخيب للآمال إلى حد ما، قد يكون 135 دولارًا للسهم (SMA50، 23.6 تصحيح فيبوناتشي لارتفاع 2022) بمثابة مستوى دعم مهم، لكن مستوى الدعم الرئيسي يصل إلى 120 دولارًا ويتميز بتماسك 2021-2022. ومستويات 38.2 فيبوناتشي. أيضًا في دورة 2020-2022 كانت هناك نقطة دعم مهمة، أدى اختراقها إلى خصم كبير. تبلغ المقاومة الرئيسية 160 دولارًا للسهم (مستويات قياسية في مارس). انخفضت نسبة عمليات البيع إلى عمليات الشراء من ذروتها في شهر مارس، مما قد يشير إلى وجود نشاط أكبر على خيارات التنبؤ الصعودية مقارنة بالرهانات الهبوطية، وفقًا لبيانات بلومبرج. يشير متوسط التوقعات في سوق الخيارات إلى تقلبات بنسبة 6٪ تقريبًا في أسعار الأسهم بعد التقرير.

المصدر: xStation5

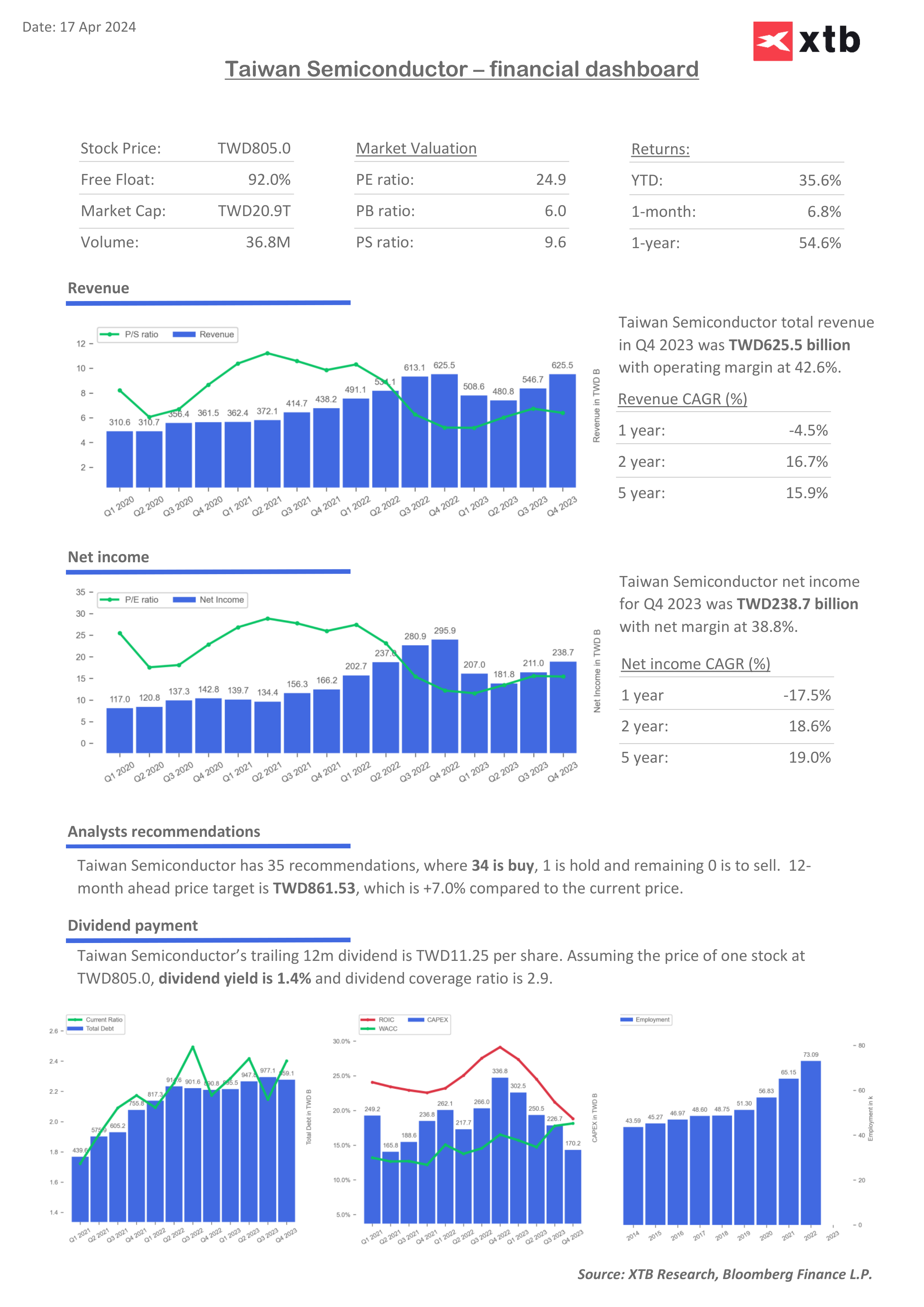

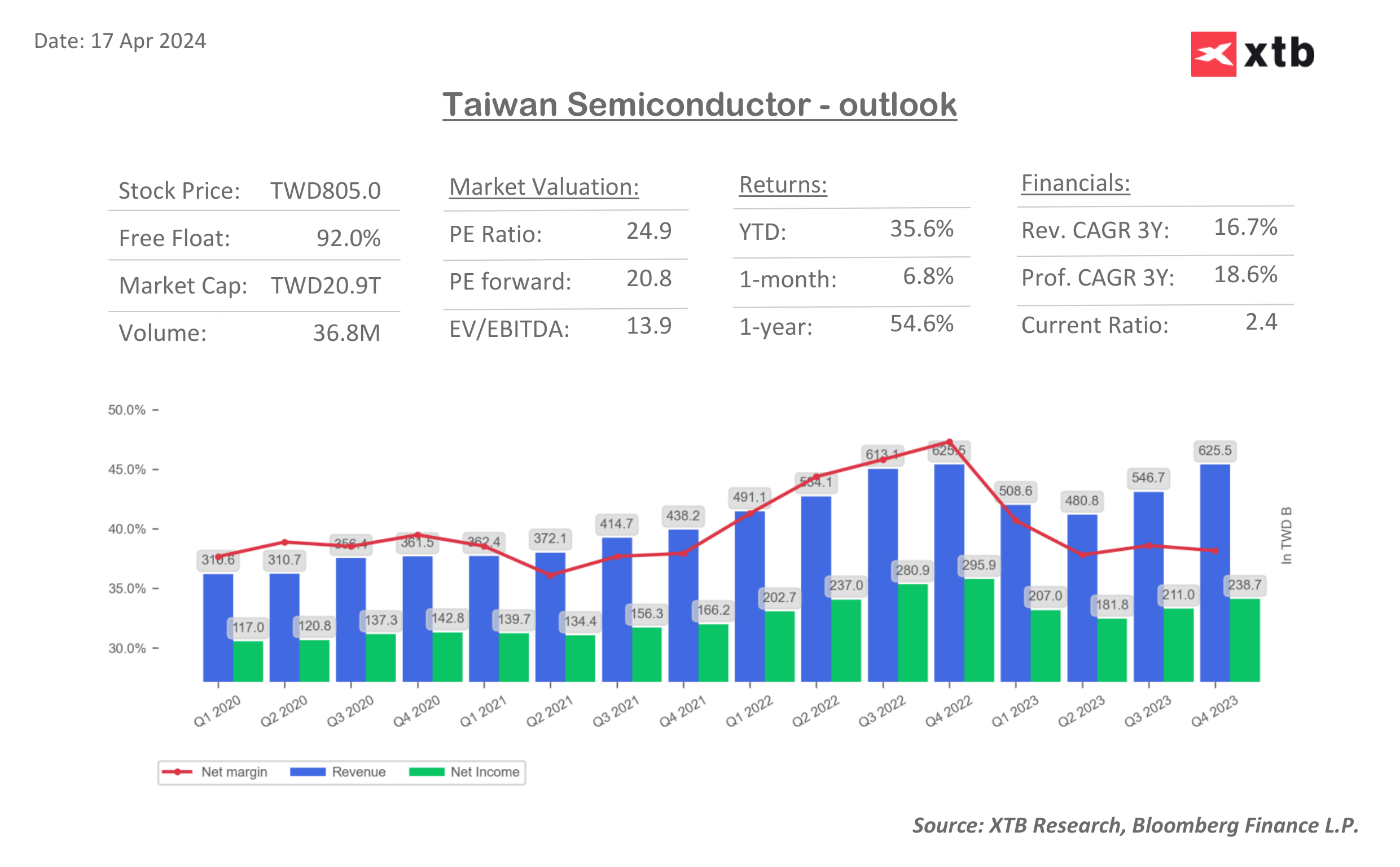

مضاعفات ونسب تقييم TSMC

تعتبر النسبة الحالية أكثر من مرضية، ويقوم السوق بتقييم الشركة بمكرر ربح آجل، أقل بنسبة 20% من النسبة الحالية، مما يشير إلى رد فعل إيجابي محتمل لانتعاش الأرباح.

المصدر: XTB Research, Bloomberg Finance LP

المصدر: XTB Research, Bloomberg Finance LP