Bank of Japan sa rozhodla zvýšiť úrokové sadzby. Základná sadzba bola zvýšená o 15 bázických bodov z 0,1 % na 0,25 %, čo bolo pre trhy prekvapujúce rozhodnutie. Futures počítali s tým, že bankári na tomto zasadnutí ešte nerozhodnú o takomto výraznom zvýšení. Bank of Japan zvýšila sadzby na najvyššiu úroveň od roku 2008; japonský jen po rozhodnutí posilnil

- V prvej reakcii jen posilnil a USDJPY sa ustálil na úrovni okolo 151, ale o chvíľu neskôr sa menový pár odrazil nad 154 a v súčasnosti sa obchoduje okolo 152, teda pod úrovňou spred rozhodnutia.

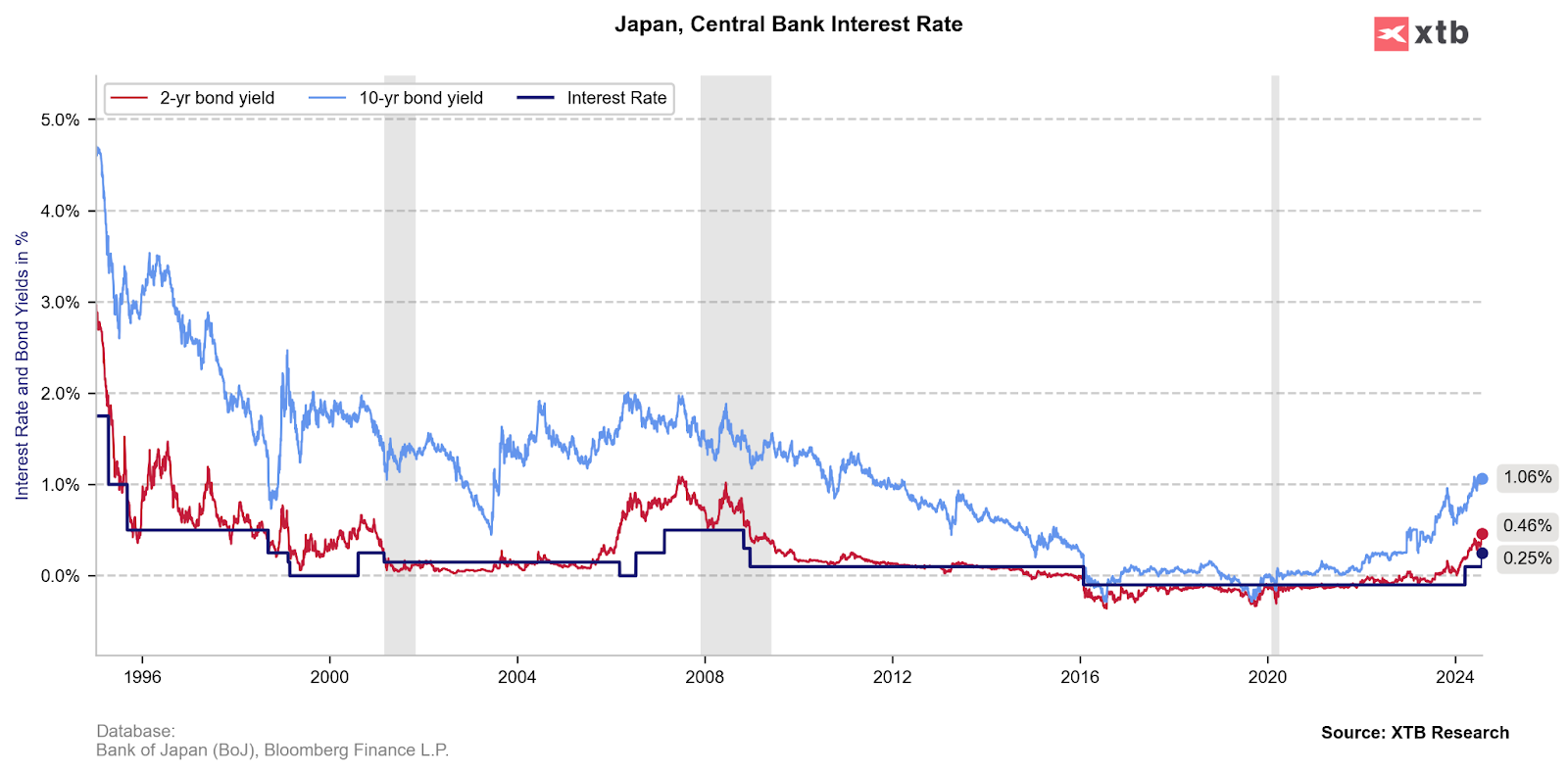

- Takáto reakcia nás vedie k záveru, že rozhodnutie bolo jastrabie a môže viesť k poklesu špekulatívnych pozícií zameraných na japonský jen. Výnosy 10-ročných japonských dlhopisov vzrástli na 1,06 % (o 5 bázických bodov a 5,88 % oproti úrovniam pred rozhodnutím).

Zdroj: XTB Research, Bloomerg Finance L.P.

- Okrem zvýšenia sadzieb BoJ oznámila aj zníženie objemu nákupov dlhopisov. Kvantitatívne sprísnenie znamená obmedzenie procesu nákupu dlhopisov na 3 bilióny jenov mesačne (čo zodpovedá približne 19,6 mld. USD) z predchádzajúcich 6 biliónov.

- Trhy však očakávali jastrabí krok Japonsko sa opäť uberá opačným smerom ako svetová ekonomika.

- Vo väčšine veľkých ekonomík sa bankári buď už rozhodli pre prvé zníženie (ako vo Švajčiarsku či Kanade), alebo o takomto rozhodnutí intenzívne uvažujú (okrem iného ako americký Fed).

Komentáre Uedu

Rozhodnutie Bank of Japan môže pomôcť obmedziť silný trend oslabovania jenu na svetovom menovom trhu a je podporené rastúcimi inflačnými očakávaniami v ekonomike. Kazuo Ueda, guvernér BoJ, uviedol, že slabý jen zvyšuje riziká pre japonskú ekonomiku, čo naznačuje, že posilňovanie jenu je dôležitým faktorom, ktorý banka pri svojich rozhodnutiach zvažuje. Podľa jeho názoru je súčasná úroková miera japonskej ekonomiky naďalej veľmi nízka a v skutočnosti „hlboko negatívna“.

- Dátum ďalšieho zvýšenia sadzieb je zároveň v súčasnosti neistý a bude závisieť od údajov.

- Rezervy BoJ v dlhopisoch JGB klesnú za dva roky približne o 7 až 8 %

- V súčasnosti sa domáca ekonomika zotavuje; vracia sa k rastu veľmi miernym tempom; ceny služieb citeľne rastú

- Spotreba rastie stabilným tempom; nálada domácností tento scenár podporuje

- Údaje BoJ o zvyšovaní miezd naznačujú, že sa zvyšujú aj v menších firmách (jastrabie; prevládal názor, že by sa mohli týkať najmä najväčších japonských firiem, ktoré profitujú z vývozu)

- BoJ očakáva, že mzdové tlaky budú pokračovať a že ich zvyšovanie nie je len dočasným trendom v ekonomike

- Podľa Uedu dnešné zvýšenie sadzieb nespomalí hospodársky rast

- Ueda oznámil, že ak sa ekonomika a ceny budú vyvíjať v súlade s projekciami centrálnej banky, bankári rozhodnú o ďalšom zvyšovaní.

- Podľa neho úroveň úrokových sadzieb 0,5 % nie je hraničným bodom, ktorý by blokoval ďalšie zvyšovanie, ak údaje podporia toto rozhodnutie.

Ueda sa chce vyhnúť náhlemu zvýšeniu v krátkodobom horizonte. Skôr sa prikláňa k predvídaniu možného zhoršenia hospodárskych podmienok, aby sa rozhodnutia o úrokových sadzbách postupne prispôsobovali meniacej sa hospodárskej situácii. Podľa názoru banky oslabovanie jenu podporuje rast cien a podporuje infláciu tým, že ju posúva nad 2-percentný inflačný cieľ.

USJPY (D1 interval)

Menový pár sa prepadol na úroveň, ktorú nevidel od začiatku mája, kde vidíme kľúčové cenové reakcie vrátane dvoch lokálnych vrcholov z jesene 2022 a 2023 a dna výpredaja zo začiatku mája 2024. Prelomenie nižšie by mohlo viesť k otestovaniu oblasti 145 - 148, kde vidíme 38,2 Fibonacciho retracementu vzostupnej vlny z roku 2023 a dôležité cenové reakcie z júna a decembra 2023 a z jari tohto roka.

Zdroj: xStation

Denné zhrnutie: Slabé údaje z USA tlačia trhy nadol, drahé kovy opäť pod tlakom!

BREAKING: Americké maloobchodné tržby pod očakávaniami

🎥 Streamy tento týždeň od XTB

Čína naliehavo žiada banky, aby obmedzili expozíciu voči americkým dlhopisom

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.