Průzkum newyorského Fedu naznačil pokles inflačních očekávání. Akciové indexy po chmurném otevření rostou:

- Inflační očekávání jsou z pohledu Fedu důležitým měřítkem. Lze je přirovnat k "sebenaplňujícímu se proroctví"; když spotřebitelé očekávají stále vyšší ceny (vysoká inflační očekávání), má inflační spirála tendenci se roztáčet směrem vzhůru. Pokles očekávání se také dílčím způsobem promítá do poklesu mzdových tlaků, což může být další významný faktor brzdící inflaci;

- Trhy v poslední době spekulují o riziku, že trvale vysoká inflační očekávání navzdory jestřábím krokům Fedu dostatečně neklesnou. Tento scénář by mohl předznamenat značné škody, které by ekonomice způsobilo zpřísnění v prostředí vysoké inflace. Průzkum newyorského Fedu Wall Street poněkud uklidnil;

- Čtvrteční čtení zprávy o inflaci v USA za září je stále pod otázkou. Pokles CPI a jádrové inflace pod očekávání by mohl finančním trhům poskytnout oddech a snížit pravděpodobnost prodloužení cyklu zvyšování sazeb. Na druhé straně v prostředí pokračujícího poklesu inflačních očekávání může trh začít pomalu oceňovat, že "pokud jde o rostoucí inflaci, nejhorší je za námi".

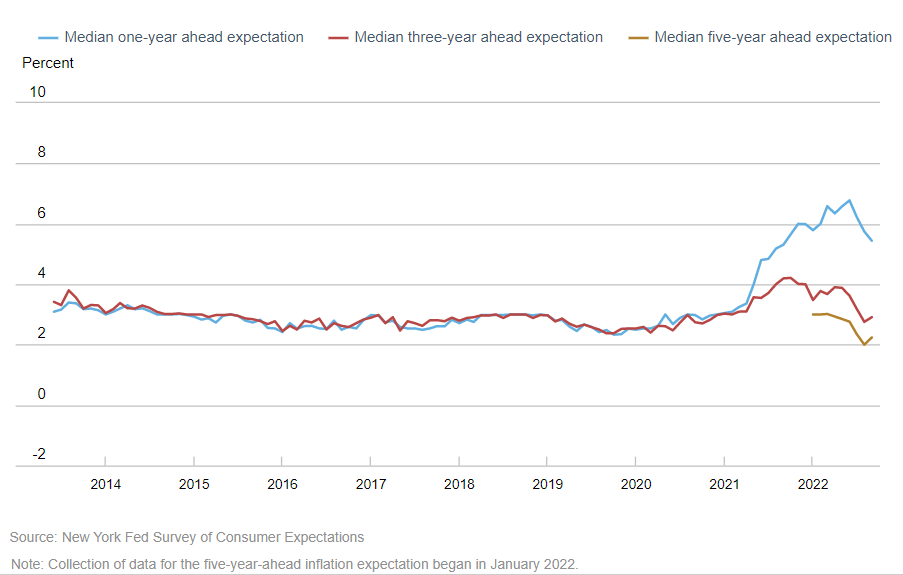

Inflační očekávání se meziročně výrazně snížila, což je pozitivní a tlumí riziko škod, které by Fed mohl způsobit agresivním zpřísňováním v prostředí trvale vysokých inflačních očekávání a inflace. Zároveň se mírně zvýšila dlouhodobější 3- a 5letá očekávání, což by mohlo znamenat, že Federální rezervní systém může mít problém dostat inflaci na svůj 2% cíl. Zdroj: New York Fed

Inflační očekávání se meziročně výrazně snížila, což je pozitivní a tlumí riziko škod, které by Fed mohl způsobit agresivním zpřísňováním v prostředí trvale vysokých inflačních očekávání a inflace. Zároveň se mírně zvýšila dlouhodobější 3- a 5letá očekávání, což by mohlo znamenat, že Federální rezervní systém může mít problém dostat inflaci na svůj 2% cíl. Zdroj: New York Fed Očekávání spotřebitelských cen prudce klesla a prolomila vzestupný trend a vrátila se na úrovně z počátku roku 2022. Zdroj: New York Fed

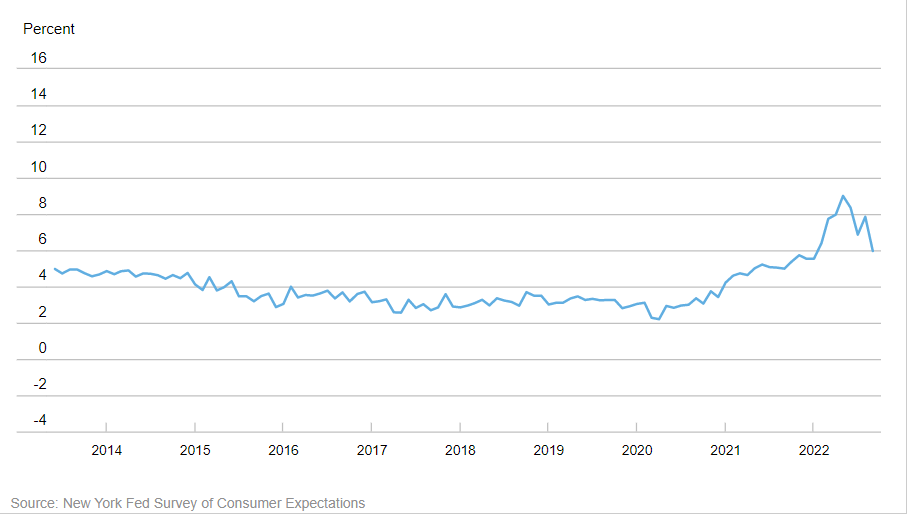

Očekávání spotřebitelských cen prudce klesla a prolomila vzestupný trend a vrátila se na úrovně z počátku roku 2022. Zdroj: New York Fed

Ekonomický kalendár: Americký CPI v centre pozornosti (13.02.2026)

Ranný komentár: Strach z AI neopúšťa trhy, disrupcia logistiky a ďalšie výsledky

Denné zhrnutie: Striebro padá o 9 % 🚨 Indexy, kryptomeny a drahé kovy pod tlakom

BREAKING: Žiadosti o podporu v nezamestnanosti v USA mierne vyššie, než sa očakávalo

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.