Čínske akcie čelia rastúcemu tlaku, keďže najnovšie ekonomické sľuby Pekingu nenapĺňajú očakávania trhu, zatiaľ čo hrozba obnovenia obchodného napätia v USA vrhá tieň na výhľad do roku 2025. Zmena politiky smerom k rastu založenému na spotrebe a voľnejšia menová politika zatiaľ investorov nepresvedčila, pričom výnosy dlhopisov dosiahli historické minimá v dôsledku pretrvávajúcich obáv z deflácie.

Kľúčové trhové štatistiky:

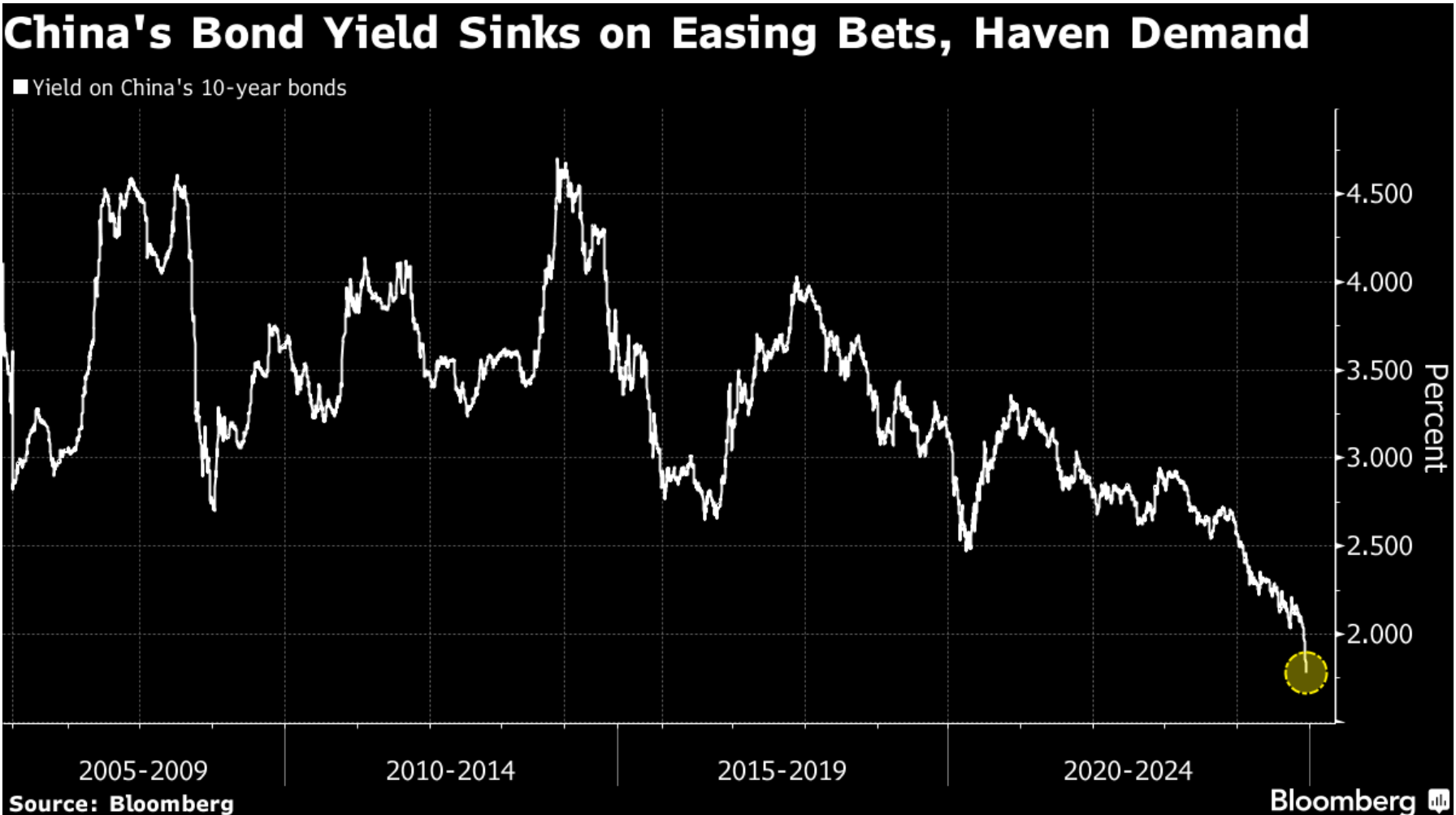

- Výnosy 10-ročných čínskych dlhopisov dosiahli rekordné minimum 1,77 %, čo predstavuje pokles o 5 bázických bodov

- Očakáva sa, že jüan v roku 2025 oslabí na 7,37 až 7,50 za dolár

- Predpokladá sa, že cieľový fiškálny deficit sa zvýši na 4 - 4,5 % HDP.

CHN.cash klesol, keď trhy vstrebávali výsledok čínskej ústrednej hospodárskej pracovnej konferencie (Central Economic Work Conference - CEWC), ktorá uprednostnila rast spotreby, ale zastavila sa pred poskytnutím agresívneho stimulačného balíka, ktorý mnohí investori očakávali. Hoci predstavitelia prisľúbili podporiť domáci dopyt a signalizovali vyššie verejné výdavky, nedostatok konkrétnych opatrení vyvolal na trhoch pochybnosti o odhodlaní Pekingu uskutočniť zmysluplné reformy.

Výnosy 10-ročných dlhopisov. Zdroj: Bloomberg

Zmena politiky vs. trhová realita

Obzvlášť znepokojivý obraz vytvárajú trhy s dlhopismi, na ktorých výnosy 10-ročných dlhopisov prvýkrát v histórii klesli pod 1,8 %. Tento pretrvávajúci pokles výnosov napriek prísľubom zvýšených fiškálnych výdavkov naznačuje hlboko zakorenené obavy o trajektóriu rastu Číny a riziká deflácie.

Dôraz, ktorý konferencia kladie na „intenzívne zvyšovanie spotreby“, je len druhým prípadom za posledných desať rokov, keď sa domáci dopyt stal najvyššou prioritou, čo odráža rastúce povedomie o štrukturálnych nerovnováhach ekonomiky. Analytici však zostávajú skeptickí, pokiaľ ide o realizáciu, pričom Macquarie Group poznamenáva, že priame stimuly pre spotrebiteľov sa zdajú byť nepravdepodobné.

Obchodné napätie a menová stratégia

Pri pohľade do budúcnosti sa nad čínskymi aktívami vznáša strašidlo obnoveného obchodného napätia v USA. Správy naznačujú, že Peking môže v roku 2025 povoliť oslabenie jüanu ako nárazník proti potenciálnym Trumpovým clám vrátane hroziaceho univerzálneho 10 % cla a 60 % dane na čínsky dovoz. Menoví stratégovia predpokladajú, že jüan by sa mohol znehodnotiť na 7,37 až 7,50 za dolár, čo by predstavovalo výraznú zmenu v tradične prísnom riadení výmenného kurzu Číny.

CHN.cash (D1 interval)

Index HSCEI reprezentovaný indexom CHN.cash sa obchoduje medzi úrovňami 23,6 % a 38,2 % Fibonacciho retracementu. V závislosti od smeru budúcej cenovej akcie je 50-dňová SMA umiestnená tak, aby pôsobila buď ako podpora, alebo ako odpor.

Pre medvede je kľúčovým cieľom pohyb smerom k minimám z konca novembra, po ktorom by mohlo nasledovať opätovné otestovanie 200-dňovej SMA na úrovni 6 485. Na druhej strane, cieľom býkov bude prelomiť úroveň 38,2 % Fibonacciho retracementu a zamerať sa na maximá zo začiatku decembra.

Ukazovateľ RSI sa konsoliduje v neutrálnej zóne, čo naznačuje nedostatok silnej hybnosti, zatiaľ čo MACD sa sprísňuje, čo signalizuje potenciál pre prielom v oboch smeroch. Tieto technické ukazovatele naznačujú kľúčový moment pre index.

US OPEN: Silné dáta z trhu práce naznačujú pomalšie tempo znižovania sadzieb?

BREAKING: US100 prudko rastie po silnejšej než očakávanej správe NFP z USA

Trhové zhrnutie: Ropa rastie pre napätie medzi USA a Iránom 📈 Európske indexy pred reportom NFP z USA bez výraznejších zmien

Denné zhrnutie: Slabé údaje z USA tlačia trhy nadol, drahé kovy opäť pod tlakom!

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.