Agentúra Fitch začiatkom augusta všetkých prekvapila rozhodnutím znížiť úverový rating USA z najvyššieho možného AAA na AA+. Stalo sa tak po prvýkrát za niečo vyše 10 rokov, keď sa druhá ratingová agentúra rozhodla znížiť dôveryhodnosť amerického dlhu, čo spôsobilo obmedzené pohyby na trhu, ale zároveň značné pobúrenie amerických orgánov. Čo stojí za rozhodnutím agentúry Fitch? Rozhodnú sa aj iné agentúry prehodnotiť svoje ratingy? Čo to znamená pre trhy a mali by sa potenciálnych problémov obávať aj iné krajiny?

Rozhodnutiu agentúry Fitch predchádzalo skoršie varovanie

Agentúra Fitch vydala v máji tohto roku varovanie, že ak Spojené štáty nevyriešia otázku dlhového stropu, môže dôjsť k zníženiu úverového ratingu. Tento problém sa vyriešil zvýšením limitu dlhu do plánovaného roku 2025, ale to nič nemení na problémoch, na ktoré sa agentúra Fitch zamerala. Inštitúcia poukázala na zhoršujúce sa štandardy hospodárenia v USA za posledných 20 rokov, potenciálne fiškálne problémy v nasledujúcich troch rokoch a masívny nárast úrokových nákladov v posledných rokoch. V roku 2020, po prvom zásahu pandémie, predstavovali ročné úrokové náklady na americký dlh niečo vyše 500 miliárd USD. Teraz je to takmer 1 bilión dolárov, čo je takmer dvakrát toľko!

Rozhodnutie agentúry Fitch sa, samozrejme, stretlo s nesúhlasom amerických orgánov, najmä ministerky financií Janet Yellenovej a prezidenta Joea Bidena. Zdôraznili silu americkej ekonomiky, hoci prognózy týkajúce sa dlhu poukazujú na jeho nárast zo súčasnej úrovne mierne nad 100 % HDP na takmer 200 % do roku 2050

Čo nás učí história?

V roku 2011 Spojené štáty stratili svoju "korunu" trojitého AAA. Vtedy sa agentúra S&P rozhodla rating znížiť a odvtedy ho už nezvýšila. Bol to akýsi míľnik. Spojené štáty sa zrazu nestali bezrizikovými. Denník Financial Times napísal, že rozhodnutie agentúry S&P poukázalo na oslabenie finančnej pozície najmocnejšej krajiny sveta. Medzitým časopis Time zobrazil na obálke Georgea Washingtona s monoklom a titulok na obálke znel "Veľká americká degradácia". Trh reagoval otrasom na burze, hoci netreba zabúdať na súvislosti - najmä na fiškálne problémy Európy a obavy z rozpadu eurozóny. Dlhový trh však toto varovanie zväčša ignoroval a ceny dlhopisov dokonca rástli! Súviselo to s prílevom kapitálu do bezpečných prístavov a napriek zníženiu ratingu sa americký dlh stále považuje za jeden z najbezpečnejších na svete. Výrazne z toho profitovalo zlato, ktorého ceny v tom čase dosahovali rekordné úrovne

Stav hospodárstva bol vtedy samozrejme iný. Úrokové sadzby boli stále na nule a Fed sa nachádzal medzi jedným programom nákupu aktív (QE) a druhým. Okrem toho prebiehala európska dlhová kríza, ktorá pozitívne ovplyvňovala americké aktíva, a nakoniec americký index S&P 500 v priebehu 12 mesiacov od rozhodnutia S&P získal približne 20 %.

Trh vždy reaguje prudko hneď na prvýkrát. Keď sa niečo stane druhý, tretí alebo ďalší raz, reakcia trhu už nie je taká prudká. Situácia v roku 2011 navyše ukázala, že náklady na zadlžovanie sa v USA zásadne nerástli a výraznejšia reakcia nastala na akciových, menových alebo komoditných trhoch. Máme teda teraz dôvod na obavy?

V roku 2011 reagoval najhoršie index S&P 500 a najviac z toho profitovalo zlato, hoci to bolo dôsledkom rastu cien dlhopisov. Mesiac po rozhodnutí sme zaznamenali pokles výnosov o viac ako 50 bázických bodov! Ako vidieť, situácia v oblasti mien bola stabilná, hoci aj to bolo dôsledkom európskych problémov. Hoci v súčasnosti v eurozóne nie je dlhová kríza, v súvislosti so spomalením hospodárskeho rastu môžeme pozorovať výrazné problémy. Zdroj: Bloomberg Finance L.P., XTB Research

V roku 2011 reagoval najhoršie index S&P 500 a najviac z toho profitovalo zlato, hoci to bolo dôsledkom rastu cien dlhopisov. Mesiac po rozhodnutí sme zaznamenali pokles výnosov o viac ako 50 bázických bodov! Ako vidieť, situácia v oblasti mien bola stabilná, hoci aj to bolo dôsledkom európskych problémov. Hoci v súčasnosti v eurozóne nie je dlhová kríza, v súvislosti so spomalením hospodárskeho rastu môžeme pozorovať výrazné problémy. Zdroj: Bloomberg Finance L.P., XTB Research

Malo zníženie ratingu v iných krajinách význam?

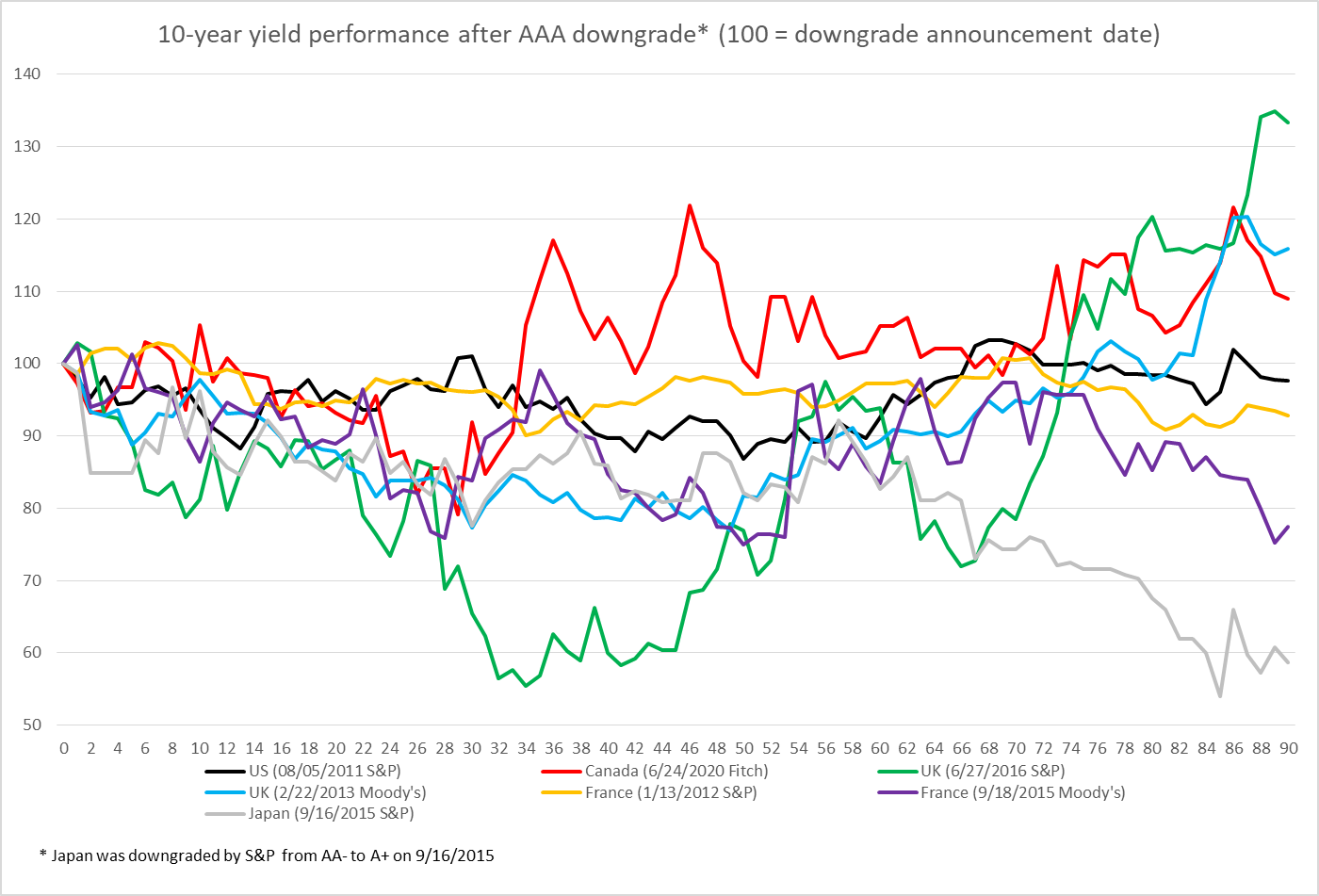

Existujú ekonomiky, ktoré nikdy neklesli z trojitého ratingu AAA, vrátane Austrálie, Švédska alebo Nemecka. Na druhej strane, v nedávnej histórii došlo k negatívnym zmenám ratingu spôsobeným rôznymi faktormi. V prípade Kanady išlo o výrazný nárast výdavkov, a teda aj dlhu počas pandémie Covid-19, zatiaľ čo v prípade Spojeného kráľovstva to súviselo s referendom o brexite. Ukázalo sa však, že v priebehu niekoľkých desiatok seáns po znížení ratingu sme nepozorovali negatívny vplyv; veľmi často tieto dlhopisy získavali! Samozrejme, nechceme tvrdiť, že zníženie ratingu je pre emitenta pozitívne. Takéto rozhodnutia však často len odrážali postupné zmeny a investori ich považovali skôr za akési potvrdenie než za novú "šokujúcu" informáciu.

V grafe sú zobrazené zmeny výnosov normalizované na 100 v deň rozhodnutia o znížení ratingu. Ako vidno, výnosy klesli počas niekoľkých desiatok úvodných zasadnutí! Zdroj: Bloomberg Finance L.P., XTB Research

V grafe sú zobrazené zmeny výnosov normalizované na 100 v deň rozhodnutia o znížení ratingu. Ako vidno, výnosy klesli počas niekoľkých desiatok úvodných zasadnutí! Zdroj: Bloomberg Finance L.P., XTB Research

Nastane únik z amerického dlhu?

Agentúra Fitch vo svojom odôvodnení rozhodnutia ukázala, že riadenie fiškálnej politiky sa za posledných 20 rokov výrazne zhoršilo. Takéto varovanie zaznelo už v roku 2011 od agentúry S&P a aj agentúra Moody's v máji naznačila, že by sa mohla rozhodnúť pre takýto krok. Stojí za zmienku, že z investičnej politiky niektorých fondov vyplýva, že peniaze možno investovať len do najbezpečnejšieho dlhu s ratingom AAA. Zvyčajne teda ako investičné výbory venujú pozornosť prevládajúcemu ratingu a z tohto pohľadu sa môže zdať, že rozhodnutie agentúry Fitch je kľúčové, keďže prevládajúci rating pre USA nie je AAA, ale AA+. Je tu však "problém". Súčasný trh s dlhom USA je takmer päťkrát väčší ako celkový trh všetkých ostatných vládnych emitentov s ratingom AAA od všetkých agentúr a takmer štyrikrát väčší vzhľadom na krajiny s prevládajúcim ratingom AAA. Kam by teda peniaze z amerického dlhu putovali, keby ich manažéri chceli mechanicky presunúť? Aj keby americký dlh nemal pre danú inštitúciu osobitné postavenie (čo sa často stáva), bolo by jednoduchšie zmeniť ustanovenia ako skutočne opustiť americké dlhopisy. Mimochodom, táto skutočnosť tiež znamená, že dlh vlád, ktoré si zachovali AAA, môžu investori mimoriadne oceňovať (keďže ho zostalo tak málo).

Dlh USA je takmer 4-násobne vyšší ako dlh krajín s najvyšším úverovým ratingom (minimálne dvojnásobok AAA). Ak USA stratia štatút najbezpečnejšieho dlhu, nebudú mať správcovia fondov kam presunúť svoje prostriedky? Zdroj: MMF, OSN, Bloomberg Finance L.P., Macrobond, XTB Research.

Aký význam má teda rozhodnutie agentúry Fitch?

Impériá padajú pomaly. Rozhodnutie agentúry Fitch nemusí v súčasnosti vyvolať veľké pohyby na trhu, a aj tie, ktoré vidíme, sú výsledkom prekvapivého momentu, v ktorom sa toto rozhodnutie objavilo a nie jeho dôvodov. Je však akousi pečaťou neprijateľnosti pre hospodársku politiku USA. Bude mať Washington okamžite problém s financovaním deficitu? Určite nie. Stratí dolár prostredníctvom agentúry Fitch svoj štatút rezervnej meny? Určite sa to nestane skôr ako o mnoho rokov. Rozhodnutie treba vnímať ako varovný signál, že bez zmien finančná hegemónia USA upadne. Môže sa tak stať aj v prípade zdravej hospodárskej politiky tvárou v tvár rastúcej konkurencii z Ázie. Na druhej strane agentúra Fitch upozorňuje na riziká, ktoré by mohli urýchliť odovzdávanie štafety lídra. Takto by sme podľa nášho názoru mali vnímať toto rozhodnutie.

Analytický tím XTB

US OPEN: Silné dáta z trhu práce naznačujú pomalšie tempo znižovania sadzieb?

Podcast Dve čísla Stroukal & Peterka: Venezuela

BREAKING: US100 prudko rastie po silnejšej než očakávanej správe NFP z USA

Trhové zhrnutie: Ropa rastie pre napätie medzi USA a Iránom 📈 Európske indexy pred reportom NFP z USA bez výraznejších zmien

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.