Dnes má Európska centrálna banka oznámiť svoje šiesté zníženie úrokových sadzieb v tomto cykle monetárnej normalizácie, pričom zníži depozitnú sadzbu na 2,5 % z aktuálnej úrovne 2,75 %. Hoci je dnešné zníženie takmer úplne započítané v cenách, investori zostávajú neistí ohľadom ďalšieho smerovania úrokových sadzieb, najmä v čase neistoty ohľadom ciel, pokračujúceho tlmeného hospodárskeho rastu a plánov na významné rozšírenie výdavkov na obranu v Nemecku a celej Európskej únii.

Nemecká fiskálna expanzia a čo to znamená

Nemecko oznámilo ambiciózny plán na zvýšenie vládnych výdavkov, vrátane uvoľnenia fiskálnych pravidiel pre obranu a fondu na infraštruktúru vo výške 500 miliárd eur. Dluhopisový trh zažil historický pohyb, keď výnos 10-ročného nemeckého dlhopisu vyskočil o približne 30 bazických bodov počas jednej seansy, čo je najväčší nárast od zjednotenia Nemecka. Výnosy zostávajú pod 3 % a pri súčasných úrokových sadzbách je ťažké očakávať ich ďalší rast. Na druhej strane očakávania veľkého vydania dlhopisov v celej eurozóne môžu tiež ovplyvniť celkový rast cien, čo by ECB mohlo považovať za faktor obmedzujúci potenciál ďalšieho znižovania sadzieb. Zároveň je naznačené, že potenciálna neutrálná úroková sadzba v eurozóne sa nedávno zvýšila z 1,8 % na takmer 2 % a teraz naznačuje možné zvýšenie od roku 2026!

Koľkokrát môže ECB ešte znížiť úrokové sadzby?

Po štvrtkovom znížení na 2,5 % sa ECB priblíži k hornej hranici odhadu neutrálnych úrokových sadzieb (1,5-2,5 %), čo je úroveň, ktorá ani nestimuluje, ani nebrzdí ekonomiku. Debata v rámci ECB je veľmi hlasná:

- Hawkish pozície (napr. Isabel Schnabel) naznačujú, že neutrálnu sadzbu by bolo možné nastaviť na vyššiu úroveň (napr. 2,5 % alebo viac), pričom poukazujú na rastúce investície do klímy a prechod od nadmerných úspor k nadmerným dlhopisom.

- Dovish politika (napr. Piero Cipollone) tvrdí, že kvantitatívne uvoľňovanie (QE) sprísňuje finančné podmienky, čo ospravedlňuje hlbšie zníženia, potenciálne pod 2 %.

- Centristi v Rade guvernérov sa zdajú byť spokojní s cieľovou sadzbou okolo 2 %.

Ak predpokladáme neutrálnu sadzbu 2 %, po znížení na 2,5 % by ECB mala priestor na ešte dve zníženia o 25 bazických bodov, čo by znížilo sadzby na 2 %. Avšak vzhľadom na geopolitické a ekonomické neistoty – vrátane americkej politiky ciel a nemeckej fiskálnej expanzie – sa scenár môže zmeniť:

- Základný scenár: Ak ekonomický rast zostane slabý a inflácia klesne pod 2 %, ECB by mohla pokračovať v znižovaní sadzieb, aj na 1 %, čo by znamenalo ešte šesť ďalších znížení o 25 bazických bodov z 2,5 %.

- Alternatívny scenár: Ak nemecká expanzia podporí rast a infláciu, ECB môže pozastaviť znižovanie sadzieb na úrovni 2-2,5 % a zvážiť zvýšenie sadzieb v dlhodobom horizonte (napr. od roku 2026).

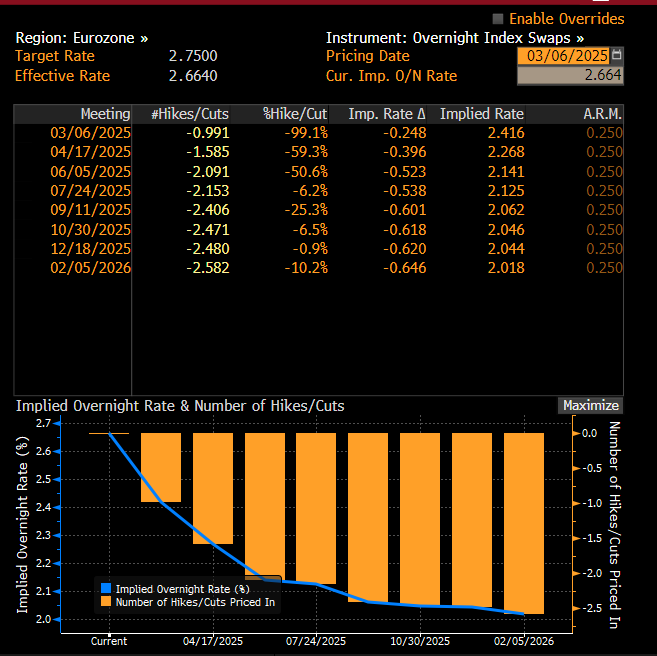

Trh v súčasnosti cenění menej agresívne uvoľnenie, pričom šance na zníženie v apríli klesli pomerne výrazne, pričom v súčasnosti sa cenění 60 % šance na zníženie v apríli. Mnohé komerčné banky naznačujú, že aktuálne zníženie a zníženie v apríli budú posledné v tomto cykle.

Úrokové očakávania v eurozóne. Zdroj: Bloomberg Finance LP, XTB

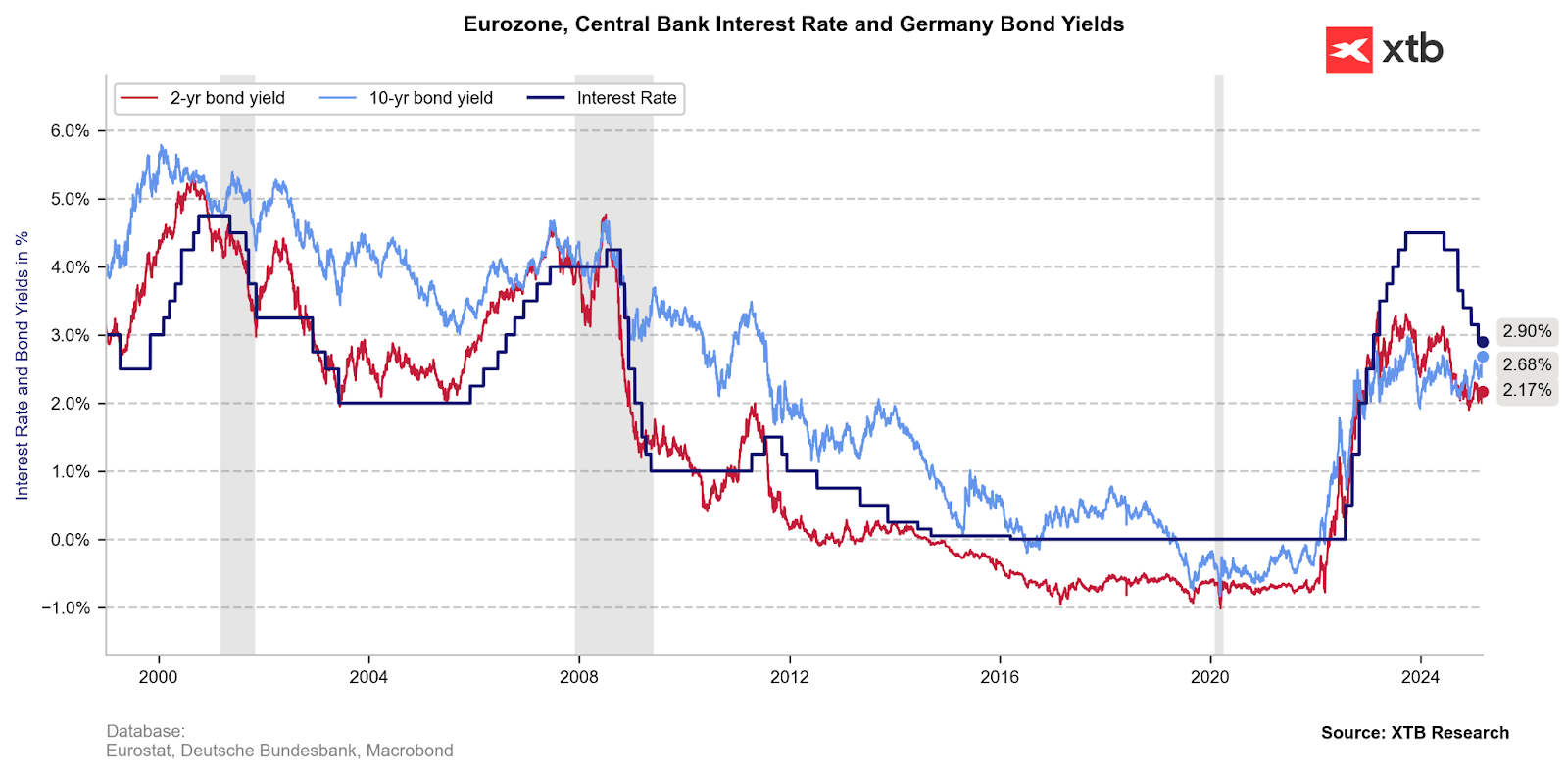

Výnosy, najmä 10-ročné, už nenaznačujú silné znižovanie úrokových sadzieb. Je tiež dôležité poznamenať, že v minulosti boli výnosy charakterizované rizikovou prirážkou vzhľadom na úroveň úrokových sadzieb. To potenciálne znamená, že stále existuje priestor na ďalší rast výnosov, aj keď sa očakávajú dve zníženia sadzieb tento rok. Zdroj: Macrobond, XTB

Čo ďalej s eurom?

Ak sa ekonomický plán Európy podarí, mal by sa zrýchliť hospodársky rast, čo zníži tlak na ďalšie znižovanie úrokových sadzieb a tiež povedie k lepšiemu výkonu eura na medzinárodných trhoch. Okrem toho emisia veľkého množstva vysokovýnosových dlhopisov povzbudí investorov, aby nechali svoj kapitál v Európe, čo môže mať tiež pozitívny dopad na euro. Samozrejme, clá a vojna na Ukrajine zostávajú rizikom pre európske aktíva. Hoci sa nedávne pohyby môžu javiť ako prehnané, nemožno vylúčiť, že na vlne optimizmu bude mať EURUSD zámienku na ďalší rast, ako naznačuje výnosový spread.

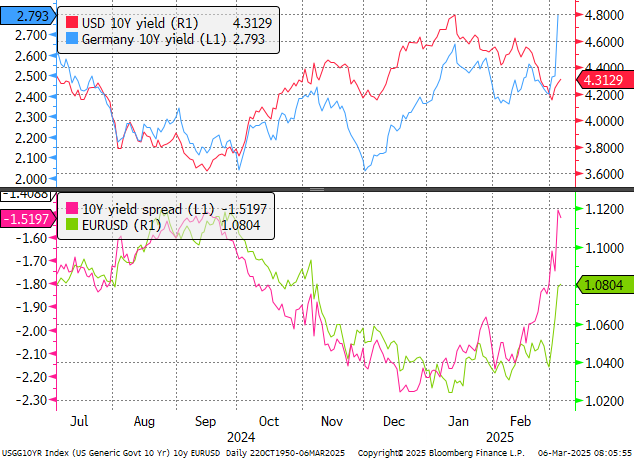

V súčasnosti je výnosový spread na najvyššej úrovni od septembra 2024, keď bol EURUSD citovaný na úrovni 1,1200. Zdroj: Bloomberg Finance LP, XTB

Samozrejme, ak by Spojené štáty rozhodli o otvorenej obchodnej vojne s Európou, mohlo by to mať negatívny dopad na euro a vrátiť menový pár EURUSD do pásma 1,02-1,05. Avšak pevný prelom 61,8% retracementu posledného poklesu by mohol viesť k pokusu o rast páru do oblasti 1,0950-1,10. V kontexte dnešného pohybu bude kľúčová komunikácia ohľadom ďalších plánov úrokových sadzieb v eurozóne. Christine Lagarde bude hovoriť počas konferencie o 14:45.

Zdroj: xStation5

Denné zhrnutie – Silná správa NFP môže oddialiť znižovanie sadzieb Fedu

🔴Živý komentár XTB: NFP ako hlavný faktor pre ďalší vývoj sadzieb a precenenie trhov

Koruna bude v tomto roku ďalej posilňovať

Denné zhrnutie: Slabé údaje z USA tlačia trhy nadol, drahé kovy opäť pod tlakom!

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.