Cel mai mare producător de semiconductori, Taiwan Semiconductor Manufacturing (TSM.US), își va raporta rezultatele financiare mâine, probabil în jurul a 08:30 ora României deoarece teleconferința privind rezultatele a fost programată pentru 09:00 ora României. Raportul se va dovedi probabil a fi principalul eveniment bursier al săptămânii și va răspunde la mai multe întrebări pentru piață cu privire la traiectoria de creștere a companiilor tehnologice și la tendința AI. Piața se așteaptă ca societatea să raporteze o creștere a veniturilor, determinată în principal de tendința AI și de comenzile de la Nvidia. Se pare că raportul TSMC s-ar putea dovedi esențial pentru sectorul mai larg al acțiunilor din domeniul tehnologiei, în condițiile în care destul de multe companii Big Tech raportează profituri în aprilie. Întrebarea este dacă slăbiciunea generală de pe piața smartphone-urilor (livrările Apple au scăzut cu 9,6% în Q1 2024) va fi compensată de cererea puternică de cipuri AI? Acțiunile companiei, în timpul sesiunii de astăzi din Taiwan, au crescut cu aproape 2,5% și vânzările sale din Q1 au fost foarte puternice pe măsurători YoY (dar mai mici decât previziunile de 20% ale companiei pentru anul fiscal 2024).

Așteptările privind rezultatele pentru Q1 2024:

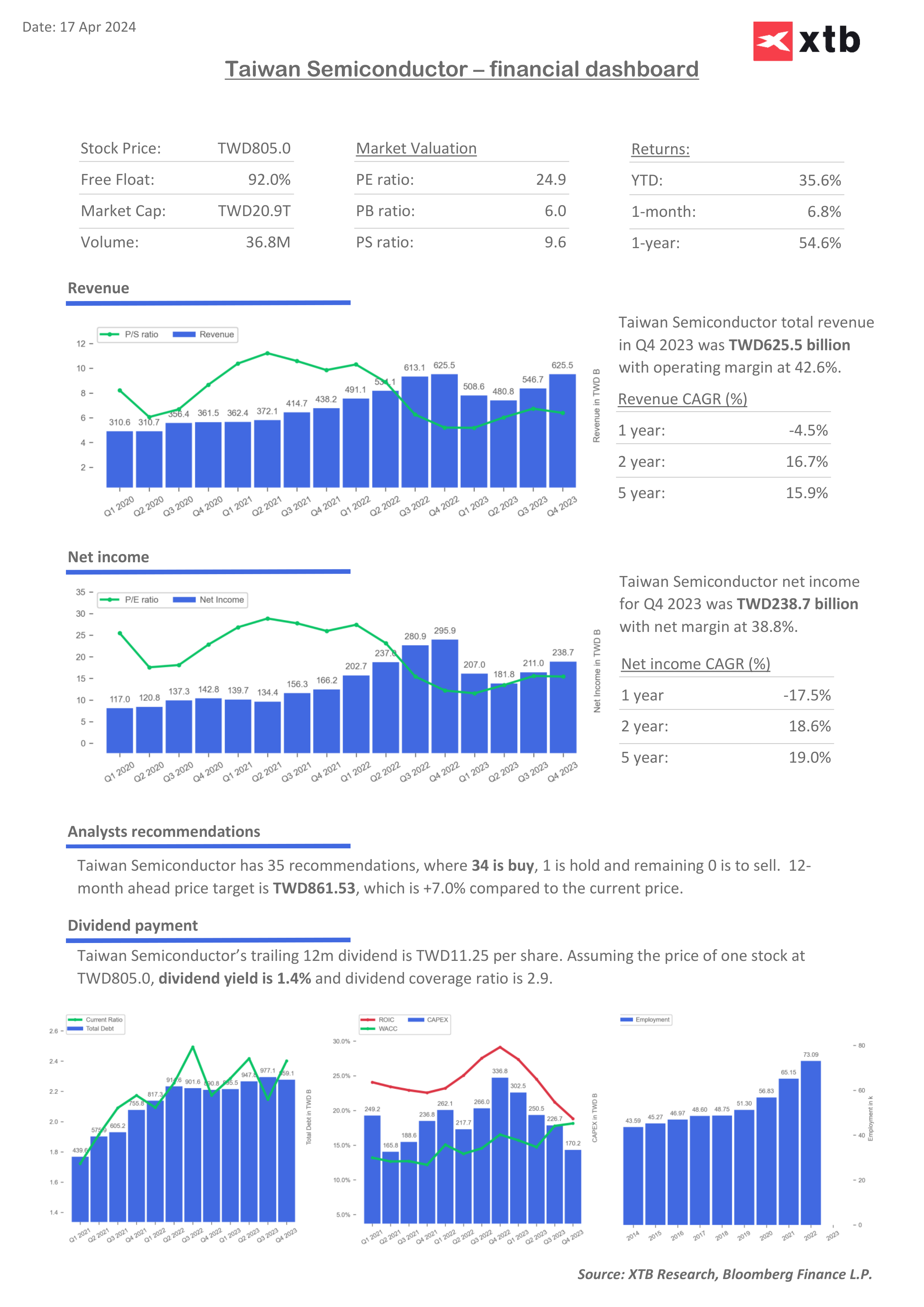

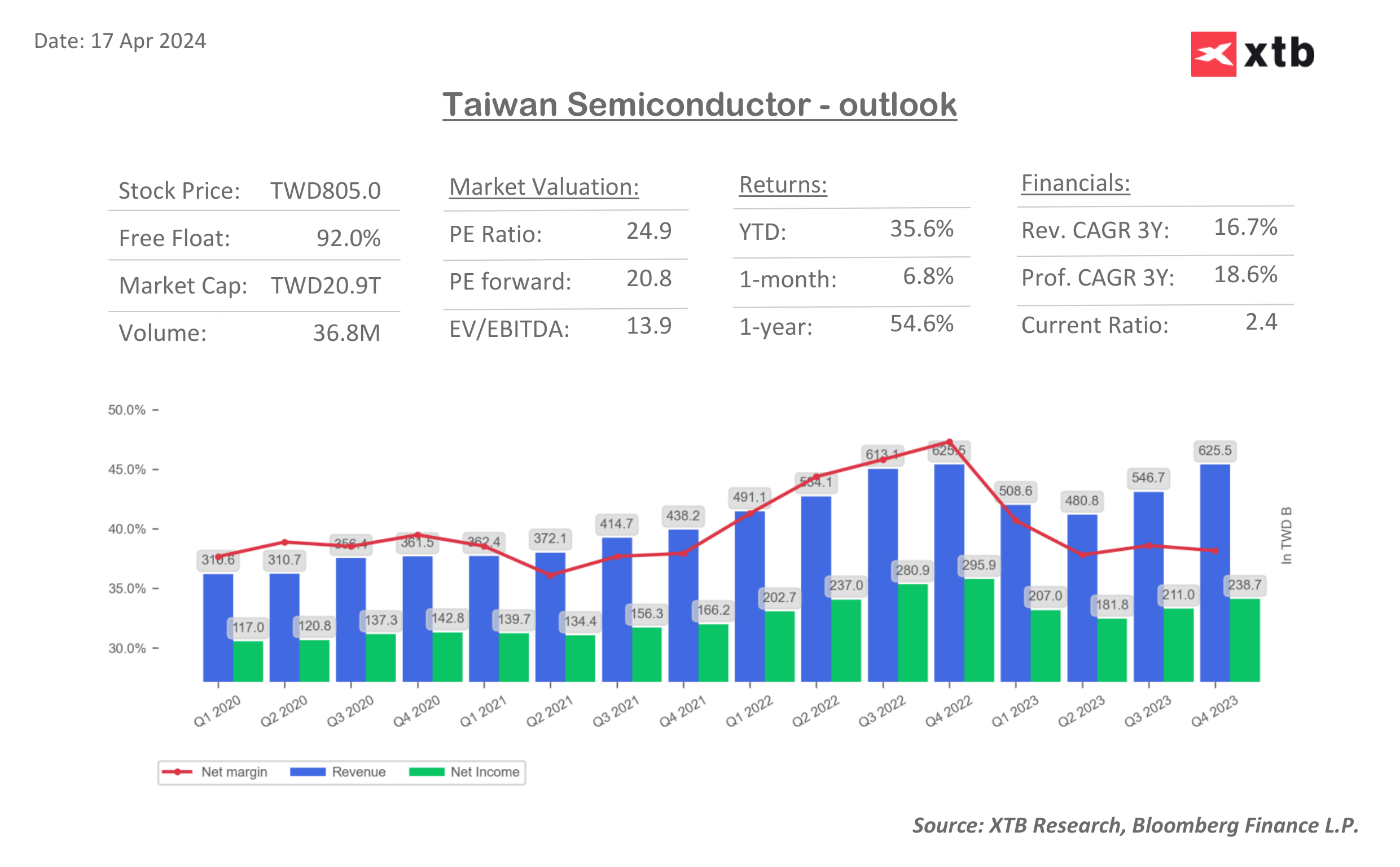

- Venituri: 592,64 miliarde NT (18,26 miliarde USD, creștere de 16,5% de la an la an)

- Câștiguri pe acțiune (EPS): 8,3 NT față de 9,21 NT în Q4 2023 și 7,96 NT în Q1 2023.

- Câștiguri nete: 214,91 miliarde de NT (6,71 miliarde USD, creștere de 5% de la an la an)

- CAPEX: 29 miliarde NT față de 28-32 miliarde NT din previziunile companiei

La ce să ne așteptăm?

- Compania a furnizat cifre de venituri lunare timp de mulți ani. Numai în luna martie, veniturile TSMC au crescut cu 34% de la an la an (cel mai rapid ritm din noiembrie 2022) și cu 7,5% MoM. Veniturile au crescut cu 16,5% pentru întregul Q1; acestea au totalizat 18,26 miliarde de dolari.

- Wall Street se așteaptă ca marja brută să rămână neschimbată QoQ 53%, și să scadă la 52,8% în Q2 2024. Compania indicase în trimestrul anterior că se așteaptă la o creștere de 20% a veniturilor în 2024. Revizuirea acestor previziuni în ambele direcții ar putea crește volatilitatea

- Conform previziunilor actualizate ale IDC, cheltuielile pentru inteligența artificială ar trebui să ajungă la 400 de miliarde de dolari până în 2027, cu 250% peste previziunile anterioare ale International Data Corporation (IDC), ceea ce cu siguranță are potențialul de a susține creșterea Taiwan Semiconductor pe termen lung.

- Evaluarea TSMC rămâne aproape de mediana ultimilor cinci ani, la mai puțin de 20 de ori câștigurile viitoare. În același timp, indicele larg Philadelphia Semiconductor Index se tranzacționează la o medie de 28 de ori câștigurile viitoare (un maxim al ultimilor 15 ani).

- Încetinirea vânzărilor de iPhone reprezintă un anumit "risc" pentru companie în ansamblu, dar, în ciuda acestui aspect, Apple a avut patru trimestre excelente. Merită să luăm în considerare faptul că vânzările mai slabe de smartphone-uri ar putea fi compensate de implementarea de către Apple însăși a inteligenței artificiale în întreaga sa gamă de produse, printre altele, cu cipuri M4 în computerele MAC, în 2024-2025.

Compania se va concentra pe produse high-end, mai profitabile, cu un avantaj comparativ mai mare pentru centrele de date, acceleratoare AI. Sursa: TSMC

La ce va acorda piața o atenție deosebită?

- Întoarcerea la producția de cipuri de la TSMC, cu tehnologie de 3nm de către companii precum MediaTek și Qualcomm, este, de asemenea, demnă de remarcat, deși veniturile ar putea fi limitate de creșterea stagnantă a vânzărilor de iPhone

- Investitorii vor fi atenți, de asemenea, la investiția companiei în Arizona, care ar trebui să îi aducă un sprijin fără precedent de 11,6 miliarde de dolari (împrumuturi, granturi) în cadrul finanțării din partea US Chips and Science ACT - poate că societatea va împărtăși termene mai precise pentru livrarea investiției

- Capex ar putea fi foarte important, deoarece compania, care se așteaptă la o creștere a cererii, ar trebui să crească cheltuielile de capital. Stagnarea lor în continuare ar putea fi un mare semn de întrebare pentru piață; pe de altă parte, nu se știe în ce măsură creșterea acestora (și scăderea consecventă a fluxului liber de numerar, cauzată și de mutarea producției în afara Taiwanului) va fi compensată de marje și profituri;

- Bloomberg Intelligence consideră că performanțele TSMC vor fi determinate de cererea mare de tehnologie avansată de procesare și turnare a cipurilor; prin care compania ar putea crește cheltuielile de capital de la 28-32 miliarde de dolari planificate pentru a-și menține poziția dominantă și a satisface cererea în creștere de cipuri AI.

- Analiștii de la Morningstar au sugerat că firma este încă subevaluată, având în vedere "șanțul larg" și dominația sa în producția de cipuri de ultimă generație - o percepție care poate fi parțial determinată de geopolitică și de riscul unei potențiale invazii chinezești în Taiwan

- Saxo Bank se așteaptă ca cererea și creșterea veniturilor să fie mai mari pentru o perioadă mai lungă de timp decât ar sugera evaluarea actuală a acțiunilor TSMC. În plus, compania intenționează să producă cipuri de ultimă generație pe 2nm, în SUA.

Va rămâne impulsul IA?

Ultimul trimestru (în special luna martie) pentru companie a fost foarte bun și, dacă nimic nu s-a schimbat în ultimele luni, se pare că TSMC ar putea fi dispusă să își majoreze previziunile privind vânzările și cheltuielile de capital, ceea ce ar putea oferi dovezi că creșterea puternică determinată de inteligența artificială va fi susținută și, poate, va compensa cererea mai ciclică și mai incertă a companiei pentru electronice și smartphone-uri. Acțiunile companiei ar putea câștiga datorită importanței sistemice a companiei în tendința pe termen lung a AI, similar cu Nvidia - atâta timp cât companiile continuă să crească bugetele pentru a investi în inteligența artificială

- Fubon Securities a sugerat că, deși TSMC a indicat că inteligența artificială ar putea reprezenta câteva procente din veniturile sale până în 2026, pe baza calculelor proprii ale fondului, acest obiectiv cunoscut pentru previziunile sale conservatoare ar putea fi atins mai devreme, în 2025. Recent, analiștii de la Nomura și Goldman Sachs și-au majorat previziunile pentru acțiunile TSMC, invocând și slăbiciunea concurenței din partea Intel (INTC.US).

- Nomura se așteaptă ca veniturile din IA să crească între 12 și 16% între 2024 și 2025. Potrivit analiștilor, comenzile de la Intel și nevoia mai profundă de a înțelege produsele de 2 nanometri pentru clienții cheie ai TSMC, inclusiv AMD, ar putea servi drept catalizatori cheie pentru creșterea viitoare. Procesoarele Intel Nova Lake vor utiliza tehnologia de 2 nm a TSMC, iar Intel însăși a confirmat deja că și cipurile Arrow Lake se vor baza pe tehnologia N3 de la TSMC.

Graficul TSM (intervalul D1)

După cum putem vedea, acțiunile TSMC mai mult decât s-au dublat de la minimul din octombrie 2022, iar capitalizarea sa de piață a crescut cu 340 de miliarde de dolari. Am văzut o creștere similară în revenirea de la prăbușirea pandemică la vârful euforiei din 2021, deși atunci a fost mult mai abruptă. În scenariul unui raport oarecum dezamăgitor, 135 de dolari pe acțiune (SMA50, retragerea Fibonacci de 23,6% a creșterii din 2022) se poate dovedi un nivel de suport semnificativ, dar principalul nivel de suport se situează la 120 de dolari și este marcat de consolidarea din 2021-2022 și de nivelurile Fibonacci de 38,2%. De asemenea, în ciclul 2020-2022 a existat un punct de suport important, a cărui depășire a dus la o reducere drastică. Principala rezistență se desfășoară la 160 de dolari pe acțiune (niveluri record în martie). Raportul dintre tranzacțiile de vânzare, și cele de cumpărare a scăzut de la vârful din martie, ceea ce poate sugera că a existat mai multă activitate pe opțiunile de prognoză de creștere decât pe cele de scădere, potrivit datelor Bloomberg. Așteptarea medie de pe piața opțiunilor implică o volatilitate de aproximativ 6% a prețurilor acțiunilor după raport.

Sursa: xStation 5

Multiplii și ratele de evaluare a TSMC

Raportul curent este mai mult decât satisfăcător, iar piața evaluează compania cu un PE viitor, cu 20% mai mic decât cel actual, ceea ce indică o potențială reacție pozitivă la revenirea veniturilor.

Sursa: XTB Research, Bloomberg Finance LP

Sursa: XTB Research, Bloomberg Finance LP

Sinteza piețelor: Petrolul înregistrează creșteri pe fondul tensiunilor dintre SUA și Iran 📈 Indicii europeni sunt în scădere înaintea raportului NFP din SUA

Calendar economic: date NFP și raportul privind stocurile de petrol din SUA 💡

Rezumatul zilei: Datele slabe din SUA trag piețele în jos, metalele prețioase sunt din nou sub presiune!

Datadog în formă maximă: record în trimestrul IV și perspective solide pentru 2026

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."