-

Prețul futures al contractului pe mai al petrolului WTI a căzut pentru prima dată în istorie în teritoriul negativ

-

WTI a închis ieri la -37,63 dolari pe baril!

-

Căderea în teritoriul negativ a fost cauzată de expirarea contractului (data de expirare 21 aprilie)

-

Ce înseamnă un preț negativ pentru piața petrolului?

Cea mai neagră zi din istoria petrolului

Luni, 20 aprilie, va fi amintită ca cea neagră zi din istoria pieței petrolului. Pe scurt, se poate spune că prețul petrolului a scăzut sub 0 dolari pe baril. Ce presupune acest lucru? Vânzătorul plătește cumpărătorul pentru a lua petrolul. Desigur, situația nu este atât de simplă. De fapt, este mult mai complexă. Mai important, este prima dată când piața petrolului se confruntă cu un astfel de scenariu și la o scară atât de largă. În plus, faptul că prețul activului a scăzut sub 0 este în sine o situație neobișnuită.

Cum este posibil ca prețul petrolului să fie negativ?

În primul rând, trebuie spus că întreaga situație se referă la petrolul WTI și la contractul pentru mai care expiră marți, 21 aprilie. Căderea în teritoriul negativ se referă la o mică parte a pieței, deoarece cel mai lichid contract în acest moment este cel pe iunie. Contractele cu date de decontare mai târzii sunt, de asemenea, mai lichide decât contractul pe mai. Aceste contracte sunt, de asemenea, cotate la prețuri mult mai mari. O astfel de situație pe piața futures se numește "contango". În teorie, sugerează că există un surplus de ofertă pe piață, iar producătorii preferă să stocheze materia primă și să o vândă mai târziu la prețuri mult mai mari. Cantitatea existentă pur și simplu nu este necesară acum.

În plus, contractele futures WTI care servesc drept punct de referință sunt livrabile - ceea ce presupune că, dacă poziția nu este închisă, cumpărătorul / vânzătorul va trebui să colecteze / să livreze petrolul fizic. Specificațiile de livrare pentru contractele cotate la bursa CME pot fi găsite mai jos.

Odată ce un contract expiră are loc livrarea fizică. Secțiunea "Delivery" ne oferă detalii privind livrarea. Nu uitați că fiecare contract este egal cu 1000 de barili. Sursa: CME

Odată ce un contract expiră are loc livrarea fizică. Secțiunea "Delivery" ne oferă detalii privind livrarea. Nu uitați că fiecare contract este egal cu 1000 de barili. Sursa: CME

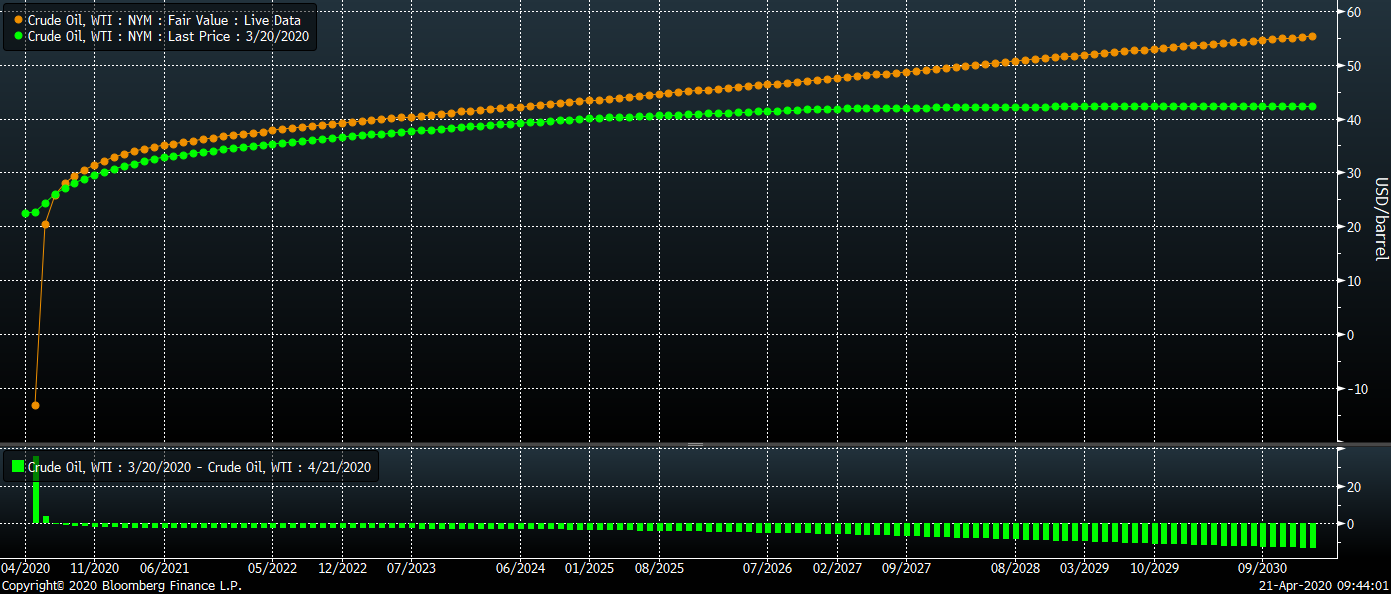

Prețul contractului May20 este în continuare negativ. Acesta este cel mai mare spread dintre scadența curentă și cea a lunii următoare din istorie. După cum se poate observa, acest spread nu era atât de mare în urmă cu o lună (linia verde). Spread-ul dintre contractele Jun20 și Jul20 este în jur de 5 dolari pe baril. Sursa: Bloomberg

Ce s-a întâmplat de fapt?

Putem observa că prețul contractului WTI pe mai a încheiat sesiunea de tranzacționare de ieri aproape de -40 de dolari pe baril. În graficul de mai sus, se poate vedea și prețul contractului pe iunie (linia albastră) și dobânda pentru ambele contracte (panoul din mijloc, mai20 - gri, iunie20 - roșu). În panoul inferior se pot vedea datele despre volum (mai20 - gri, iunie20 - portocaliu). Sursa: Bloomberg

După cum am menționat deja, expirarea contractului înseamnă că trebuie efectuată livrarea sau colectarea. Cu toate acestea, livrările fizice sunt destul de rare și reprezintă între 1 și 10% din totalul contractelor futures

În acest caz, cum se realizează profituri și pierderi din tranzacționarea futures? Participanții la piață fac acest lucru luând o poziție opusă de același volum. De exemplu, dacă un investitor a cumpărat 4 contracte WTI, poate închide această poziție vânzând 4 contracte WTI (cu aceeași expirare). În cazul unei piețe lichide, se pot găsi rapid contrapartide și nu este necesar să se efectueze livrarea fizică odată cu închiderea poziției. Cu toate acestea, piața pentru contractul pe mai nu a fost lichidă ieri. Toată lumea vindea și nu existau cumpărători în ajunul expirării. Dobânda deschisă a fost foarte mică (mai puțin de 16 mii de contracte), iar volumul a fost chiar mai mic (doar 2489!). Este posibil ca producătorii să nu fi dorit să-și închidă tranzacțiile de hedging, ci efectiv să livreze petrolul brut.

O altă posibilă explicație este vânzarea suplimentară de către producători în încercarea de a elibera spațiu de depozitare pentru petrolul care este produs în prezent. S-ar fi putut ajunge la o situație în care producătorii erau chiar dornici să plătească pe cineva pentru a reduce stocurile, astfel încât să poată evita oprirea producției (de multe ori este foarte costisitor să oprești producția).

Rezumând, au rămas aproape 16 mii de contracte la sfârșitul sesiunii de ieri, ceea ce echivalează cu 16 milioane de barili de petrol. Presupunând că toate acestea erau poziții de cumpărare, există o nevoie urgentă de a găsi spațiu de depozitare pentru 16 milioane de barili.

De unde au apărut probleme de livrare?

Încetinirea economică, oferta masivă de petrol și pandemia de coronavirus au dus la cel mai mare surplus de ofertă de pe piața petrolului din istorie. Situația a exercitat o presiune descendentă asupra prețurilor și a condus la un fenomen accentuat de contango. Producătorii și investitorii preferă să depoziteze petrolul brut și să-l vândă mai târziu, la un preț mai mare. De cealaltă parte, facilitățile de depozitare la nivel global se apropie de capacitatea maximă.

Se estimează că SUA dispune de spațiu liber de stocare între 180 și 280 de milioane de barili. Presupunând că stocurile se majorează cu o medie de 10 milioane barili pe săptămână și că producția și cererea vor rămâne neschimbate, spațiul de depozitare va ajunge la maxim într-o jumătate de an sau mai devreme. Se speculează că stocarea globală disponibilă este cuprinsă între 0,9 și 1,8 miliarde de barili. În cazul în care cererea stagnează și producția rămâne la 100 de milioane de barili pe zi, tot spațiul disponibil de depozitare va fi umplut în termen de 9 - 18 zile. Având în vedere un surplus de ofertă de peste 10 milioane de barili, desigur, durata ar fi de 10 ori mai lungă. În teorie, încă nu există motive de panică. Cu toate acestea, situația arată diferit când aruncăm o privire spre Cushing, Statele Unite.

Cushing este principalul punct de decontare a contractelor futures și de livrare de petrol din Statele Unite. Este, de asemenea, unul dintre cele mai mari hub-uri de depozitare din Statele Unite și aproape fiecare conductă de petrol este legată de acest loc. Este punctul de plecare al multor oleoducte care circulă către cele mai mari rafinării sau centre de depozitare. Cushing este cel mai căutat loc pentru serviciile de depozitare a petrolului datorită capacității sale de a vinde petrol foarte rapid.

S-a dovedit că spațiul de stocare disponibil la Cushing este aproape plin. Se estimează că 90 de milioane de barili pot fi depozitate la Cushing, dar din motive tehnice și logistice, această cifră se apropie de 76-80 de milioane de barili.

În ultimele 2 săptămâni, stocurile de petrol la Cushing au crescut cu aproximativ 6 milioane de barili pe săptămână. Presupunând că situația va continua să evolueze în același ritm și că, volumul maxim de stocare este de 80 de milioane de barili, spațiul disponibil la Cushing va fi epuizat în următoarele 4 săptămâni!

Stocurile de petrol de la Cushing cresc rapid. Au depășit maximele ultimilor 5 ani, iar în acest ritm, capacitate de stocarea disponibilă ar putea fi epuizată în curând. Sursa: Bloomberg

În plus, trebuie menționați alți factori care ar putea explica de ce nu există cumpărători de petrol. Rafinăriile din SUA nu au nevoie de atât de mult petrol deoarece cererea a scăzut, în plus capacitatea de transfer a conductelor este limitată.

Ce presupune acest scenariu pentru prețurile futures?

Teoretic, piața nu ar trebui să-și facă prea multe griji cu privire la contractul care expiră. Pe de altă parte, există șanse mari ca situația să se repete în viitor. Dacă problemele de stocare pe termen scurt persistă și prețurile continuă să scadă, există șanse ca problema să se accentueze în viitor. Prețul contractului WTI pentru iunie a scăzut până la 11 dolari pe baril într-un moment al sesiunii de astăzi. Ce e mai rău poate fi încă de așteptat, deoarece ETF-ul pe petrol USO din Statele Unite deține aproximativ 20% din contractele deschise pe scadența din iunie și se așteaptă să treacă la contracte cu scadență mai mare între 5 și 8 mai. Scăderile curente ar putea fi cauzate de anticiparea vânzărilor masive pe care le va opera USO.

În opinia noastră, situația se va îmbunătăți odată ce se va observa o redresare la nivelul cererii sau un astfel de scenariu va începe să fie anticipat. Așteptările privind scăderea stocurilor ar permite revenirea contractelor pe termen scurt și limitarea fenomenului contango pe piață.

Prețul petrolului se depreciază pe fondul lipsei de spațiu disponibil pentru depozitarea pe termen scurt. Sursa: xStation5

Prețul petrolului se depreciază pe fondul lipsei de spațiu disponibil pentru depozitarea pe termen scurt. Sursa: xStation5

Trei piețe de urmărit săptămâna viitoare (09.02.2026)

Briefing geopolitic (06.02.2026): Mai reprezintă Iranul un factor de risc?

Argintul crește cu 5% 📈

Rezumatul dimineții: Vânzări masive în sectorul tehnologic (06.02.2026)

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."