Cea mai mare pereche valutară din lume, eurodolar, se tranzacționează astăzi cu aproape 0,1% mai puțin. Investitorii au aflat despre datele PMI compozit și de servicii din Zona Euro. Atenția se îndreaptă acum către publicațiile cheie din Statele Unite, care sunt raportul ADP programat pentru 15:15 ora României și serviciile ISM, care vor fi prezentate în jurul a 17:00 ora României. Datele din Europa au avut o performanță mixtă, deși așteptările au depășit Germania atât în ceea ce privește serviciile, cât și în ceea ce privește indicii compuși. Datele macro globale trimit semnale composite destul de mixte, dar niciuna dintre lecturile de astăzi nu pare să vorbească în mod special în favoarea euro. Mai degrabă, întrebarea este dacă datele din Statele Unite se vor dovedi suficient de slabe în mod constant pentru a-i determina pe tauri să recâștige avantajul asupra eurodolarului?

Ce se întâmplă dacă... Presiunea puternică în sectorul serviciilor va slăbi dolarul?

- Publicația PPI din Zona Euro a indicat că dezinflația prețurilor de producție europene în aprilie a accelerat la -5,7% YoY față de previziunile de -5,3%. Mai mult, indicii PMI (inclusiv serviciile) pentru întreaga Zonă Euro, patronată de BCE, au fost ușor sub previziuni (53,2 vs 53,3 așteptări pentru indicele compozit și 52,2 vs 52,3 previziuni în servicii).

- Imaginea de ansamblu a publicațiilor de astăzi este, așadar, ușor dovish, iar mâine piața valutară euro dolar va avea „ocazia” de a reevalua forța celor două economii, în fața unei decizii a BCE, care va reduce aproape sigur ratele dobânzilor cu 25 de puncte de bază, în timp ce Fed va face acest lucru cel mai probabil la începutul toamnei, cel mai devreme

- Între timp, investitorii se pregătesc pentru raportul ADP din SUA, care se așteaptă să arate o variație mai mică decât se aștepta în ceea ce privește ocuparea forței de muncă pe piața privată a forței de muncă, de 175.000 de persoane în mai față de 192.000 în aprilie. Cu toate acestea, dacă datele se vor dovedi a fi ușor mai bune, vor submina într-un fel datele JOLTS de ieri, care au indicat cel mai mic număr de locuri de muncă vacante în SUA din 2021 încoace. În plus, piața se așteaptă la o îmbunătățire a ISM din sectorul serviciilor și este posibil ca atenția piețelor să se concentreze astăzi asupra acestor date.

- Presiunile asupra prețurilor în sectorul serviciilor sunt greu de combătut (cu atât mai mult cu cât creșterea PIB și a salariilor reale este de peste 2%), iar factorii de bază suplimentari ar putea începe să ridice treptat dinamica indicatorilor inflației din SUA. Piața se așteaptă ca ISM din luna mai să se situeze la 50,8 față de 49,4 în datele din aprilie, dar atenția se va concentra asupra subindicelui prețurilor, unde investitorii se așteaptă la un rezultat de 59 față de 59,2 anterior.

Un indice ISM al prețurilor plătite cu un indice ISM mai slab ar putea, în mod paradoxal, să afecteze dolarul, sugerând un potențial „prejudiciu economic” din perspectiva unei direcții continue de tip hawkish la Fed, în ciuda slăbiciunii aparente a economiei. Pe de altă parte, în cazul în care subindicele ridicat al prețurilor este „justificat” și de un rezultat puternic al indicelui compozit al serviciilor, ne putem aștepta la o întărire a dolarului și la noi scăderi ale eurodolarului.

17:00 ora României - raportul ISM privind serviciile din SUA. Așteptări: 50,8 Anterior: 49,4

- Activitatea întreprinderilor. Așteptări: 53 Anterior: 50,9

- Prețurile plătite. Așteptări: 59 față de 59,2 anterior

- Ocuparea forței de muncă. Așteptări: 47,2 vs 45,9 anterior

- Comenzi noi: Așteptări: 53,2 vs 52,2 anterior

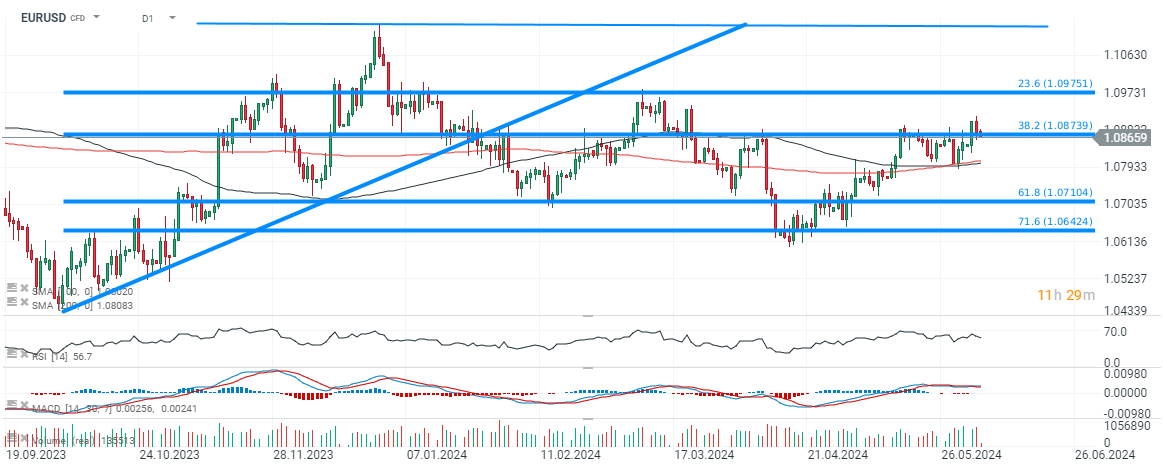

Graficul EURUSD (D1)

EURUSD a scăzut sub retragerea Fibonacci de 38,2% a valului ascendent din toamna anului 2023, iar perechea nu a reușit din nou să se mențină peste 1,09. În cazul unei vânzări mai puternice, nu este exclusă o testare a zonei 1,08. Pe de altă parte, principala rezistență psihologică pentru tendință se află încă în zona 1,097 - 1,10, iar perechea s-a apărat recent de căderea sub SMA200 (linia roșie).

What if... Strong pressure in services will weaken the dollar?

- The Eurozone PPI publication indicated that European producer price disinflation in April accelerated to -5.7% y/y vs. -5.3% forecasts. What's more, PMIs (including services) for the entire Eurozone, which is patronized by the ECB, came in slightly below forecasts (53.2 vs. 53.3 expectations for the composite index and 52.2 vs. 52.3 forecasts in services).

- The overall picture of today's publications is thus mildly dovish, and tomorrow the Eurodollar currency market will get an 'opportunity' to reassess the strength of both economies, in the face of a decision by the ECB, which will almost certainly cut interest rates by 25 bps, while the Fed is likely to do so in early autumn at the earliest

- Meanwhile, investors are bracing for the ADP report from the US, which is expected to show a smaller-than-expected change in private labour market employment of 175,000 in May versus 192,000 in April. However, if the data turns out to be slightly better, it will in a way undermine yesterday's dovish JOLTS, which indicated the smallest number of job vacancies in the US since 2021. Moreover, the market is expecting an improvement in the services ISM, and it is on this data that the markets' attention may focus today.

- Price pressures in services are hard to combat (even more so with over 2% GDP growth and real wage growth), and additional underlying factors may begin to gradually lift the dynamics of US inflation readings. The market expects the May ISM to come in at 50.8 versus 49.4 in the April data, but attention will focus on the price sub-index, where investors expect a reading of 59 versus 59.2 previously.

Sursa: xStation 5

Rezumatul zilei: Datele slabe din SUA trag piețele în jos, metalele prețioase sunt din nou sub presiune!

Știri de ultimă oră: Vânzările de retail din SUA sub așteptări!

În această săptămână

Partidul lui Takaichi câștigă alegerile în Japonia – revenirea preocupărilor legate de datorii? 💰✂️

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."