Agenția Fitch a surprins pe toată lumea la începutul lunii august prin decizia de a reduce ratingul de credit al SUA de la cel mai înalt calificativ posibil, AAA, la AA+. Este pentru prima dată în ceva mai mult de 10 ani când o a doua agenție de rating a decis să coboare credibilitatea datoriei americane, provocând mișcări limitate pe piață, dar în același timp o indignare semnificativă în rândul autorităților americane. Ce se află în spatele deciziei Fitch? Vor decide și alte agenții să își revizuiască ratingurile? Ce înseamnă acest lucru pentru piețe și ar trebui ca și alte țări să se teamă de potențiale probleme?

Decizia Fitch a fost precedată de un avertisment anterior

În luna mai a acestui an, Fitch a emis un avertisment potrivit căruia ar putea avea loc o reducere a ratingului de credit dacă Statele Unite nu vor rezolva problema plafonului de îndatorare. Această problemă a fost rezolvată prin ridicarea limitei de îndatorare până în anul proiectat 2025, dar acest lucru nu schimbă problemele pe care agenția Fitch le avea în atenție. Instituția a subliniat deteriorarea standardelor de management din SUA în ultimii 20 de ani, potențiale probleme fiscale în următorii trei ani și o creștere masivă a costurilor cu dobânzile în ultimii ani. În 2020, după prima lovitură dată de pandemie, costul anualizat al dobânzilor la datoria americană era puțin peste 500 de miliarde de dolari. Acum este de aproape 1.000 de miliarde de dolari, aproape de două ori mai mult!

Decizia Fitch a trecut, desigur, prin dezaprobarea autorităților americane, în special a secretarului Trezoreriei, Janet Yellen, și a președintelui Joe Biden. Aceștia au subliniat soliditatea economiei americane, deși previziunile privind datoria indică o creștere a acesteia de la nivelul actual de puțin peste 100% din PIB la aproape 200% până în 2050!

Ce ne învață istoria?

În 2011, Statele Unite și-au pierdut "coroana" de triplu AAA. Atunci, S&P a decis să reducă ratingul și de atunci nu l-a mai ajustat în creștere. Aceasta a fost un fel de piatră de hotar. Dintr-o dată, Statele Unite nu mai este un stat lipsit de riscuri. Financial Times a scris că decizia S&P a evidențiat slăbirea poziției financiare a celei mai puternice țări din lume. Între timp, revista Time îl arăta pe copertă pe George Washington cu un ochi vânăt, iar titlul de pe copertă scria "Marea degradare americană". Piața a reacționat cu un cutremur pe piața bursieră, deși trebuie reținut contextul - în special problemele fiscale ale Europei și temerile legate de o potențială destrămare a Zonei Euro. Cu toate acestea, piața datoriilor a ignorat în mare parte acest avertisment, iar prețurile obligațiunilor chiar au câștigat! Acest lucru a fost asociat cu intrările de capital în active de refugiu și, în ciuda retrogradării ratingului de credit, datoria SUA este încă considerată una dintre cele mai sigure din lume. Aurul a beneficiat foarte mult, prețurile sale atingând niveluri record în acel moment.

Starea economiei era evident diferită atunci. Ratele dobânzilor erau încă la zero, iar Fed se afla între un program de achiziție de active (QE) și altul. În plus, criza europeană a datoriilor era în curs de desfășurare, ceea ce a avut un impact pozitiv asupra activelor americane și, în cele din urmă, indicele S&P 500 din SUA a câștigat aproximativ 20% în decurs de 12 luni de la decizia S&P.

Piața reacționează întotdeauna violent prima dată. Atunci când ceva se întâmplă a doua, a treia sau a patra oară, reacția pieței nu mai este la fel de violentă. În plus, situația din 2011 a arătat că, în SUA, costul contractării de noi datorii nu a crescut în mod esențial, iar o reacție mai semnificativă a avut loc pe piețele bursiere, valutare sau de mărfuri. Așadar, avem vreun motiv de îngrijorare acum?

În 2011, indicele S&P 500 a reacționat cel mai rău, iar aurul a fost cel mai mare beneficiar, deși acest lucru a fost rezultatul unei creșteri a prețului obligațiunilor. La o lună după decizie, am avut o scădere a randamentului cu peste 50 de puncte de bază! După cum se poate observa, situația valutară a fost stabilă, deși aceasta a rezultat și din problemele europene. Deși acum nu există o criză a datoriilor în Zona Euro, putem observa probleme semnificative legate de încetinirea economică. Sursa: Bloomberg Finance L.P., XTB Research

Au contat reducerile de rating din alte țări?

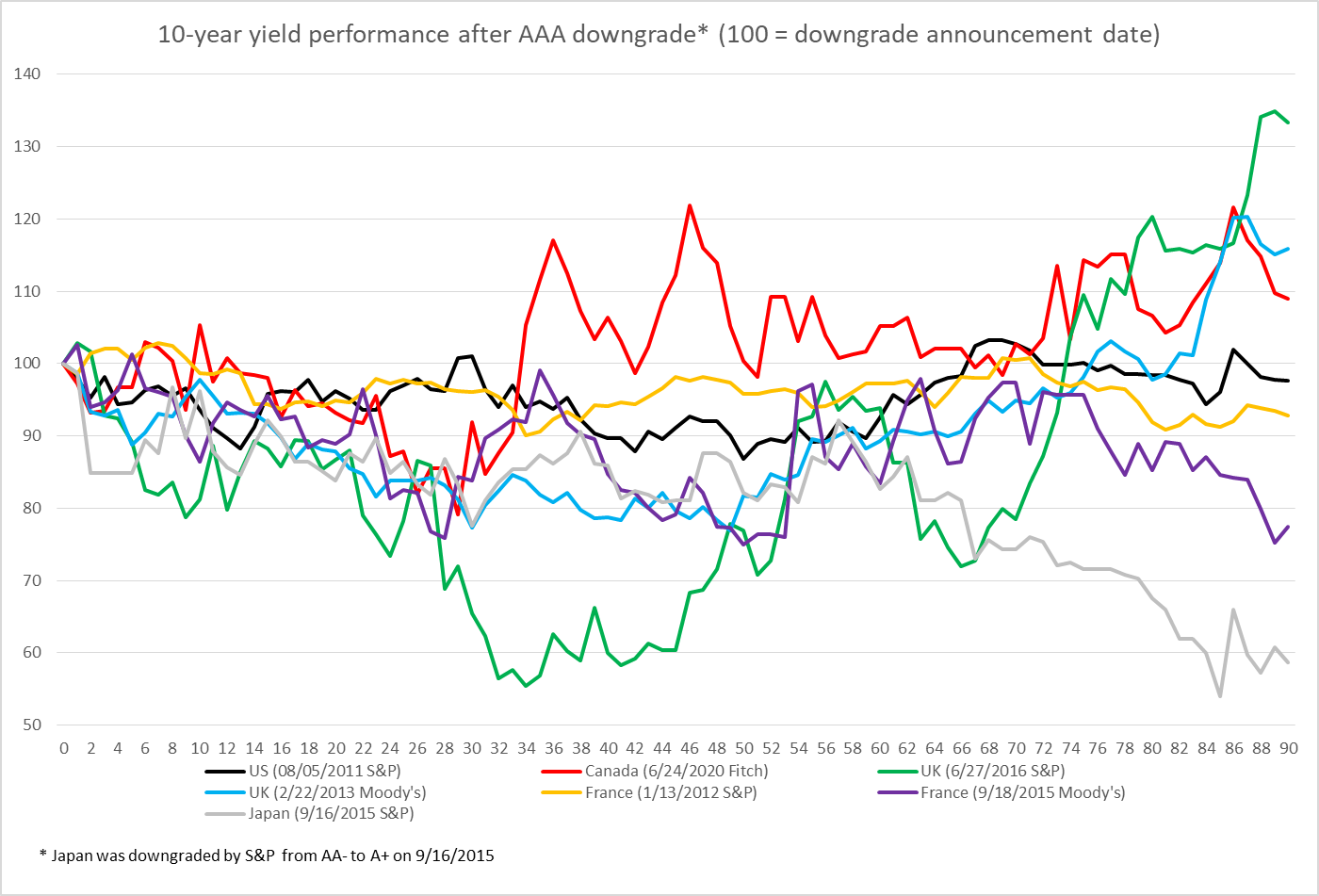

Există unele economii care nu au fost reduse niciodată la un rating AAA, printre care Australia, Suedia sau Germania. Pe de altă parte, în istoria recentă au existat modificări negative ale ratingului cauzate de diverși factori. În cazul Canadei, a existat o creștere semnificativă a cheltuielilor și, prin urmare, a datoriei în timpul pandemiei, în timp ce, în cazul Regatului Unit, aceasta a fost legată de referendumul pentru Brexit. Cu toate acestea, se pare că, în câteva zeci de ședințe de după retrogradarea ratingului, nu am observat un impact negativ. Foarte des, aceste obligațiuni au câștigat! Desigur, nu vrem să spunem că o retrogradare a ratingului este pozitivă pentru emitent. Cu toate acestea, astfel de decizii reflectă adesea doar schimbări graduale și au fost tratate de investitori ca un fel de confirmare, mai degrabă decât ca o nouă informație "șocantă".

Graficul prezintă modificările randamentului, normalizate la 100 la data deciziei de reducere a ratingului. După cum se poate observa, randamentele au scăzut în primele câteva zeci de ședințe! Sursa: Bloomberg Finance L.P., XTB Research

Va avea loc o ieșire de capital din titlurile de datorie din SUA?

Fitch a arătat în motivarea deciziei sale că gestionarea politicii fiscale s-a deteriorat semnificativ în ultimii 20 de ani. Astfel de avertismente au apărut deja în 2011 din partea S&P, iar Moody's a sugerat, de asemenea, în luna mai că ar putea lua o astfel de decizie. Merită menționat faptul că politica de investiții a unor fonduri arată că banii pot fi investiți doar în cele mai sigure datorii cu rating AAA. De obicei, în calitate de comitete de investiții, acestea acordă atenție ratingului predominant, iar din această perspectivă, s-ar putea părea că decizia Fitch este esențială, deoarece ratingul predominant pentru SUA nu este AAA, ci AA+. Cu toate acestea, există o "problemă". Piața actuală a datoriei SUA este de aproape cinci ori mai mare decât piața totală a tuturor celorlalți emitenți guvernamentali cu un rating AAA din partea tuturor agențiilor și de aproape patru ori mai mare dacă luăm în considerare țările cu un rating prevalent AAA. Așadar, unde s-ar duce banii din titlurile de datorie americane dacă managerii ar vrea să-i mute în mod mecanic? Chiar dacă datoria americană nu are un statut special pentru o anumită instituție (ceea ce se întâmplă adesea), ar fi mai ușor să se schimbe prevederile decât să părăsească efectiv obligațiunile americane. Apropo, acest fapt înseamnă că datoria guvernelor care au menținut ratingul AAA poate fi deosebit de apreciată de investitori (deoarece au rămas puține).

Datoria SUA este de aproape 4 ori mai mare decât cea a țărilor cu cel mai înalt rating de credit (cel puțin de două ori AAA). Dacă SUA își pierde statutul de economia cu cea mai sigură datorie, vor avea managerii de fonduri unde să își transfere fondurile? Sursa: FMI, ONU, Bloomberg Finance L.P., Macrobond, XTB Research.

Care este semnificația deciziei Fitch?

Imperiile „cad” încet. Este posibil ca decizia Fitch să nu declanșeze în prezent mișcări mari de piață și chiar și cele pe care le vedem, sunt rezultatul momentului surprinzător în care a apărut, nu al raționamentului din spatele ei. Cu toate acestea, este un fel de semn al neacceptării a politicii economice americane. Va avea Washingtonul imediat o problemă cu finanțarea deficitului? Categoric nu. Își va pierde dolarul statutul de monedă de rezervă în urma deciziei Fitch? Cu siguranță acest lucru nu se va întâmpla timp de mulți ani. Decizia ar trebui privită ca un semnal de alarmă că, în lipsa unor schimbări, hegemonia financiară a SUA se va reduce. Acest lucru ar putea fi valabil chiar și în cazul unei politici economice solide în fața concurenței tot mai mari din partea Asiei. Pe de altă parte, Fitch semnalează riscuri care ar putea accelera trecerea ștafetei de lider. Acesta este modul în care credem că ar trebui privită această decizie.

Echipa de analiză XTB

Wall Street își extinde câștigurile; US100 se redresează cu peste 1% 📈

Rezumatul pieței: Novo Nordisk înregistrează o creștere de peste 7% 🚀

În această săptămână

Partidul lui Takaichi câștigă alegerile în Japonia – revenirea preocupărilor legate de datorii? 💰✂️

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."