-

First Citizens BancShares a atins noi maxime istorice

-

Banca a raportat miercuri veniturile din trimestrul I 2023

-

Câștig de 9,8 miliarde de dolari realizat la achiziția SVB

-

Rata capitalului propriu de nivel 1 este una dintre cele mai ridicate dintre egali

-

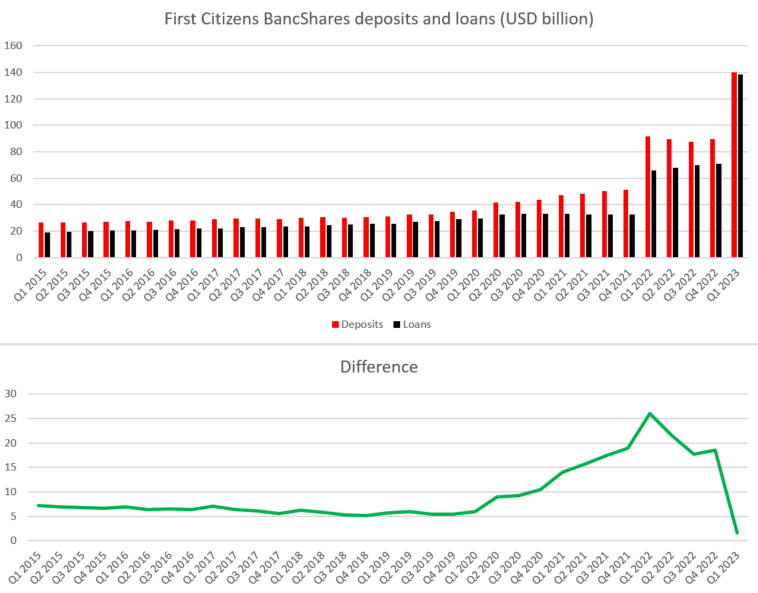

Excesul de depozite față de împrumuturi la cel mai scăzut nivel din Q3 2000

-

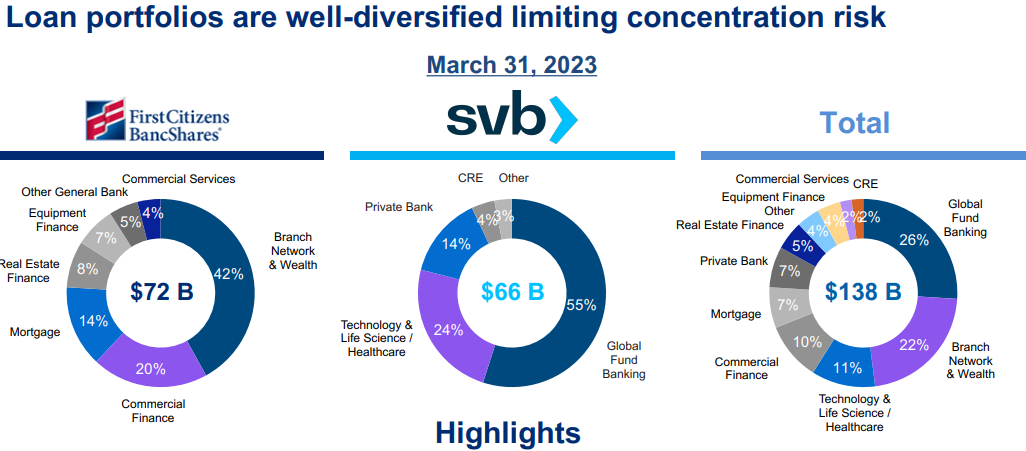

Achiziția SVB a permis diversificarea portofoliului de credite

-

First Citizens se așteaptă ca, în cursul anului, creditele și depozitele să scadă

În timp ce majoritatea acțiunilor băncilor americane încă se recuperează după tulburarea recentă din sectorul bancar, în special băncile regionale, există o bancă din SUA care tocmai a atins un nou maxim record - First Citizens BancShares (FCNCA.US). Această bancă se bucură de un sentiment optimist din a doua jumătate a lunii martie, când a achiziționat împrumuturi și depozite ale unei bănci din Silicon Valley, prăbușite. Acțiunile First Citizens au crescut din nou săptămâna aceasta, după ce banca a publicat un raport privind veniturile din primul trimestru care includea detalii despre achiziția SVB.

First Citizens raportează o creștere masivă a depozitelor și a împrumuturilor pentru Q1 2023

First Citizens BancShares a raportat veniturile din primul trimestru din 2023 miercuri, înainte de deschiderea piețelor din SUA. Raportul s-a dovedit a fi mult mai bun decât se așteptau analiștii. Banca a raportat o creștere masivă de 57% QoQ a depozitelor și o creștere de 95% QoQ a creditelor. Cu toate acestea, o astfel de creștere masivă a depozitelor și a împrumuturilor a fost determinată de un eveniment unic care a avut loc la sfârșitul trimestrului - achiziția de împrumuturi și depozite de la SVB, banca falimentată, pe 27 martie 2023. Compania a raportat un câștig de 9,82 miliarde USD pentru achiziţiile SVB. După ce a luat în considerare provizioanele crescute pentru pierderi din credite, venitul net total al companiei a ajuns la 9,51 miliarde de dolari, făcând din First Citizens BancShares a doua cea mai profitabilă bancă din SUA în timpul trimestrului (doar în urma gigantului JPMorgan, care a câștigat 12,6 miliarde de dolari).

De remarcat faptul că raportul de capital ordinar Tier 1 raportat pentru Q1 2023 la 12,5% este unul dintre cele mai ridicate dintre egali, evidențiind calitatea bazei de active a entității combinate.

Rezultatele pentru Q1 2023

-

Depozite: 140,05 miliarde USD față de 118,98 miliarde USD estimate (+57% QoQ)

-

Împrumuturi și leasing: 138,29 miliarde USD față de 85,45 miliarde USD estimate (+95% QoQ)

-

Venit net din dobânzi: 850 milioane USD față de 838,2 milioane USD estimat (+6% QoQ)

-

Marja netă de dobândă: 3,41% față de 3,36% așteptat

-

Rata capitalurilor proprii Tier 1: 12,5% față de 9,9% estimat

-

EPS: 653,64 USD față de 16,70 USD în Q1 2022

-

Provizioane pentru pierderi din credite: 783 milioane USD

-

Venit net: 9,51 miliarde USD

-

Câștig din achiziția SVB: 9,82 miliarde USD

-

EPS ajustat: 20,09 USD

-

Provizioane ajustate pentru pierderi din credite: 63 milioane USD față de 63 milioane USD estimate

-

Venit net ajustat: 292 milioane USD față de 292,8 milioane USD estimat (306 milioane USD în Q1 2022)

First Citizens BancShares a cunoscut o creștere masivă a depozitelor și a împrumuturilor în Q1 2023, datorită achiziției SVB. Un salt mare în ambele măsuri în 2022 a fost determinat de achiziția CIT. Cu toate acestea, trebuie remarcat faptul că diferența dintre depozite și împrumuturi a scăzut la doar 1,67 miliarde USD - cel mai scăzut nivel din Q3 2000, când First Citizens avea doar 8,7 miliarde USD în depozite totale (comparativ cu 140 miliarde USD acum). Sursa: Bloomberg, XTB

Achiziția SVB

First Citizens BancShares și-a asumat împrumuturi și depozite ale Silicon Valley Bank pe 27 martie 2023. După cum am spus deja mai devreme, compania a recunoscut că această creștere masivă a depozitelor și împrumuturilor a fost determinată de achiziția SVB. Mai precis, First Citizens a achiziționat un portofoliu de împrumuturi de 66 de miliarde de dolari de la SVB și și-a asumat 49,26 de miliarde de dolari în depozite SVB. Câștigul din achiziție a fost raportat la 9,82 miliarde de dolari, datorită faptului că portofoliul de credite a fost achiziționat cu o reducere de aproximativ 20%. First Citizens a încheiat, de asemenea, un acord de împărțire a pierderilor cu Federal Deposit Insurance Corporation (FDIC) în baza căruia FDIC va rambursa 50% din pierderile de peste 5 miliarde USD din activele acoperite. Se spune că acordul acoperă împrumuturi comerciale estimate la 60 de miliarde de dolari.

Ca urmare a achiziției, activele First Citizens au crescut peste 200 de miliarde de dolari, făcând-o una dintre cele mai mari 15 bănci din SUA. De asemenea, combinația dintre First Citizens și SVB a creat o entitate bancară cu un portofoliu de credite mult mai diversificat decât avea oricare dintre cele două înainte de achiziție. Cu toate acestea, în timp ce câștigurile din depozite și împrumuturi din achiziția SVB au fost masive, First Citizens ar putea avea dificultăți să mențină clienții SVB, deoarece va trebui să-i convingă că este suficient de competentă și are suficientă experiență pentru a servi în mod corespunzător clienții din industriile tehnologiei și științelor vieții, care au fost accentul SVB. Același lucru se poate spune despre angajații SVB, s-a raportat deja că HSBC a angajat peste 40 de foști bancheri SVB care lucrau la First Citizens.

Sursa: First Citizens BancShares

First Citizens se așteaptă la ieșirea de depozite în cursul anului

În timp ce First Citizens BancShares, ajustat pentru efectele achiziției SVB, a avut un prim trimestru decent al anului - o creștere trimestrială de 1,3 miliarde USD a creditelor și o creștere trimestrială de 1,26 miliarde USD a depozitelor - compania se așteaptă ca lucrurile să se deterioreze ulterior. Se spune că depozitele vor scădea cu 4% până în aprilie, iar compania se așteaptă ca depozitele la sfârșitul trimestrului II 2023, precum și la sfârșitul anului 2023, să fie în intervalul 132-137 miliarde USD - o scădere de la 140 miliarde USD raportată pentru sfârșitul trimestrului I 2023. Împrumuturile sunt, de asemenea, observate în scădere în restul anului 2023 și ajung la 132-135 miliarde USD la sfârșitul anului (138,3 miliarde USD la sfârșitul trimestrului I).

Vorbind despre acțiuni mai precise, First Citizens intenționează să limiteze emiterea de noi împrumuturi generale pentru birouri, deoarece sectorul imobiliar comercial se confruntă cu probleme. Împrumuturile imobiliare comerciale au reprezentat aproape 12% din portofoliul de împrumuturi al First Citizens de 138 de miliarde de dolari, 2,1% din toate împrumuturile fiind împrumuturi generale de birou.

Prognoza pentru Q2 2023

-

Depozite: 132-137 miliarde USD

-

Împrumuturi și leasing: 133-136 miliarde USD

-

Venit net din dobânzi: 1,8-1,9 miliarde USD

Prognoza completă pentru 2023

-

Depozite: 132-137 miliarde USD (exp. 119 miliarde USD)

-

Împrumuturi și leasing: 132-135 miliarde USD

-

Venit net din dobânzi: 6,2-6,5 miliarde USD (ex. 4,02 miliarde USD)

Performanța First Citizens BancShares o depășește pe cea a sectorului bancar larg

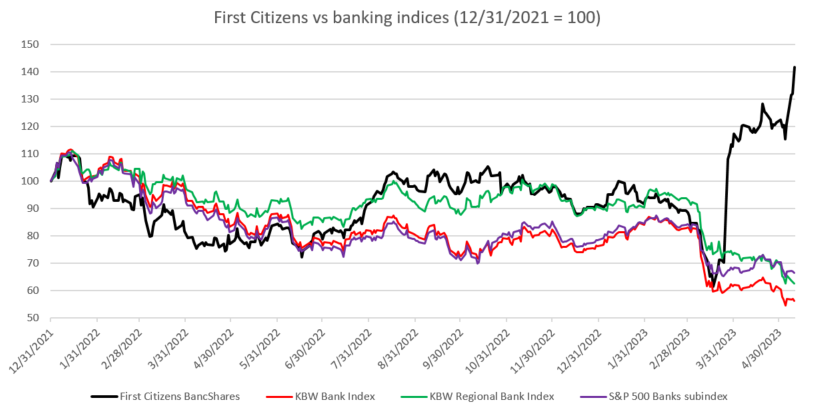

First Citizens BancShares a avut rezultate mai mult sau mai puțin în concordanță cu sectorul bancar mai larg, înaintea crizei bancare din SUA din martie a acestui an, precum și în timpul acestuia. Lucrurile s-au schimbat însă după ce s-a anunțat că First Citizens va achiziționa SVB. Anunțul a declanșat o creștere masivă a acțiunilor companiei și ia permis acesteia să revină mai mult decât după vânzările anterioare. Prețul acțiunilor First Citizens a continuat să se miște mai sus ulterior, publicarea câștigurilor din această săptămână declanșând o nouă creștere a prețului acțiunilor. Drept urmare, acțiunile au atins noi maxime istorice și se tranzacționează cu 40% peste nivelurile de la sfârșitul anului 2021, în timp ce indicii mari din sectorul bancar din SUA se tranzacționează cu 30-40% sub nivelurile de la sfârșitul anului 2021.

First Citizens BancShares a început să crească după achiziția SVB, în timp ce indicii largi din sectorul bancar au continuat să se confrunte cu dificultăți. Sursa: Bloomberg, XTB

Graficul First Citizens BancShares (FCNCA.US), intervalul săptămânal. Sursa: xStation5

Graficul First Citizens BancShares (FCNCA.US), intervalul săptămânal. Sursa: xStation5

Palo Alto achiziționează CyberArk. Un nou lider în domeniul securității cibernetice!

Deschiderea sesiunii din SUA: Raportul privind salariile indică o încetinire a ritmului de reducere a dobânzilor?

Sinteza piețelor: Petrolul înregistrează creșteri pe fondul tensiunilor dintre SUA și Iran 📈 Indicii europeni sunt în scădere înaintea raportului NFP din SUA

Calendar economic: date NFP și raportul privind stocurile de petrol din SUA 💡

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."