A partir del jueves 16 de enero, antes de la apertura del mercado en Europa, el gigante taiwanés de la fabricación de semiconductores publicará sus resultados financieros para el cuarto trimestre de 2024. Los analistas esperan el mayor crecimiento en beneficios desde 2022, impulsado por la fuerte demanda de sistemas relacionados con inteligencia artificial. Los datos recientes de ventas de diciembre sugieren una mayor aceleración de esta tendencia en 2025.

Expectativas clave:

- Ganancias por acción (EPS): Se esperan entre $2.20-$2.22 (las previsiones indican un aumento del 51% interanual).

- Ingresos: $25.92 mil millones (la previsión interna indica entre $26.1-$26.9 mil millones; los datos reales basados en ventas mensuales sugieren $26.3 mil millones).

- Crecimiento del ingreso neto: Aproximadamente un 55% interanual (promedio estimado por analistas de Wall Street).

Expectativas en moneda taiwanesa:

- Ingresos del cuarto trimestre de 2024: NT$868.5 mil millones ($26.3 mil millones), cumpliendo con las previsiones internas (NT$835-861 mil millones) y representando un aumento de aproximadamente el 39% interanual.

- Ingresos para 2024: NT$2.894 billones ($87.4 mil millones), un aumento del 33.9% interanual, el mayor resultado desde el debut bursátil de la empresa.

- Ingreso neto estimado para el cuarto trimestre (consenso de Bloomberg): NT$369.84 mil millones.

- Márgenes estimados:

- Margen bruto: 58.5%.

- Margen operativo: 48.1%.

Expectativas sobre la orientación futura:

- Ventas estimadas para el primer trimestre: $24.43 mil millones.

- Margen bruto estimado para el primer trimestre: 56.9%.

- Margen operativo estimado para el primer trimestre: 46.4%.

- Gastos de capital estimados para el año: $35.14 mil millones.

- EPS esperado en 2025: $9.05, lo que implica un aumento del 29% interanual.

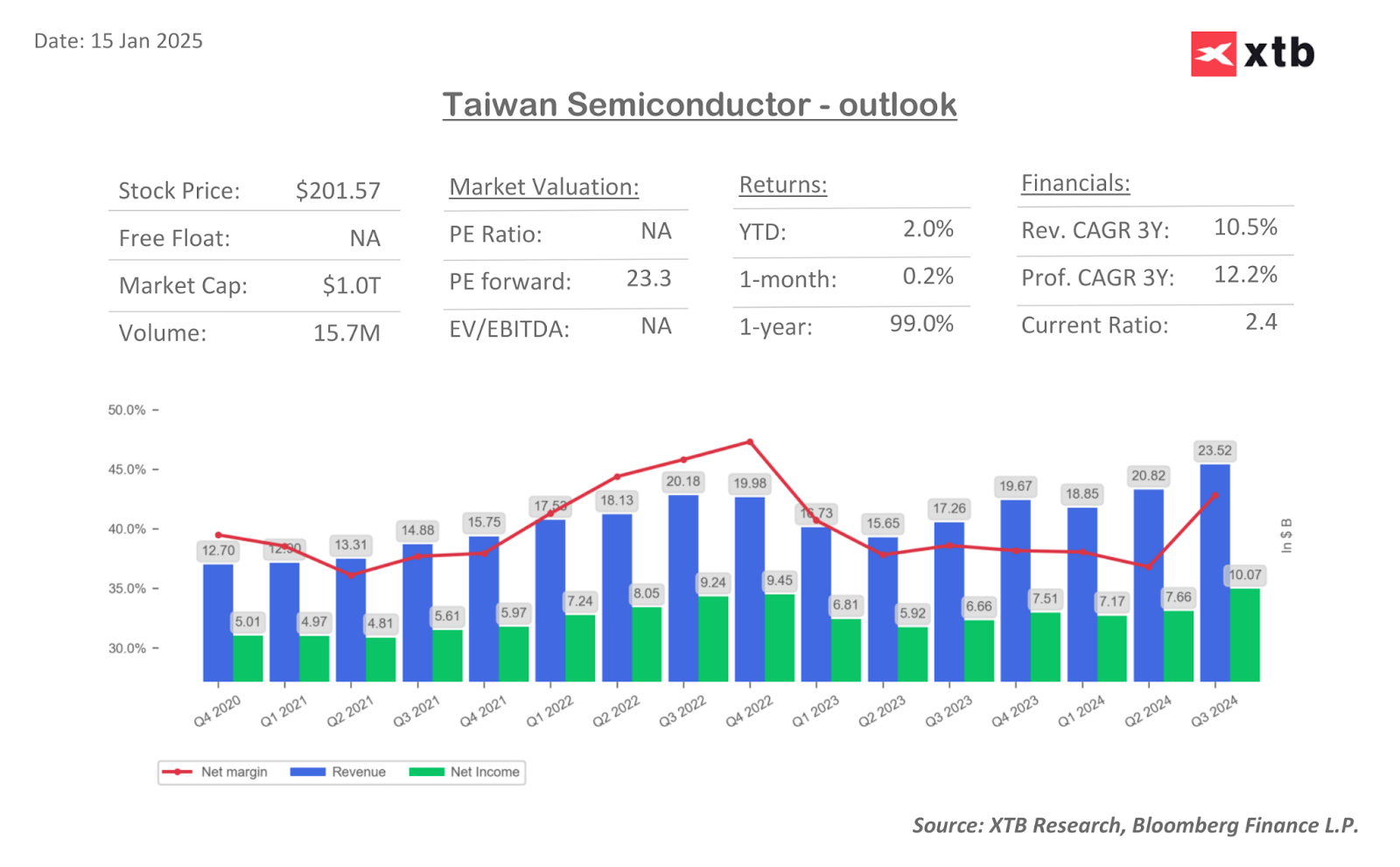

En el tercer trimestre, la empresa presentó resultados récord en términos de ingresos y beneficios, mejorando significativamente los márgenes. Al mismo tiempo, la empresa aún presenta valoraciones relativamente bajas desde una perspectiva de ratios.

Fuente: Bloomberg Finance LP, XTB.

¿Qué respalda la publicación de un informe sólido?

- Fuerte y acelerada demanda de sistemas relacionados con inteligencia artificial: Los datos de ventas de diciembre, que muestran un aumento interanual del 58%, indican un crecimiento dinámico adicional en este segmento y confirman que la empresa es la principal beneficiaria de esta tendencia. El segmento de computación de alto rendimiento (HPC) sigue siendo un fuerte impulsor de crecimiento.

- Cumplimiento de las previsiones de ventas del cuarto trimestre: Los datos publicados confirman que se alcanzaron los objetivos planificados.

- Tendencias positivas en beneficios: Regularmente supera las expectativas de beneficios de los analistas.

- Valoración relativamente baja en comparación con la competencia: El ratio P/E (previsto para 2025) es de 23x, inferior al de Nvidia (31x) y ASML (30x), y comparable al de AMD (23x). Esto, combinado con las perspectivas de crecimiento, hace que la empresa sea una opción atractiva.

Retos potenciales:

- Vientos en contra a corto plazo en la industria de semiconductores: Los analistas de Needham señalan una desaceleración en los sectores automotriz e industrial, presión en los precios de la memoria y una débil demanda de los consumidores.

- Presión de márgenes debido a tecnologías más antiguas: Bloomberg Intelligence advierte sobre posibles presiones en los márgenes debido a una menor demanda de semiconductores más antiguos.

- Presidencia de Trump: Podría imponer aranceles comerciales a Taiwán, lo que, junto con posibles tensiones con China, añade riesgos relacionados con la geopolítica.

Cuestiones clave a observar durante la conferencia de resultados:

- Perspectivas para la ampliación de capacidad de producción y los ingresos por empaquetado avanzado CoWoS: Estos proporcionarán información sobre la demanda esperada de chips de IA en los próximos 12-18 meses.

- Avances en el inicio de operaciones de la fábrica en Arizona: Clave para satisfacer las necesidades de producción de chips para Apple, Nvidia y otras empresas en EE. UU. Esto ayudará en gran medida a mitigar los riesgos asociados con tensiones con China y posibles nuevos aranceles.

- Planes de gastos de capital para 2025: Señalarán la confianza en la demanda de tecnología N2 de próxima generación.

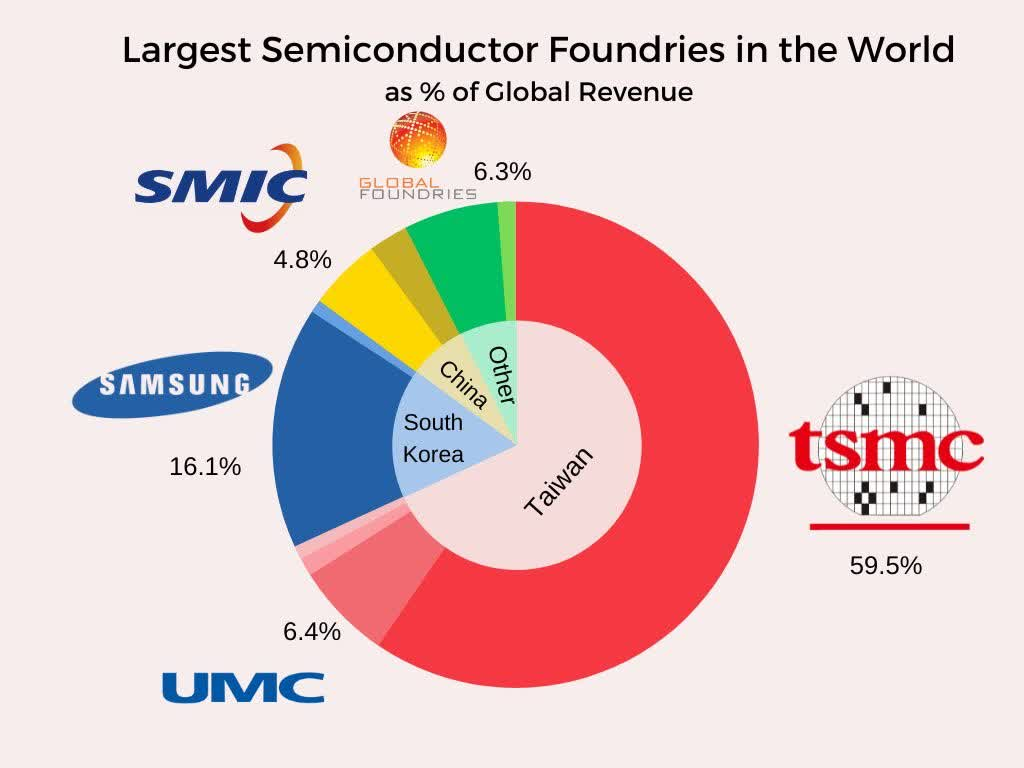

TSMC es el actor más grande en el mercado de semiconductores a nivel mundial. Fuente: TSMC

Es muy probable que TSMC entre en 2025 con un fuerte impulso, y considerando el desarrollo continuo de la inteligencia artificial, los productos de la compañía disfrutarán de una creciente demanda. La empresa representa más del 60% del mercado de semiconductores mundial y ofrece los productos más avanzados, que se suministran a empresas como Nvidia y Apple. Sin embargo, al mismo tiempo, existen riesgos asociados con China y los aranceles comerciales. Aunque la construcción de una fábrica en los Estados Unidos puede neutralizar parte de este riesgo, esta situación será examinada detenidamente por los inversores.

Desde la publicación de los resultados del cuarto trimestre de 2023, las acciones de la compañía han aumentado más del 80%. Sin embargo, al observar de cerca el rendimiento anual (es decir, antes de la publicación de los resultados mencionados), las acciones han subido más del 100%. Esto significa que la sorpresa por los resultados del año pasado fue muy fuerte, algo que también se espera de la empresa ahora. Durante el mismo período, las acciones de Nvidia aumentaron un 137%.

Actualmente, las acciones de la empresa están subiendo un 1.7% en la negociación del NYSE. Si la empresa cumple o supera las expectativas, es posible un salto de precio similar al del año pasado, lo que abriría la posibilidad de nuevos máximos por encima de $220 por acción. Por otro lado, la volatilidad implícita también sugiere que, en caso de decepción, las acciones podrían caer por debajo de $190 por acción, lo que significaría los niveles más bajos desde principios de diciembre de 2024.

Fuente: xStation 5

Resumen diario: La plata se desploma 9%: índices, criptomonedas y metales preciosos bajo presión

Hermès supera expectativas con fuerte crecimiento trimestral en 4T

Howmet Aerospace sube 10% tras resultados y alcanza 100.000 millones USD de capitalización bursátil

Apertura en EE.UU.: Cisco Systems cae 10% tras resultados

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "