Los resultados de NVIDIA (NVDA.US) en el Q4 FY25 serán una prueba clave para el mercado y el sector de inteligencia artificial. Si bien la compañía ha demostrado un crecimiento impresionante, persisten dudas sobre si puede mantener su ritmo de expansión y recuperar el impulso que perdió a principios de 2024.

A pesar de su fuerte desempeño financiero y su posición dominante en el mercado de IA, la acción ha mostrado volatilidad reciente, en gran parte debido a factores externos como nuevos competidores en China y regulaciones en exportaciones de chips.

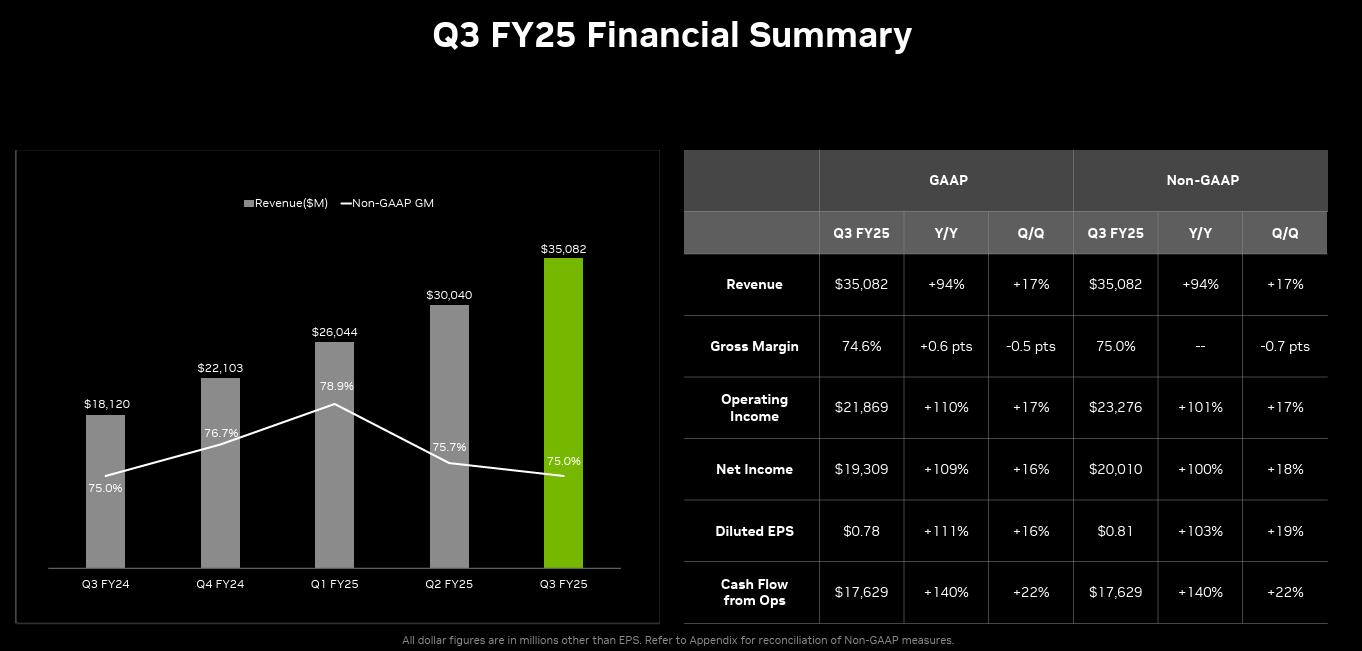

Los últimos resultados

NVIDIA reportó un trimestre récord con ingresos de $35.08B, lo que representó un crecimiento del 94% interanual y 17% trimestral, consolidando su liderazgo en computación acelerada.

Principales métricas (GAAP):

- Ingresos: $35.08B (+94% Y/Y, +17% Q/Q).

- Margen bruto: 74.6% (+0.6 pp Y/Y, -0.5 pp Q/Q).

- Ingreso operativo: $21.87B (+110% Y/Y, +17% Q/Q).

- Ingreso neto: $19.31B (+109% Y/Y, +16% Q/Q).

- Flujo de caja operativo: $17.63B (+140% Y/Y, +22% Q/Q).

Fuente: Nvidia.

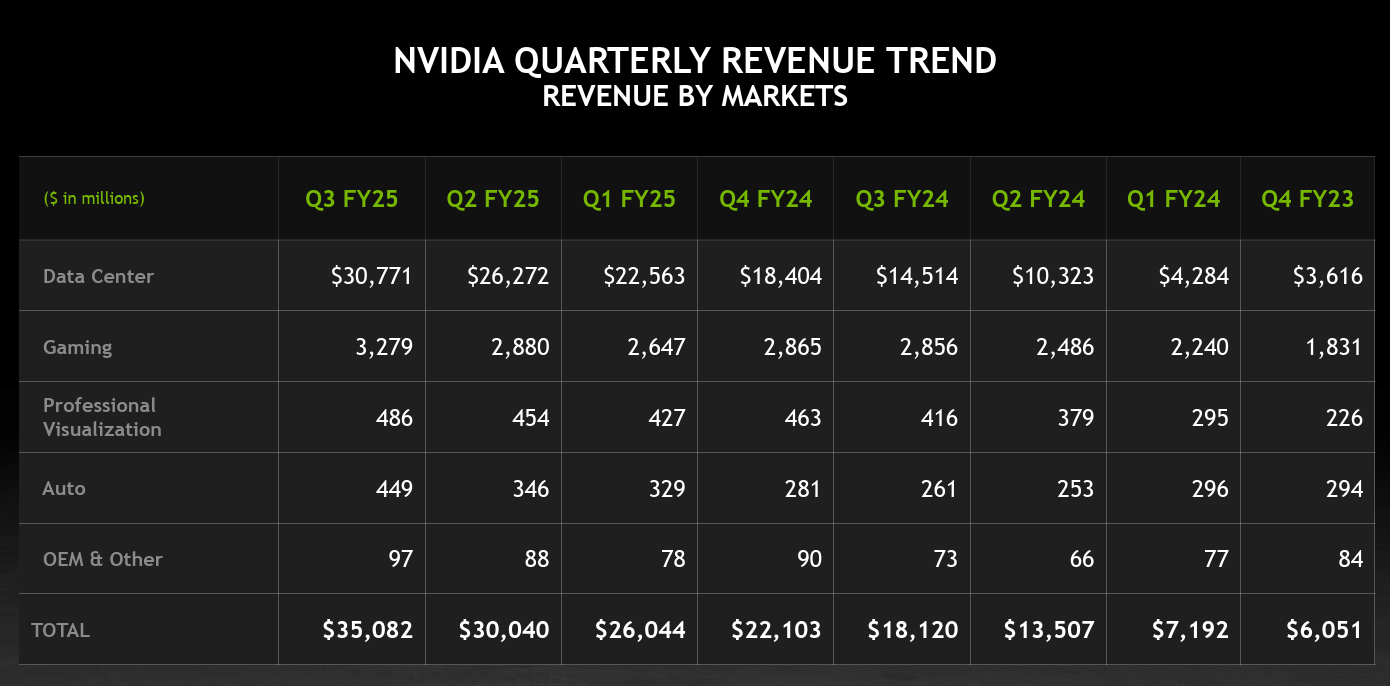

Segmentos de Negocio: Data Centers, el Gran Motor

- Data Center: $30.77B (+112% Y/Y). Representa el 87% de los ingresos, impulsado por la demanda de GPUs para IA.

- Gaming: $3.28B (+15% Y/Y). Crecimiento sostenido gracias a la adopción de GeForce RTX y el auge de la IA en juegos.

- Professional Visualization: $486M (+17% Y/Y).

- Automotriz: $449M (+72% Y/Y), impulsado por el crecimiento de plataformas de conducción autónoma.

- OEM & Otros: $97M (+33% Y/Y).

NVIDIA sigue dominando en IA, gaming y nuevas tecnologías, pero el mercado está atento a posibles riesgos. Fuente: Nvidia.

Desafíos y Riesgos Antes del Q4 FY25

A pesar del sólido crecimiento, NVIDIA enfrenta varios desafíos que podrían afectar su desempeño en el corto plazo.

1. China y el Caso DeepSeek: ¿Nueva Amenaza a la Dominancia de NVIDIA?

El mayor golpe reciente a la acción de NVIDIA se produjo cuando la startup china DeepSeek presentó un modelo de IA más barato, generando preocupaciones sobre la competencia en el mercado de chips.

- El 27 de enero, la acción cayó un 17% en un solo día, eliminando $593B en valor de mercado.

- NVIDIA argumenta que el crecimiento de modelos como DeepSeek en realidad demuestra la necesidad de más chips, pero la percepción del mercado sigue dividida.

- China es un mercado clave para NVIDIA, pero las restricciones de exportación impuestas por EE.UU. complican su acceso.

Si el mercado percibe que NVIDIA está perdiendo participación en China o que DeepSeek representa una verdadera amenaza, la acción podría enfrentar presión.

2. ¿Puede Mantener el Ritmo de Crecimiento?

- NVIDIA ha crecido a tasas excepcionales, pero mantener este nivel de expansión es cada vez más difícil.

- Wall Street tiene expectativas muy altas, y cualquier desaceleración en ingresos o proyecciones podría generar volatilidad en la acción.

3. Regulaciones y Exportaciones

- Las restricciones de EE.UU. a la exportación de chips avanzados a China siguen siendo un riesgo.

- China representa un mercado clave para NVIDIA, y cualquier limitación adicional podría afectar sus ingresos futuros.

Valuación y Expectativas del Mercado

A pesar de la reciente volatilidad, NVIDIA sigue cotizando con múltiplos relativamente razonables en comparación con su historial:

- Forward P/E: 34.21x vs. 42.87x (promedio 5 años).

- Forward EV/EBITDA: 28.40x vs. 44.09x.

- Forward P/S: 18.54x vs. 17.90x.

- Market Cap: $3.29T, siendo la segunda empresa más valiosa del mundo.

- Deuda/Patrimonio: 25.72, balance sólido sin problemas financieros.

Si bien la acción no está barata, tampoco está en su punto más alto de sobrevaloración. El mercado sigue esperando un fuerte crecimiento en los próximos años.

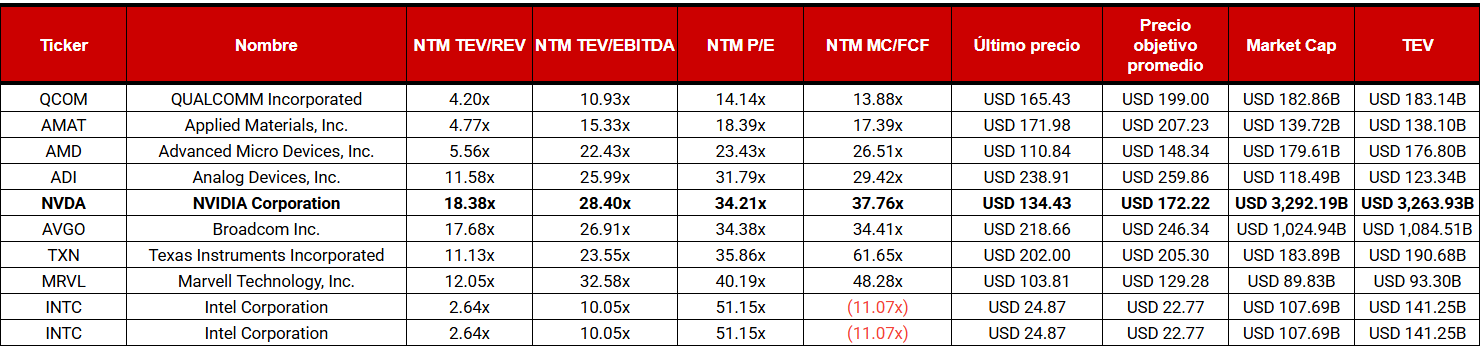

Comparación de NVIDIA con sus Pares: ¿Está Sobrevalorada?

En el contexto del próximo reporte de Q4 FY25, es importante analizar cómo se posiciona NVIDIA (NVDA) frente a sus principales competidores en el sector de semiconductores. A pesar de su dominante crecimiento en IA y Data Centers, la compañía cotiza con múltiplos significativamente más altos que el resto de la industria.

Fuente: Tirk y XTB Research.

Si bien NVIDIA tiene un crecimiento mucho más fuerte que sus competidores, sus múltiplos de valuación son considerablemente más altos en todos los indicadores clave.

Múltiplos Clave de NVIDIA frente al Promedio del Sector:

- NTM TEV/REV (Ingresos): 18.38x vs. Promedio sector: 9.7x

- NTM TEV/EBITDA: 28.40x vs. Promedio sector: 22.0x

- NTM P/E (Price-to-Earnings): 34.21x vs. Promedio sector: 33.3x

- NTM MC/FCF (Flujo de caja libre): 37.76x, el más alto del sector, lo que sugiere que la acción ya descuenta un crecimiento fuerte a futuro.

NVIDIA cotiza con una prima importante, reflejando su posición de liderazgo en IA. Sin embargo, si su crecimiento desacelera en los próximos trimestres, estos múltiplos podrían ajustarse a la baja, impactando su cotización.

¿Es Justificable la Valuación de NVIDIA?

Si bien los múltiplos de NVIDIA son elevados, hay razones que justifican esta valoración:

1. Crecimiento Exponencial y Liderazgo en IA

- NVIDIA domina el sector de Data Centers con una participación de mercado superior al 80%.

- Sus chips H100, H200 y la nueva arquitectura Blackwell están en alta demanda, asegurando contratos millonarios con Microsoft, Google y OpenAI.

- Ingresos crecieron 94% en un año, frente a tasas de crecimiento de un solo dígito en la mayoría de sus competidores.

2. Fortaleza Financiera y Márgenes Altos

- NVIDIA tiene márgenes brutos cercanos al 75%, mientras que competidores como AMD y Intel están por debajo del 50%.

- Su flujo de caja operativo alcanzó los $17.63B en el último trimestre, lo que le permite reinvertir en nuevos desarrollos sin depender de deuda.

3. Potencial de Expansión en Software y Servicios

- NVIDIA está diversificando su modelo de negocio con NVIDIA AI Enterprise, DGX Cloud y Omniverse, lo que podría aumentar sus ingresos recurrentes en el futuro.

- A diferencia de AMD o Intel, NVIDIA tiene un ecosistema completo de hardware y software, lo que refuerza su ventaja competitiva.

¿Qué Puede Pasar con la Acción Tras el Q4 FY25?

Escenario Positivo: Crecimiento y Dominio en IA

Si NVIDIA supera las expectativas de ingresos y ofrece una guía sólida para 2025, la acción podría recuperar su momentum alcista.

- Confirmación del liderazgo en IA y Data Centers.

- Mayor adopción de Blackwell y H200 en el mercado.

- Expansión de su negocio de software (DGX Cloud, Omniverse, AI Enterprise).

Escenario Negativo: Turbulencias en el Mercado

Si los resultados del Q4 FY25 muestran señales de desaceleración, la acción podría enfrentar mayor volatilidad.

- Creciente competencia en China.

- Preocupaciones sobre regulaciones y exportaciones.

- Posible toma de ganancias tras el fuerte rally de los últimos años.

Análisis Técnico

Fuente: xStation5.

Conclusión: ¿Es Momento de Comprar NVIDIA Antes del Q4 FY25?

Razones para Comprar

- Sigue dominando el mercado de IA y computación acelerada.

- Márgenes sólidos y generación de efectivo récord.

- Gaming y software pueden aportar ingresos adicionales.

- Valuación no está en máximos, hay espacio para crecimiento.

Riesgos a Considerar

- Posible desaceleración del crecimiento en 2025.

- Competencia de China (DeepSeek) y restricciones de exportación.

- Alta volatilidad en el corto plazo.

Veredicto

Si bien NVIDIA sigue siendo la mejor apuesta en el sector de IA, el mercado enfrenta riesgos que podrían generar volatilidad. Para inversionistas a largo plazo, la acción sigue siendo atractiva, pero a corto plazo, es posible que se produzcan fluctuaciones tras el reporte del Q4 FY25.

Resumen diario: La plata se desploma 9%: índices, criptomonedas y metales preciosos bajo presión

Hermès supera expectativas con fuerte crecimiento trimestral en 4T

Howmet Aerospace sube 10% tras resultados y alcanza 100.000 millones USD de capitalización bursátil

Apertura en EE.UU.: Cisco Systems cae 10% tras resultados

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "