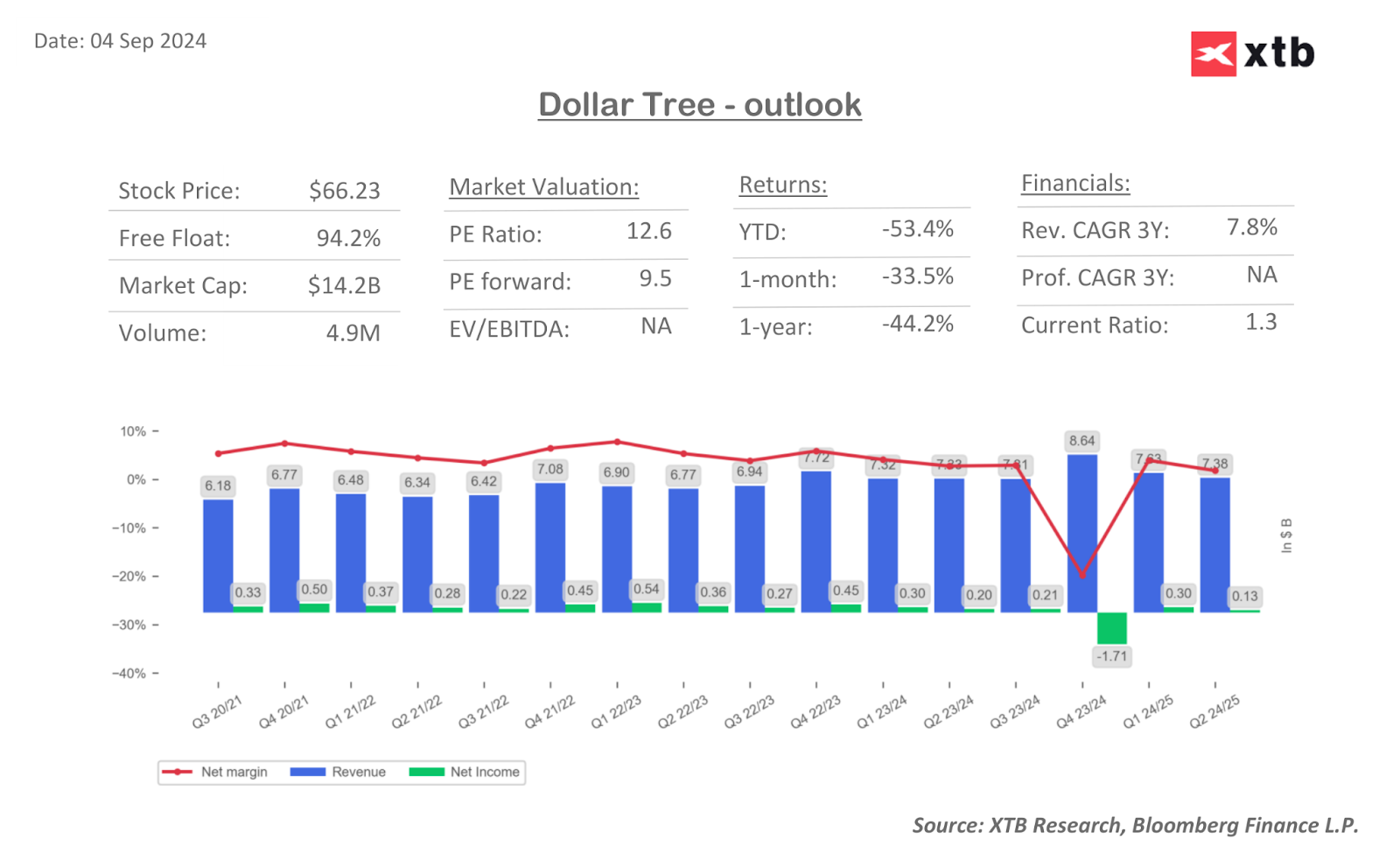

Dollar Tree decepcionó al mercado hoy tanto con sus resultados del trimestre anterior como con sus previsiones para el ejercicio completo. La compañía alcanzó hoy los mínimos de marzo de 2020, cuando sus acciones cayeron debido al brote de la pandemia de COVID-19. La compañía ha bajado casi un 20% hoy y ha perdido más de un -53% desde principios de año.

La compañía reportó ingresos de $7.37 mil millones, marcando el segundo trimestre consecutivo de tendencia a la baja en las ventas. En términos interanuales, los ingresos lograron mejorar ligeramente (en un 0,7%), sin embargo, comparar esto con la tasa de crecimiento del año anterior (+6,9% interanual) es una decepción, especialmente porque el consenso del mercado era de un crecimiento de los ingresos del +1,45%.

El segmento Family Dollar tuvo un desempeño pobre, con ventas que bajaron un -4% interanual. Además, la compañía también registró una disminución del 0,1% en las ventas comparables allí, aunque en este caso fue una disminución menor a la prevista.

A pesar de que la compañía mejoró su margen de beneficio bruto al 30% (frente al 29,2% del año anterior), la mejora estuvo en línea con las expectativas del mercado, por lo que no ayudó al precio de las acciones de la compañía. Su aumento se debió principalmente a menores costos de flete, mientras que se vio socavado por mayores costos de alquiler y mayores costos de distribución en el segmento Family Dollar.

La mayor decepción en los resultados fue el beneficio por acción, que cayó a 0,67 dólares (frente a un aumento esperado de 1,05 dólares).

Además del deterioro de la rentabilidad, la empresa recortó drásticamente sus previsiones para el próximo trimestre. Dollar Tree espera unos ingresos en el tercer trimestre de 7.400-7.600 millones de dólares (promedio: 7.500 millones de dólares) frente a las previsiones de 7.600 millones de dólares. A nivel de beneficios por acción, la empresa espera entre 1,05 y 1,15 dólares (promedio: 1,1 dólares) frente a las previsiones de 1,32 dólares. Estas previsiones se ven afectadas por las suposiciones actualizadas sobre los costes relacionados con la adquisición y reapertura de las tiendas 99 Cents Only, así como por una mayor depreciación y depreciación a lo largo del ejercicio fiscal 2024/25.

RESULTADOS 2Q 24 / 25

- Adj. EPS $0,67 vs. $0,91 a/a, estimación $1,05

- EPS $0,62 vs. $0,91 a/a

- Ventas comparables de Enterprise +0,7% vs. +6,9% a/a, estimación +1,45%

- Ventas comparables de Family Dollar -0,1%, estimación -0,21%

- Ventas comparables de Dollar Tree Segment +1,3% vs. +7,8% a/a, estimación +2,89%

- Ventas netas $7370 millones, +0,7% a/a

- Ventas netas de Dollar Tree $4070 millones, +5% a/a, estimación $4160 millones

- Ventas netas de Family Dollar $3310 millones, -4% a/a, estimación $3350 millones

- Margen de beneficio bruto 30% vs. 29,2% a/a, estimación 29,9%

- Margen bruto de Dollar Tree 34,2% vs. 33,4% año a año, estimación 34,1 %

- Margen bruto de Family Dollar 24,9 %, estimación 24,6 %

- Recuento total de sucursales 16 388, -0,5 % año a año, estimación 16 374

- Ubicaciones de Dollar Tree 8627, +5,5 % año a año, estimación 8294

- Ubicaciones de Family Dollar 7761, -6,5 % año a año, estimación 8071

Aunque los resultados de la compañía siguen siendo decepcionantes y las previsiones para los próximos periodos son inferiores a las esperadas, la reacción de los mercados parece un poco exagerada, teniendo en cuenta los valores de los indicadores fundamentales de la compañía y comparándolos con el periodo de marzo de 2020, cuando la compañía cotizaba a niveles similares. Los ingresos en comparación con ese periodo son un 17% superiores, el beneficio bruto aumenta un 13%. Puede que suscite preocupación el menor beneficio operativo, que ha bajado un 65% en comparación con ese periodo, pero probablemente se trate de un problema puntual para la empresa.

En términos de ratios fundamentales, la compañía está cotizando a valores más favorables en cada uno de sus ratios clave basados en precios que durante el descuento de Covid (P/E: 12,5x frente a 16,3x; P/BV 1,92x frente a 2,82x; P/S 0,5x frente a 0,76x; P/CF 5,19x frente a 8,28).

En tan solo dos semanas, la compañía cayó más del 31% de su capitalización bursátil. Fuente: xStation

Resumen diario: La plata se desploma 9%: índices, criptomonedas y metales preciosos bajo presión

Hermès supera expectativas con fuerte crecimiento trimestral en 4T

Howmet Aerospace sube 10% tras resultados y alcanza 100.000 millones USD de capitalización bursátil

Apertura en EE.UU.: Cisco Systems cae 10% tras resultados

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "