Bank of America (BAC.US) ha subido casi un 2% en las operaciones del mercado previo a la apertura tras la publicación de los datos del 2T24. A pesar de la disminución de los beneficios, el banco registró mayores ingresos, apoyados en particular por sus resultados de banca de inversión.

Fuente: xStation

Fuente: xStation

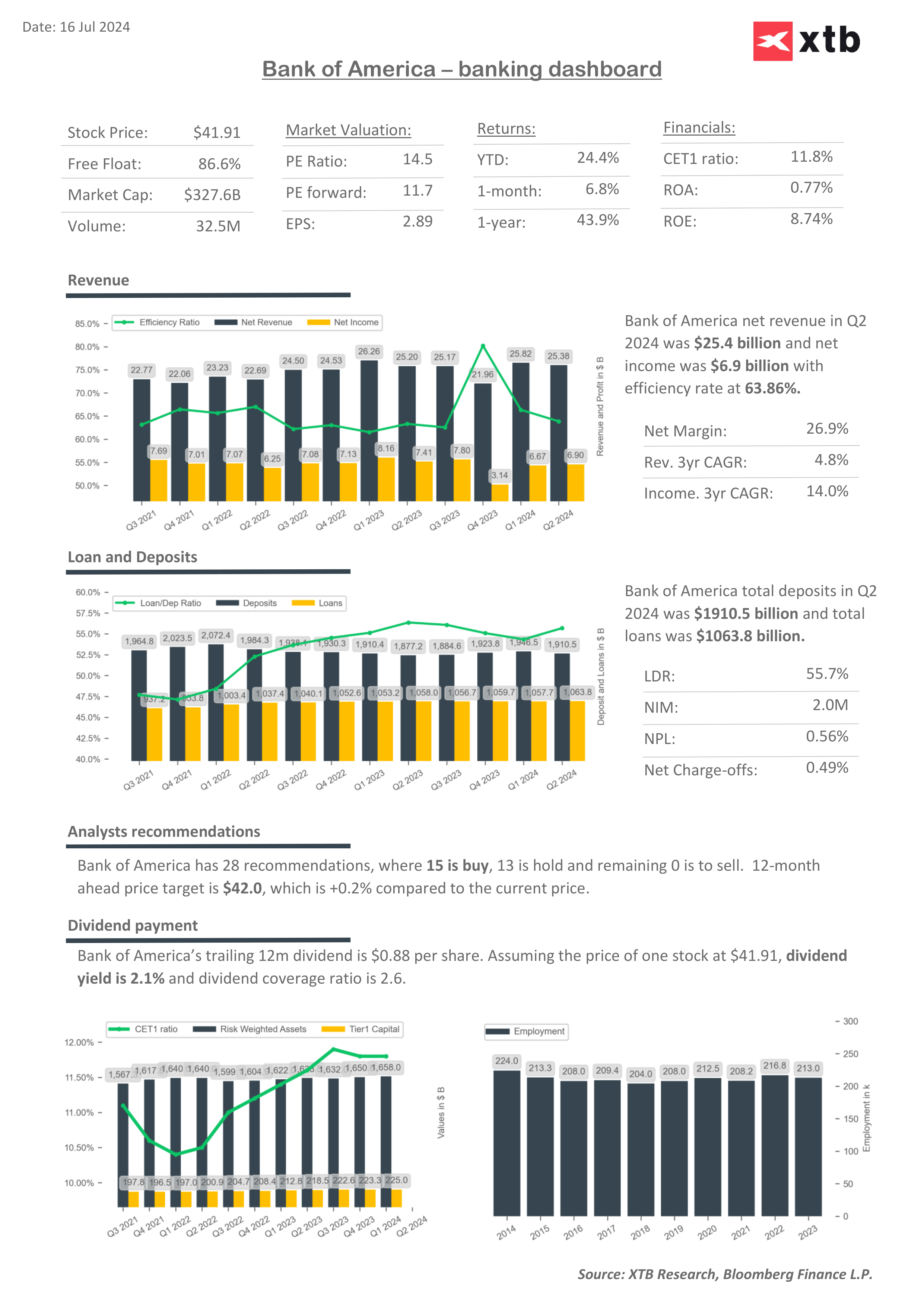

Los ingresos de la compañía totalizaron 25,38 mil millones de dólares en el 2T24 (+1% interanual), casi en línea con las expectativas de 25,22 mil millones de dólares. El aumento se debió a mayores honorarios de gestión, así como a un aumento de los ingresos comerciales. La compañía reportó ingresos un 6% más altos en este segmento a $5,6 mil millones de dólares, y después de excluir DVA (ajustes de valoración de depósitos), ascendieron a $4,68 mil millones de dólares (+7% interanual y $0,15 mil millones de dólares más que el pronóstico de consenso).

Sin embargo, los ingresos totales se vieron afectados por unos ingresos por intereses más débiles, que ascendieron a 13.700 millones de dólares (-3% interanual). La caída de las ganancias se debió a una mayor conversión de depósitos a cuentas que devengan mayores intereses y a un crecimiento más débil de los préstamos y anticipos.

La compañía también informó mayores gastos no financieros de $16,3 mil millones de dólares (+2% interanual). Esta cifra está en línea con las expectativas.

Las ganancias diluidas por acción ascendieron a 0,83 dólares, un 5% menos que el 2T23 anterior, aunque aún eran superiores a los 0,80 dólares previstos.

Los resultados de la compañía están en línea con las tendencias que estamos viendo para los grandes bancos durante la temporada de resultados del 2T24. Los ingresos por intereses están disminuyendo con un menor ritmo de préstamos debido al entorno de altas tasas de interés y un aumento concomitante en los costos de servicio de los depósitos, que deben ofrecer tasas de interés más altas a los clientes para seguir siendo competitivos con el mercado monetario, donde los altos rendimientos todavía alardean del gobierno. bonos, entre otros. Al mismo tiempo, los costos distintos de los intereses están aumentando. La clave para BofA es que, en estas cifras más seguidas, la empresa obtuvo resultados inferiores (por caídas de costes e ingresos) de lo previsto. Por tanto, los resultados del banco siguen siendo bien recibidos hasta el momento.

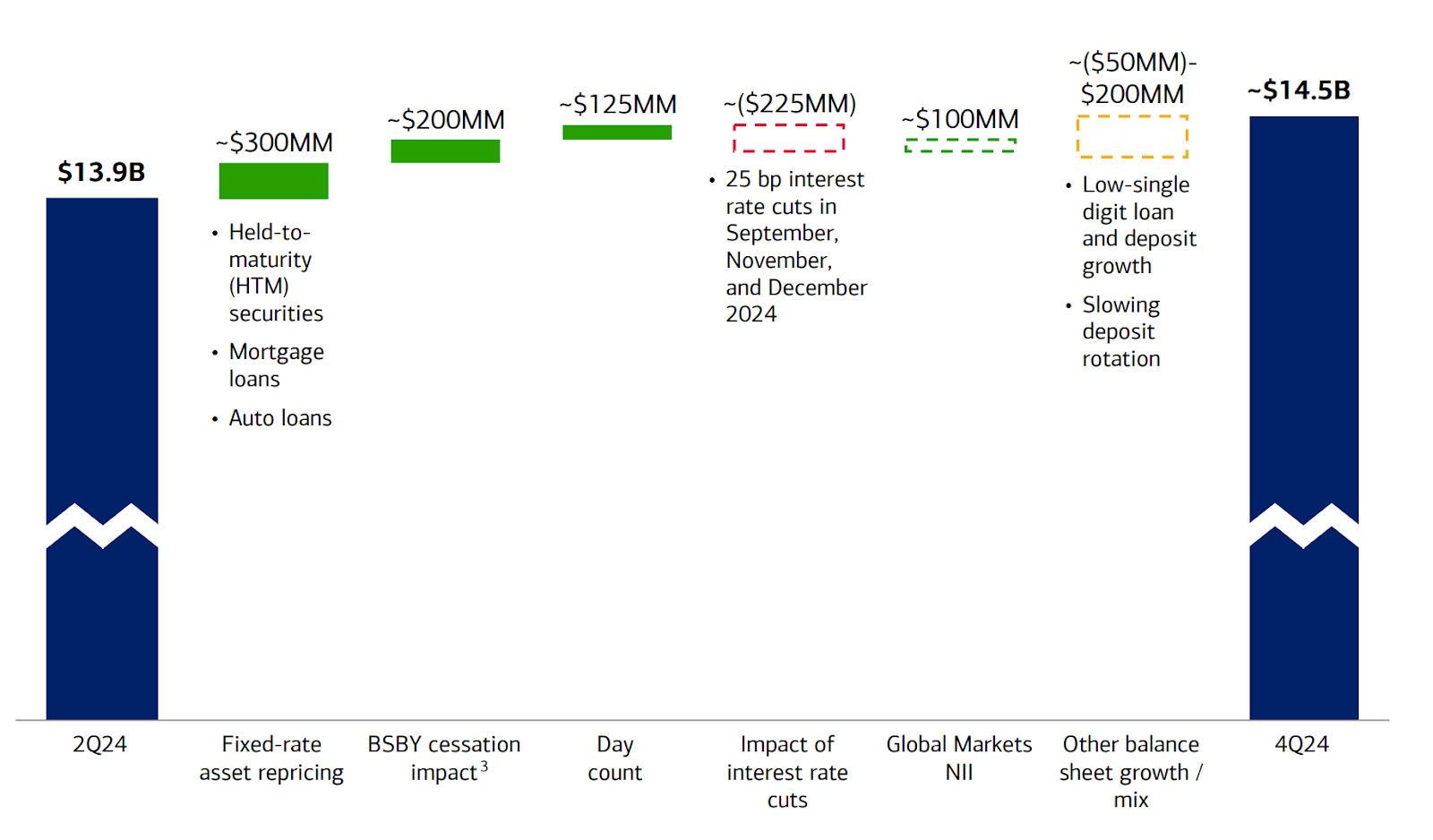

A esto también contribuye la previsión de ingresos por intereses para el 4T24, que se espera que sea de 14.500 millones de dólares, 0.220 millones de dólares más de lo esperado. Para esta previsión, el banco contó con tres recortes de tipos de interés de 25 puntos básicos cada uno. Esto se traduciría en una reducción aproximada de 225 millones en los ingresos por intereses. Un posible fracaso de la Reserva Federal en seguir este camino podría impulsar los ingresos del banco.

Perspectivas del margen de intereses para el 4T24. Fuente: BofA

Resultados financieros 2T24:

- Ingresos comerciales excluyendo DVA: 4.680 millones de dólares, +6,7 % interanual, estimación de 4.530 millones de dólares

- Ingresos comerciales del FICC excluyendo DVA 2.740 millones de dólares, estimación de 2.800 millones de dólares

- Ingresos por operaciones con acciones excluyendo DVA $1,94 mil millones de dólares, estimación de $1,73 mil millones de dólares

- Ingresos netos por intereses: FTE $13.86 mil millones, estimado $13.81 mil millones

- Ingresos totales de gestión de patrimonio e inversiones: 5.570 millones de dólares, estimación de 5.580 millones de dólares

- Ingresos netos de gastos por intereses: 25.380 millones de dólares, estimación de 25.270 millones de dólares

- Provisión para pérdidas crediticias: 1.510 millones de dólares, estimación de 1.500 millones de dólares

- Gastos de compensación $9,83 mil millones, estimación $9,77 mil millones

- Ingresos de la banca de inversión 1.560 millones de dólares, estimación de 1.450 millones de dólares

- Cancelaciones netas de $1,530 millones, estimación de $1,450 millones

- Préstamos por 1,06 billones de dólares, estimación de 1,05 billones de dólares

- Depósitos totales 1,91 billones de dólares, estimación de 1,93 billones de dólares

- Gastos no financieros $16,31 mil millones, estimación $16,3 mil millones

Coeficientes financieros:

- ROE 9,98%, estimado 9,57%

- ROA 0,85% vs. 0,94% a/a, est. 0,82%

- ROTC 13,6%, estimado 13,1%

- Margen de interés neto 1,93% vs. 2,06% a/a, est. 1,95%

- Ratio CET1: 11,9%, estimado 11,9%

- Ratio de eficiencia 63,9% vs. 63,3% a/a, est. 64,2%

¿Por que cae Bitcoin?

⌚Boletín Diario de Mercados (06.02.2026)

Calendario del día: Mercado laboral canadiense e índice de Michigan

Precio Bitcoin hoy: cae bajo US$70.000 y revierte rally post-Trump

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "