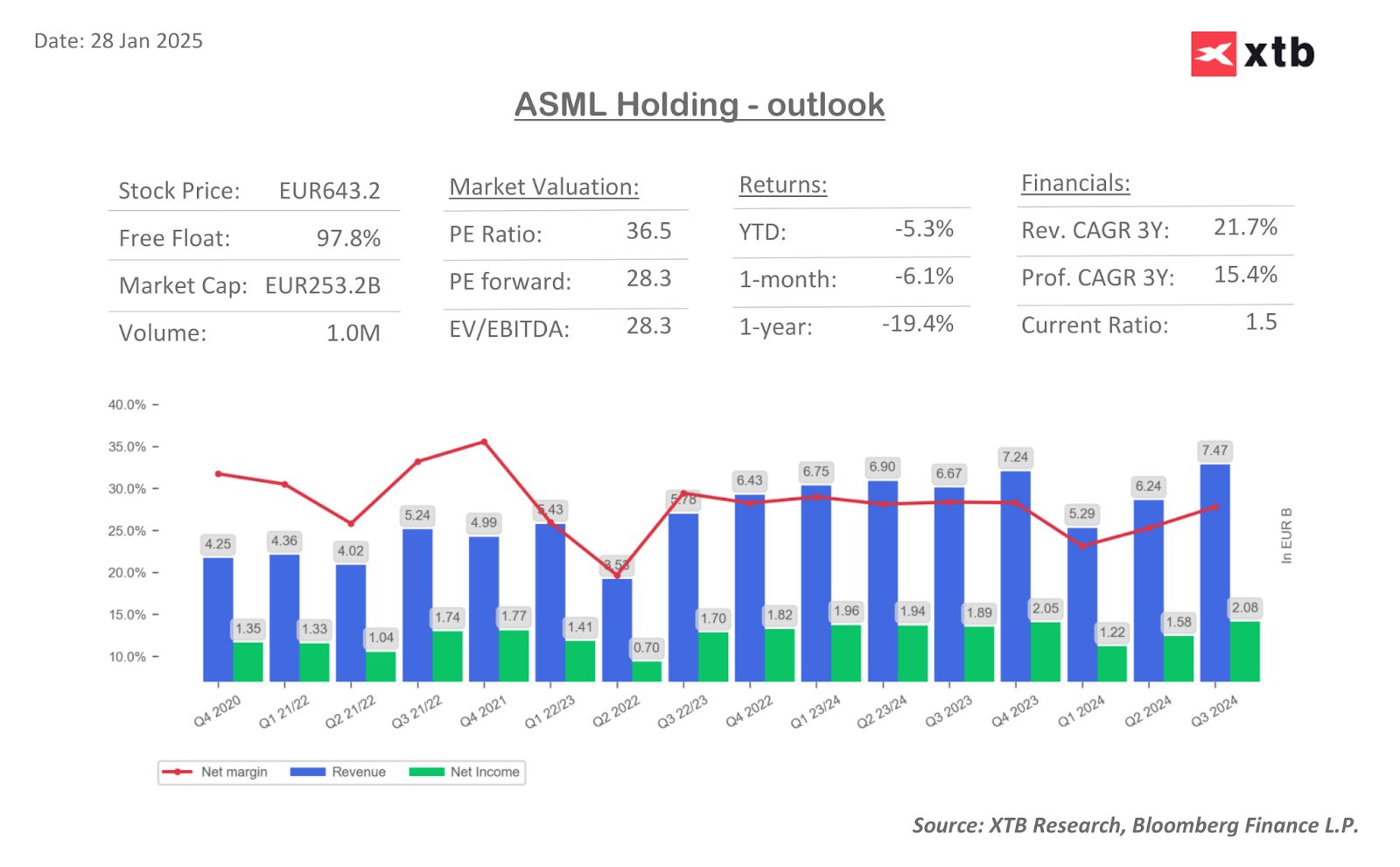

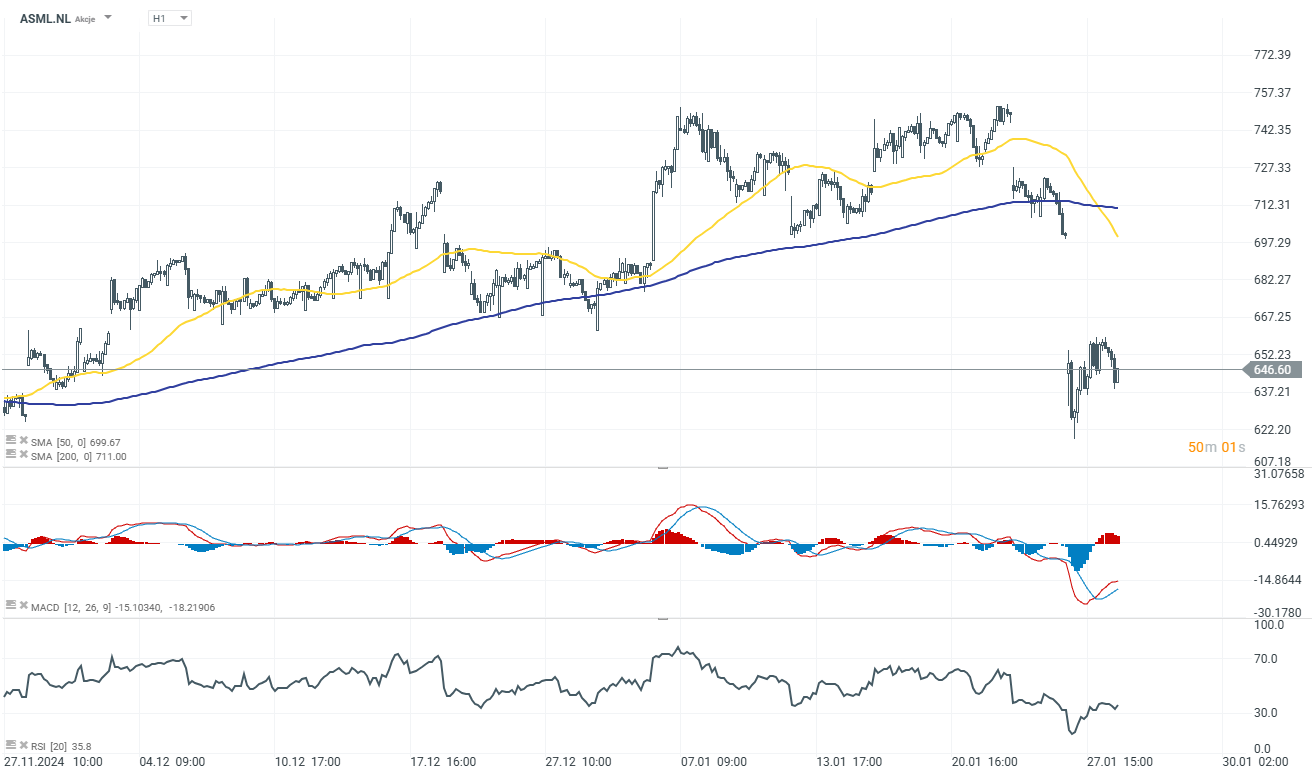

ASML Holding (ASML.NL) cae en la sesión de hoy, ampliando aún más las caídas de ayer. Un líder mundial en equipos de semiconductores, tiene previsto publicar sus beneficios del cuarto trimestre de 2024 el 29 de enero de 2025 antes de la apertura del mercado. Este informe llega en un momento crítico, ya que la empresa se enfrenta tanto a oportunidades como a obstáculos, incluida la aparición del disruptor de IA chino DeepSeek y los desafíos geopolíticos en curso. A continuación, se incluye un resumen conciso de lo que los inversores deben tener en cuenta.

Puntos clave

- Proyecciones de ingresos y beneficios

- Ingresos del cuarto trimestre: estimados en 9.020 millones de euros, un aumento interanual del 26,6%.

- Beneficio neto: previsto en 2.620 millones de euros, lo que refleja una sólida demanda de sistemas de litografía.

- Márgenes brutos: esperados en un 49,6%, ligeramente inferiores debido a los costes del sistema EUV de alta NA.

- Beneficios por acción (BPA): proyectadas en 6,68 €.

- Reservas de pedidos y sistemas vendidos

- Las reservas del cuarto trimestre se estiman en 3.530 millones de euros, con 121 sistemas de litografía enviados.

- Los pedidos de EUV siguen siendo moderados, y los analistas anticipan una contribución de 1.000 millones de euros.

- El impacto de DeepSeek

- El auge de DeepSeek, una startup china de inteligencia artificial que utiliza chips menos avanzados y rentables, podría reconfigurar la demanda de semiconductores de alto rendimiento.

- El enfoque de DeepSeek genera inquietudes sobre las ventas de EUV a largo plazo, un factor clave para ASML.

- Orientación para 2025

- ASML mantiene su orientación de ingresos para 2025 en 30-35 mil millones de euros, aunque las expectativas se inclinan hacia el extremo inferior debido a las incertidumbres geopolíticas y los retrasos de los clientes.

- Riesgos geopolíticos y de los clientes

- Las restricciones actuales a las exportaciones de EE. UU. limitan las ventas de ASML a China, su tercer mercado más grande.

- La dependencia de clientes importantes como TSMC, Samsung e Intel hace que la empresa sea sensible a los recortes de gastos.

Comentario de analistas

- Citi: destaca un obstáculo menor para ASML tras la reciente caída del precio de sus acciones, con expectativas de pedidos de tan solo 2.000 millones de euros.

- JPMorgan: espera que ASML cumpla con las previsiones para 2025 a menos que Intel/Samsung realicen recortes drásticos. Prevé pedidos de 2026 de TSMC en el primer semestre de 2024.

- Barclays: no anticipa una recuperación significativa a corto plazo en los pedidos de EUV, dadas las incertidumbres persistentes.

- ING: optimista sobre el fuerte impulso de los pedidos, a pesar de las limitadas sorpresas esperadas para la actualización del año completo.

Los resultados del cuarto trimestre de ASML serán cruciales para comprender su estrategia para abordar los desafíos cambiantes:

- Demanda de IA e impacto de DeepSeek: ¿Abordará ASML los riesgos de que los modelos de IA más baratos reduzcan la dependencia de chips de última generación?

- Exposición a China: entre el 15 % y el 20 % de las ventas de 2023 provinieron de China; actualizaciones sobre los controles de exportación y la competencia interna (por ejemplo, las herramientas de litografía de SMEE).

- Confianza en las previsiones para 2025: ¿Se revisará el objetivo de ventas de 30.000 millones de euros a 35.000 millones de euros en medio de riesgos geopolíticos y de demanda?

El monopolio de ASML en litografía EUV (fundamental para chips avanzados e IA) y el colchón de efectivo de 6.170 millones de euros brindan resiliencia. Sin embargo, el ascenso de DeepSeek, los riesgos de China y la concentración de clientes (TSMC, Samsung, Intel) plantean desafíos. El tono de la conferencia de resultados sobre la visibilidad de los pedidos de 2024 y los cambios en la demanda impulsados por la IA serán fundamentales para el sentimiento. Esté atento a los datos de reservas y a la confianza de la gerencia para 2025: una mejora en los pedidos de más de 4.000 millones de euros o un comentario optimista sobre EUV podría catalizar un repunte.

Resumen diario: La plata se desploma 9%: índices, criptomonedas y metales preciosos bajo presión

Hermès supera expectativas con fuerte crecimiento trimestral en 4T

Howmet Aerospace sube 10% tras resultados y alcanza 100.000 millones USD de capitalización bursátil

Apertura en EE.UU.: Cisco Systems cae 10% tras resultados

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "