Arista Networks (ANET.US) informó de unos resultados que superaron las expectativas, con el mayor crecimiento de los ingresos en cinco trimestres. Además, la empresa reiteró sus previsiones para 2025. A pesar de ello, en la reacción inicial del mercado, las operaciones previas a la apertura del mercado mostraron ligeros descensos. Los inversores están preocupados por la fuerte concentración de ingresos de la empresa procedentes de las grandes empresas tecnológicas.

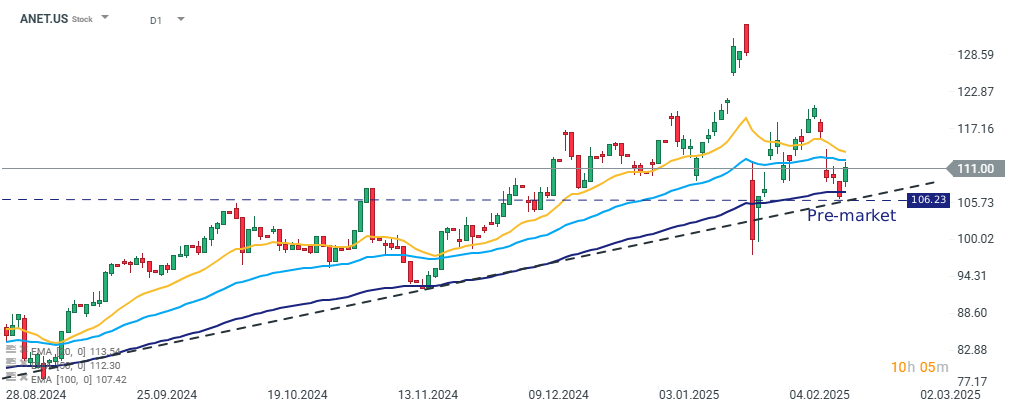

Las operaciones previas a la apertura del mercado se detuvieron en un nivel de soporte clave definido por el límite inferior de la tendencia alcista que se mantiene desde mediados de 2024. Fuente: xStation

La empresa superó las expectativas del mercado en todas las métricas clave. Informó de unos ingresos de 1.930 millones de dólares, lo que supone un aumento interanual del 25%. El dinámico crecimiento de los ingresos de Arista comenzó en 2022, pero en la segunda mitad de 2023, el efecto de base alta contribuyó a una ralentización del crecimiento. Como resultado, la lectura del 4T24 marca el mayor crecimiento de ingresos desde el 3T23, y la compañía alcanzó otro nivel récord de ventas.

Al mismo tiempo, el costo de los ingresos creció a un ritmo más rápido que los ingresos, lo que provocó una disminución de 1,3 puntos porcentuales en el margen operativo en comparación con el 4T23. A pesar de esto, el margen del 47% sigue estando 2 puntos porcentuales por encima de las expectativas.

Para 2025, la compañía reafirmó sus pronósticos anteriores, esperando un crecimiento de ingresos del 17% interanual, lo que llevaría los ingresos a $ 8.2 mil millones. Esta proyección parece algo conservadora y ha puesto en duda el gasto de las grandes tecnológicas (en particular de Microsoft y Meta) en el desarrollo de inteligencia artificial generativa. Dada la creciente concentración de ingresos de Arista en este segmento, los inversores temen que una posible desaceleración del gasto de los actores clave pueda amenazar la capacidad de la empresa para mantener altas tasas de crecimiento.

RESULTADOS DEL 4T24

- BPA ajustado: $0,65 (estimado $0,57)

- Ingresos: 1.930 millones de dólares (+25 % interanual) (estimado en 1.900 millones de dólares)

- Ingresos por productos: 1.610 millones de dólares (+23 % interanual) (estimado en 1.600 millones de dólares)

- Ingresos por servicios: 322,3 millones de dólares (+40 % interanual) (estimado en 294,5 millones de dólares)

- Costo de ingresos: 699,4 millones de dólares (+29 % interanual) (estimado en 688,3 millones de dólares)

- Costo de ingresos del producto: $643,6 millones (+30 % interanual) (est. $633,7 millones)

- Costo de ingresos del servicio: $55,8 millones (+23% interanual) (estimado $58,6 millones)

- Margen operativo ajustado: 47% frente al 48,3% del año anterior (estimado 44,9%)

- Bruto ajustado Margen: 64,2% frente al 65,4% del año anterior

Resumen diario: La plata se desploma 9%: índices, criptomonedas y metales preciosos bajo presión

Hermès supera expectativas con fuerte crecimiento trimestral en 4T

Howmet Aerospace sube 10% tras resultados y alcanza 100.000 millones USD de capitalización bursátil

Apertura en EE.UU.: Cisco Systems cae 10% tras resultados

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "