L'Italia ha introdotto un nuovo regime fiscale per la tassazione delle criptovalute, che si evolverà nel corso dei prossimi anni. La Legge di Bilancio 2025 introduce un'imposta sulle plusvalenze derivanti dalle cripto-attività, prevedendo un aumento dell'aliquota nel tempo, offrendo ai contribuenti la possibilità di optare per un'imposizione alternativa basata sul valore del portafoglio. L'articolo esplora i dettagli delle nuove normative, le strategie fiscali disponibili e le implicazioni per gli investitori in criptovalute.

L'Italia ha introdotto un nuovo regime fiscale per la tassazione delle criptovalute, che si evolverà nel corso dei prossimi anni. La Legge di Bilancio 2025 introduce un'imposta sulle plusvalenze derivanti dalle cripto-attività, prevedendo un aumento dell'aliquota nel tempo, offrendo ai contribuenti la possibilità di optare per un'imposizione alternativa basata sul valore del portafoglio. L'articolo esplora i dettagli delle nuove normative, le strategie fiscali disponibili e le implicazioni per gli investitori in criptovalute.

Come funziona la tassazione delle criptovalute in Italia

Lo scorso 28 dicembre 2024 è stata approvata anche dal Senato, senza apportare modifiche, la Legge di bilancio per l’anno 2025, la quale è stata pubblicata in Gazzetta Ufficiale il 31 dicembre 2024 con il nome di Legge numero 207 “Bilancio di previsione dello Stato per l’anno finanziario 2025 e bilancio pluriennale per il triennio 2025-2027”, in vigore dal giorno 1 gennaio 2025.

Tra le numerose novità presentate dalla Legge 207/2024, ai commi da 23 a 29 dell’articolo 1, ci sono diverse disposizioni che riguardano le criptovalute, o per meglio dire, le cripto-attività, secondo l’espressione più generica utilizzata dal legislatore.

La nuova tassazione delle criptovalute per l’anno 2025 e 2026

A partire dal 2025, la Legge di bilancio introduce importanti modifiche nella tassazione delle cripto-attività, con un regime transitorio che si stabilizzerà dal 2026. Ecco le principali novità:

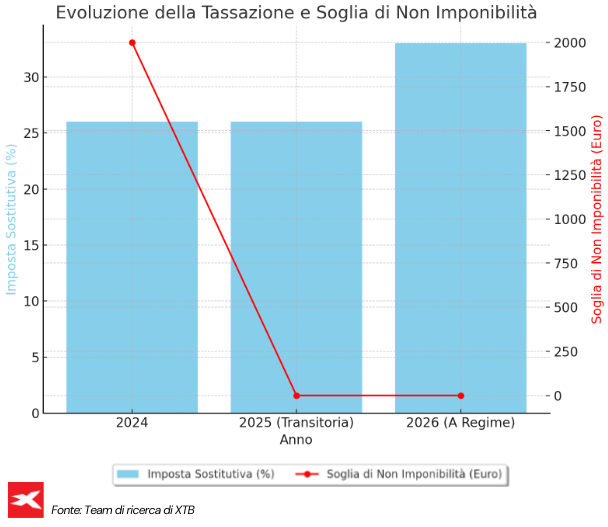

- Tassazione fino al 2024: imposta sostitutiva del 26% e soglia di non imponibilità di 2.000 euro nel periodo di imposta.

- Tassazione 2025 (transitoria): imposta sostitutiva del 26%, senza soglia di non imponibilità.

- Tassazione dal 2026 (a regime): imposta sostitutiva del 33%, senza soglia di non imponibilità.

Riepilogo tassazione delle criptovalute in Italia fino al 2026. Fonte: Team di Ricerca di XTB

Riepilogo tassazione delle criptovalute in Italia fino al 2026. Fonte: Team di Ricerca di XTB

Con l'eliminazione della soglia di 2.000 euro, tutte le plusvalenze derivanti dalla cessione di cripto-attività, anche quelle di importo modesto, saranno soggette a tassazione.

Come funzionano le nuove imposte per le crypto-attività

La Legge di bilancio per l’anno 2025 prevede una nuova rivalutazione delle cripto-attività. I contribuenti potranno assumere, ai fini del calcolo delle plusvalenze, il valore delle cripto-attività al 1° gennaio 2025, anziché il valore di acquisto. La rivalutazione, che sarà onerosa, prevede un’imposta sostitutiva del 18%, da versare entro il 30 novembre 2025 in una o più rate, fino a un massimo di tre. Tuttavia, sulle rate successive alla prima, si applicherà un tasso di interesse del 3% annuo.

Per quanto riguarda la tassazione delle plusvalenze derivanti dalle criptovalute, questa avviene con un’imposta sostitutiva del 26%. Tuttavia, a partire dal 1° gennaio 2026, l'aliquota aumenterà al 33%. Esiste anche un’imposta alternativa sul portafoglio, che prevede un’aliquota del 14% sul valore degli asset cripto detenuti al 1° gennaio, come base di costo, anziché applicare l’imposta sulle plusvalenze. Il pagamento può avvenire in un'unica soluzione entro il 30 giugno o in tre rate annuali di pari importo.

Inoltre, se le criptovalute sono detenute presso un intermediario italiano, è prevista un’imposta di bollo dello 0,2% sul valore del portafoglio, mentre se sono detenute presso un intermediario estero o in modalità auto-custode, si applica un’imposta patrimoniale dello 0,2% annuo, calcolata sul valore del portafoglio al 31 dicembre.

Come calcolare i guadagni e le perdite in criptovalute

Per calcolare i guadagni o le perdite derivanti dalle criptovalute, occorre determinare la base di costo, che è l’importo pagato per acquistare la criptovaluta. Nel caso di swap o altre cessioni senza vendita, si utilizza il valore di mercato nel giorno della cessione. Se si sceglie l’imposta alternativa sul portafoglio, il calcolo si basa sul valore degli asset cripto detenuti al 1° gennaio dell’anno successivo.

Le perdite derivanti dal trading di criptovalute possono essere dedotte dai profitti e riportate fino a cinque anni. Tuttavia, l’Agenzia delle Entrate non ha ancora fornito indicazioni chiare sulla possibilità di dedurre le criptovalute perse a causa di truffe o hacking.

Per maggiori informazioni sulla tassazione delle criptovalute in Italia consulta il sito ufficiale

CFD come alternativa al trading diretto su criptovalute

I Contratti per Differenza (CFD) offrono un'alternativa al trading diretto di criptovalute. Invece di possedere direttamente le criptovalute, gli investitori speculano sulle loro fluttuazioni di prezzo. Tuttavia, i CFD sono strumenti intrinsecamente ad alto rischio e gli individui dovrebbero valutare attentamente le proprie competenze ed esperienze prima di intraprendere il trading di CFD.

Nel contesto fiscale, i CFD presentano una differenza importante rispetto alle criptovalute. Mentre le criptovalute sono trattate come asset digitali e soggette a una specifica normativa fiscale, i CFD sono considerati contratti derivati e non beni. Pertanto, non si applica la stessa tassazione prevista per le criptovalute. In particolare, con i CFD, solo i profitti realizzati dalle operazioni sono soggetti a tassazione. La tassazione è applicata esclusivamente sui guadagni ottenuti, anziché sul valore complessivo dell'investimento.

Vantaggi:

- Leva: possibilità di utilizzare la leva per aumentare i guadagni (ma anche le perdite).

- Nessun possesso fisico: non è necessario acquistare e custodire criptovalute.

- Diversificazione: si possono negoziare più criptovalute con lo stesso strumento.

Svantaggi:

- Rischi elevati: l’utilizzo della leva amplifica sia i guadagni che le perdite.

- Costi aggiuntivi: spesso sono previsti costi per mantenere le posizioni aperte a lungo termine.

- Non idoneo per tutti: richiede una buona comprensione del mercato e delle sue dinamiche.

Come investire in CFD su criptovalute con XTB

Se vuoi diversificare i tuoi investimenti nel mercato delle criptovalute, XTB mette a disposizione una piattaforma avanzata con accesso a CFD su Bitcoin, Coinbase e altre crypto. Nella sezione "CRT" della piattaforma, è disponibile un’ampia gamma di CFD su criptovalute, che permettono di speculare sui movimenti di prezzo senza possedere direttamente gli asset. I CFD sono negoziati con leva 1:2, quindi è necessario solo il 50% del capitale per aprire una posizione, ma la leva amplifica sia i guadagni che le perdite, aumentando il rischio. Inoltre, le operazioni prevedono una commissione swap per il mantenimento della posizione.

Grazie alla possibilità di operare al rialzo e al ribasso, i CFD su criptovalute sono adatti a strategie di breve e medio termine. Tuttavia, trattandosi di strumenti complessi e rischiosi, è fondamentale gestire con attenzione il rischio e valutare se siano adatti al proprio profilo di investitore.

Leggi anche l’articolo sugli errori da non fare nel trading di crypto

FAQ

È possibile rivalutare il valore delle criptovalute al 1° gennaio 2025 pagando un’imposta del 18% entro il 30 novembre 2025, anche in tre rate con interesse del 3% annuo sulle rate successive alla prima.

Si applica un’imposta patrimoniale dello 0,2% annuo sul valore delle cripto detenute all’estero o in modalità self-custody, calcolata al 31 dicembre di ogni anno.

Sì, le perdite possono essere compensate con i profitti e riportate per i cinque anni successivi. Tuttavia, non è ancora chiaro se siano deducibili le perdite causate da truffe o hacking.

I CFD non sono tassati come le criptovalute. Solo i profitti realizzati vengono tassati, senza imposta patrimoniale o imposta di bollo, poiché i CFD sono considerati contratti derivati.

Come le decisioni di Trump potrebbero impattare i tuoi investimenti

Trump Coin: cos'è, come funziona e dove comprare la Trump meme Coin

Le opportunità finanziarie del 2026

Investire è rischioso. Investi responsabilmente. Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.