- Prima decisione della BoJ con il nuovo capo dopo Kuroda

- Ueda ha ripetutamente sottolineato di recente che la politica deve rimanere accomodante

- Secondo i commentatori, Ueda non è un "fan" dello strumento di governo della curva dei rendimenti

- La BoJ ritiene che la crisi bancaria abbia aggiunto molta incertezza e un aumento prematuro dei tassi potrebbe portare a un mancato raggiungimento dell'obiettivo di inflazione a lungo termine

- Le proiezioni economiche possono essere fondamentali per la reazione, in particolare se vedremo l'inflazione al target entro la data prevista

- La decisione dovrebbe essere pubblicata alle 3:00 GMT

La Banca del Giappone rimane l'ultimo baluardo della politica monetaria ultra-espansiva nel mondo. Senza contare l'aggiustamento dello strumento di governo della curva dei rendimenti, i tassi sono rimasti invariati per un bel po' di tempo (sono stati abbassati a livelli negativi durante la pandemia). Sebbene l'inflazione abbia superato l'obiettivo, secondo la BoJ, ciò è dovuto a fattori temporanei e anche il nuovo capo indica che l'inflazione scenderà al di sotto del 2% entro la fine dell'anno.

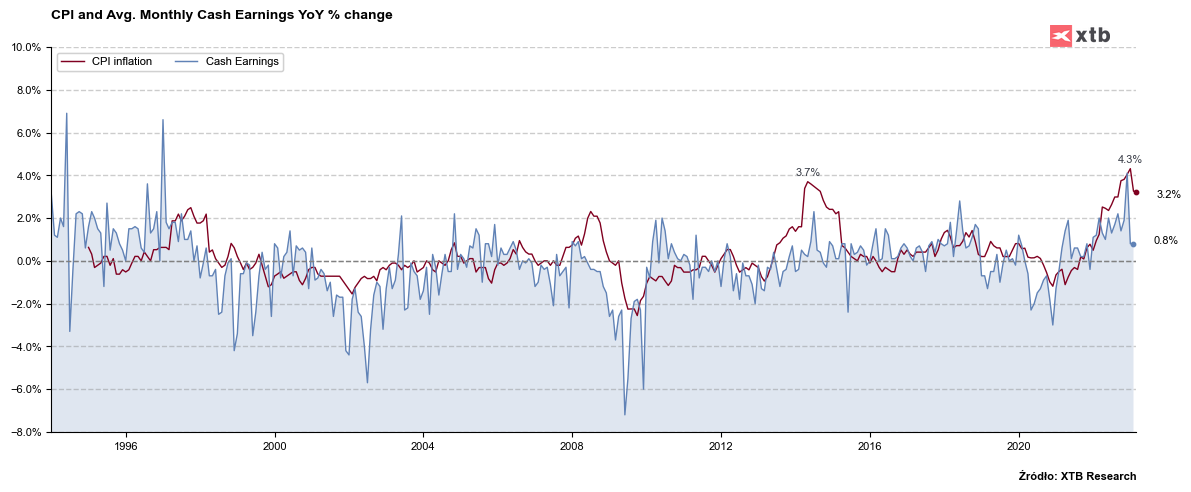

Salari più alti

I mercati speravano che il nuovo capo della BoJ avrebbe portato freschezza alla politica e avrebbe fatto un'uscita dalla politica monetaria estremamente bassa in cui il Giappone è stato bloccato negli ultimi decenni. Ciò è stato sostenuto dalla crescita dei salari, che non solo è in linea con l'obiettivo di inflazione del 2%, ma indica anche una maggiore pressione al rialzo. Si prevede che le negoziazioni salariali annuali produrranno i maggiori aumenti salariali degli ultimi 3 decenni al 3,8% a/a. In precedenza, era stato specificato che una crescita salariale del 3% era un prerequisito per avviare discussioni su una politica monetaria più restrittiva. Nonostante il fatto che i salari stiano già crescendo molto più fortemente, non ci sono dichiarazioni sull'inasprimento della politica monetaria.

Guadagni mensili in crescita annuale - qui vediamo un netto calo nell'ultimo mese, ma in precedenza il ritmo suggeriva un impatto positivo sull'inflazione. Le trattative salariali dovrebbero contribuire nuovamente alla forte crescita dei salari mensili. Fonte: Bloomberg, XTB

Controllo della curva dei rendimenti

Il programma di controllo della curva dei rendimenti (YCC) rimane uno dei fattori più importanti. L'anno scorso è stato aumentato di due volte la fascia di volatilità per i rendimenti a 10 anni, evitando un problema in cui i rendimenti da 8 a 9 anni erano superiori ai rendimenti a 10 anni e consentendo un commercio quasi morto in 10- anno legami da sciogliere. Il mercato ha ipotizzato che il programma potrebbe anche essere abbandonato, in particolare con il nuovo capo della BoJ che non dovrebbe essere un grande fan dello strumento. D'altra parte, la crisi bancaria ha portato a una maggiore domanda di debito sicuro, che ha leggermente abbassato i rendimenti e non richiede l'attuale correzione.

Macroproiezioni

L'attenzione sarà focalizzata sulla previsione dell'inflazione per l'anno fiscale 2025. Se la previsione qui scende al di sotto del 2,0%, indicherà una posizione accomodante da parte della Banca del Giappone. Nel caso di una previsione superiore al 2,0%, è prevedibile che possano verificarsi cambiamenti entro la fine dell'anno.

Qual è il futuro di JPY?

Non si può escludere una sorpresa, tanto più che Ueda ha annunciato una revisione della passata politica monetaria. Questa recensione potrebbe suggerire che sono in arrivo dei cambiamenti, anche se potrebbe essere troppo presto per loro. Inoltre, le proiezioni macroeconomiche possono infondere nei mercati finanziari una rinnovata speranza che i cambiamenti saranno più rapidi. Alcune istituzioni private in Giappone suggeriscono che le modifiche allo YCC saranno annunciate a giugno o luglio. Tuttavia, ciò dipenderà dal fatto che la BoJ veda l'inflazione al target entro la scadenza prevista.

Se la BoJ non sorprende, potrebbe anche essere possibile uscire vicino a 135 pt. prima della decisione di rialzo dei tassi della Fed, ma in seguito la coppia dipenderà in gran parte dalla politica generale della Fed e dalla sua "aggressività". Riteniamo che, nonostante i dati del PIL pro-inflazionistici, il dollaro USA potrebbe iniziare a scendere nei prossimi giorni. La conferma di ciò sarebbe una mossa al di sotto dei minimi locali di metà marzo. Fonte: xStation5

Oggi Inflazione Usa, male l'immobiliare

Richieste di sussidio di disoccupazione negli Stati Uniti leggermente superiori alle attese

Market Wrap: stagnazione nel Regno Unito, i dazi pesano sui giganti e le criptovalute si stabilizzano

Calendario economico: richieste di sussidi di disoccupazione negli Stati Uniti e discorsi della BCE per dare respiro ai mercati (12.02.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.