Sommario

- Il prezzo del contratto corrente di WTI è sceso in territorio negativo per la prima volta nella storia

- Ieri il WTI si è attestato a - $ 37,63 al barile!

- Declino in territorio negativo causato dalla scadenza del contratto (scade il 21 aprile)

- Cosa significa il prezzo negativo del petrolio per il mercato?

Il giorno peggiore nella storia del mercato petrolifero

Lunedì 20 aprile sarà ricordato come il giorno peggiore della storia del mercato petrolifero. In breve, si può dire che il prezzo del petrolio è sceso sotto 0 $ al barile. Cosa significa? In breve, il venditore paga l'acquirente per prendere petrolio. Certo, la situazione non è così semplice. In effetti, è molto più complessa. Ancora più importante, è la prima volta che il mercato petrolifero sta vivendo una situazione del genere e su così vasta scala. Inoltre, il calo dei prezzi delle attività al di sotto di 0 è insolito.

Come è possibile che il prezzo del petrolio sia negativo?

In primo luogo, si dovrebbe dire che l'intera situazione riguarda il contratto sul petrolio WTI del maggio 2020 che scade martedì 21 aprile. Ciò significa che cadere in territorio negativo influenza una piccola porzione del mercato poiché il contratto più liquido adesso è quello di giugno 2020. Anche i contratti con date di regolamento successive sono più liquidi rispetto al contratto di maggio. Anche i contratti con date di regolamento successive sono quotati a prezzi molto più elevati. Tale situazione sul mercato dei futures si chiama "contango". In teoria significa che sul mercato esiste molto greggio e che i produttori preferiscono immagazzinarlo e venderlo successivamente a prezzi molto più alti. Il greggio a quella quantità non è necessario sul mercato ora.

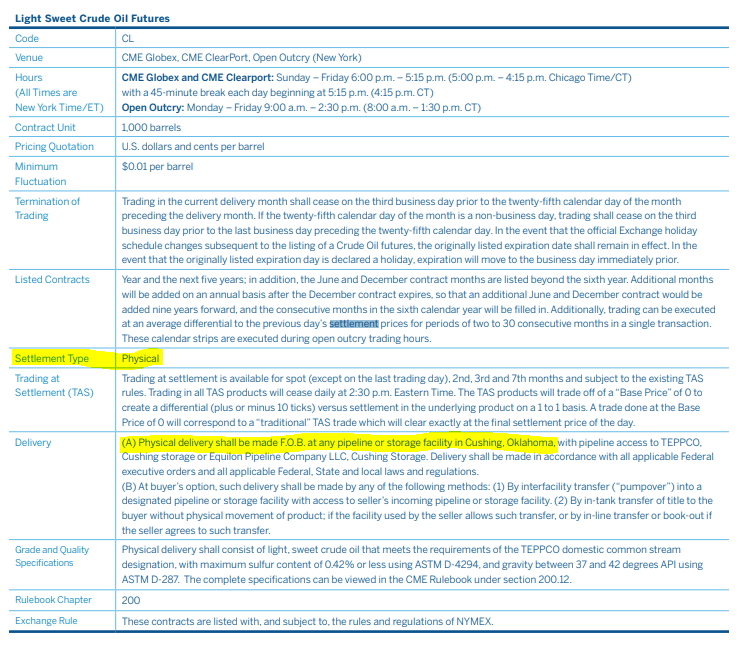

Continuando, va notato che i contratti WTI che fungono da benchmark sono consegnabili - ciò significa che, a meno che la posizione non sia chiusa, l'acquirente / venditore dovrà raccogliere / consegnare greggio fisico. Di seguito sono riportate le specifiche di consegna per i contratti quotati in borsa ECM.

Una volta scaduto il contratto, ha luogo la consegna fisica. La parte "Consegna" della tabella sopra specifica i dettagli della consegna. Tieni presente che ogni contratto equivale a 1.000 barili di petrolio. Fonte: CME

Una volta scaduto il contratto, ha luogo la consegna fisica. La parte "Consegna" della tabella sopra specifica i dettagli della consegna. Tieni presente che ogni contratto equivale a 1.000 barili di petrolio. Fonte: CME

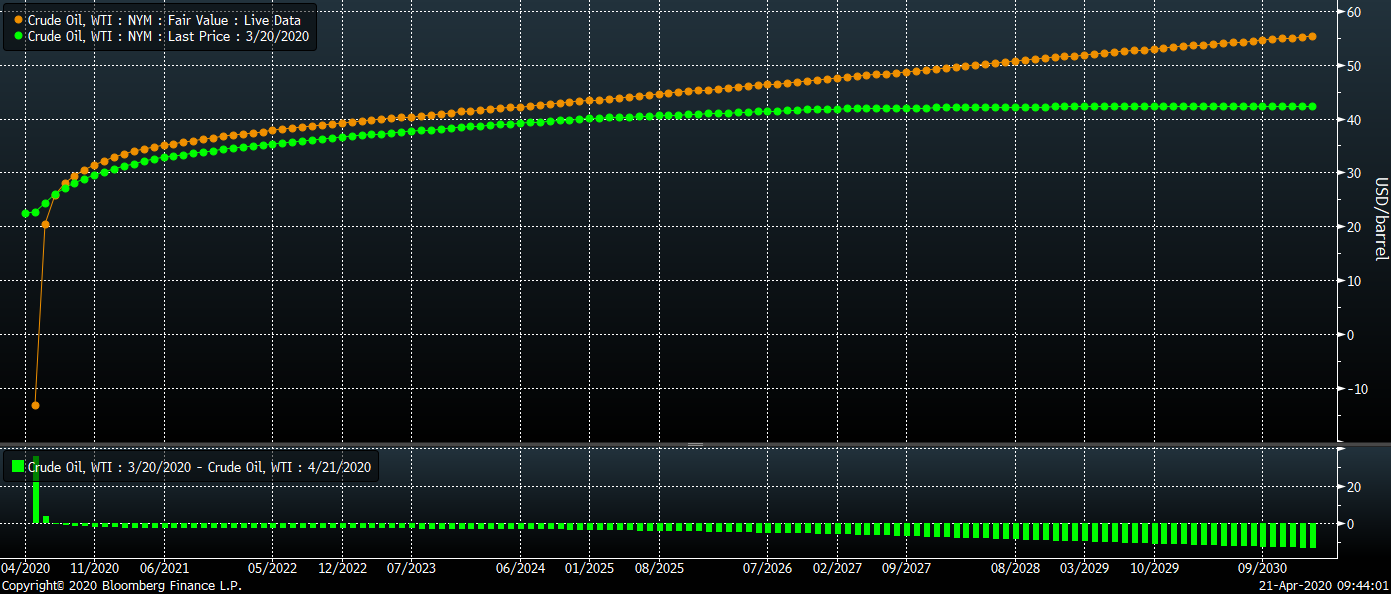

Il prezzo del contratto di maggio 2020 è ancora negativo. Questo è il più grande spread tra contratti di due mesi della storia. Come si può vedere, questo spread non è stato così grande un mese fa (linea verde). Lo spread tra i contratti di giugno e luglio 2020 equivale a circa $ 5 al barile. Fonte: Bloomberg

Il prezzo del contratto di maggio 2020 è ancora negativo. Questo è il più grande spread tra contratti di due mesi della storia. Come si può vedere, questo spread non è stato così grande un mese fa (linea verde). Lo spread tra i contratti di giugno e luglio 2020 equivale a circa $ 5 al barile. Fonte: Bloomberg

Che cosa è realmente successo?

Possiamo vedere che il contratto WTI di maggio ha chiuso ieri vicino a - $ 40 al barile. Sul grafico sopra, si può anche vedere il prezzo del contratto di giugno (linea blu) e gli interessi aperti su entrambi i contratti (pannello centrale, maggio 20 - grigio, giugno 20 - rosso). Nel pannello inferiore si possono vedere i dati del volume (maggio 20 - grigio, giugno 20 - arancione). Fonte: Bloomberg

Possiamo vedere che il contratto WTI di maggio ha chiuso ieri vicino a - $ 40 al barile. Sul grafico sopra, si può anche vedere il prezzo del contratto di giugno (linea blu) e gli interessi aperti su entrambi i contratti (pannello centrale, maggio 20 - grigio, giugno 20 - rosso). Nel pannello inferiore si possono vedere i dati del volume (maggio 20 - grigio, giugno 20 - arancione). Fonte: Bloomberg

Come già accennato, la scadenza del contratto implica la consegna o il ritiro. Tuttavia, le consegne fisiche sono piuttosto rare e rappresentano solo l'1-10% di tutti i contratti futures.

Come si realizzano quindi i profitti e le perdite derivanti dalla negoziazione a termine? I partecipanti al mercato lo fanno prendendo la posizione opposta dello stesso volume. Ad esempio, se un investitore ha acquistato 4 contratti WTI, può chiudere questa posizione vendendo 4 contratti WTI (con la stessa scadenza). Nel caso di un mercato liquido, le altre parti per il commercio di compensazione si trovano facilmente e non è necessario effettuare la consegna fisica una volta chiusa la posizione. Tuttavia, il mercato di maggio 2020 non è stato liquido ieri. Tutti vendevano e non c'erano acquirenti alla vigilia della scadenza. Gli interessi aperti erano molto bassi (meno di 16.000 contratti) e il volume era persino più basso (solo 2489!). I produttori potrebbero non aver voluto sciogliere le loro operazioni di copertura e voler effettivamente fornire greggio.

Un'altra possibile spiegazione è la vendita aggiuntiva di greggio da parte dei produttori nel tentativo di liberare spazio di stoccaggio per il greggio attualmente in produzione. Potrebbe aver portato a una situazione in cui i produttori erano ansiosi di pagare qualcuno per portargli via il greggio in modo da evitare interruzioni della produzione (spesso è molto costoso interrompere la produzione).

Riassumendo, alla fine della sessione erano rimasti quasi 16.000 contratti, pari a 16 milioni di barili di petrolio. Supponendo che tutte quelle fossero posizioni long, è urgente trovare spazio per 16 milioni di barili.

Da dove vengono i problemi di consegna?

Il rallentamento economico, la massiccia offerta di petrolio e infine la pandemia di coronavirus hanno causato la più grande offerta sul mercato petrolifero della storia. La situazione ha esercitato una forte pressione al ribasso sui prezzi e ha portato a un significativo contango. I produttori e gli investitori preferiscono conservare il greggio e venderlo in futuro a un prezzo più elevato. A loro volta, le strutture di stoccaggio globali si stanno riempiendo.

Si stima che gli Stati Uniti abbiano spazio libero per immagazzinare 180-280 milioni di barili. Supponendo che le scorte aumentino in media di 10 milioni di barili a settimana e che la produzione e la domanda rimangano invariate, lo spazio di stoccaggio si esaurirà in un anno e mezzo. Si dice che lo stoccaggio globale disponibile oscilla tra 0,9 e 1,8 miliardi di barili. Nel caso in cui la domanda si interrompa e la produzione rimanga a 100 milioni di barili al giorno, tutto lo spazio di archiviazione disponibile sarà riempito entro 9-18 giorni. Dato un eccesso di offerta di 10 milioni di barili, ciò richiederà ovviamente 10 volte di più. In teoria, non ci sono ancora motivi per farsi prendere dal panico. Tuttavia, la situazione appare diversa quando diamo un'occhiata a Cushing, Stati Uniti.

Cushing è il punto principale della liquidazione di futures e consegne di petrolio negli Stati Uniti. È anche uno dei più grandi hub di stoccaggio degli Stati Uniti e quasi tutti i gasdotti si collegano a questo luogo. Questo è anche il luogo dove iniziano molte delle condutture che conducono alle più grandi raffinerie o centri di stoccaggio. Questo luogo vede il massimo interesse per i servizi di stoccaggio a causa della capacità di vendere petrolio molto velocemente.

Si e scoperto che lo spazio di stoccaggio disponibile a Cushing si sta davvero esaurendo. Si stima che a Cushing possano essere conservati fino a 90 milioni di barili, ma per motivi tecnici e logistici questa cifra si avvicina ai 76-80 milioni di barili.

Nelle ultime 2 settimane le scorte di petrolio a Cushing sono aumentate di circa 6 milioni di barili a settimana. Supponendo che la situazione continuerà a questa portata e che la capacità di stoccaggio massima sia di 80 milioni di barili, lo spazio disponibile a Cushing si esaurirà nelle prossime 4 settimane!

Le scorte di petrolio di Cushing stanno aumentando rapidamente. Sono fuori dai massimi di 5 anni ma a questo ritmo lo spazio di stoccaggio disponibile potrebbe esaurirsi molto presto. Fonte: Bloomberg

Le scorte di petrolio di Cushing stanno aumentando rapidamente. Sono fuori dai massimi di 5 anni ma a questo ritmo lo spazio di stoccaggio disponibile potrebbe esaurirsi molto presto. Fonte: Bloomberg

Inoltre, dovrebbero essere menzionati alcuni altri fattori che potrebbero spiegare perché non ci sono acquirenti di petrolio. Le raffinerie statunitensi non richiedono tanto petrolio quanto la domanda è calata e anche la capacità di trasferimento del gasdotto è limitata.

Cosa significa per i prezzi futuri?

In teoria, il mercato non dovrebbe preoccuparsi troppo del contratto in scadenza. D'altra parte, c'è un'alta probabilità che la situazione si ripeta in futuro. Se i problemi di stoccaggio a breve termine persistono e i prezzi continuano a scendere, esiste la possibilità che il problema si intensifichi in futuro. Il prezzo del contratto WTI di giugno 2020 è sceso a $ 11 al barile ad un punto della sessione. Il peggio potrebbe ancora essere davanti a noi, dato che il grande ETF petrolifero statunitense - USO - detiene circa il 20% degli interessi aperti nel contratto del 20 giugno e si prevede che passerà alle serie future tra il 5 maggio e l'8 maggio. Potrebbe essere un tentativo di anticipare la massiccia vendita in arrivo da USO.

A nostro avviso, la situazione migliorerà quando la domanda inizierà a riprendersi o tale rimbalzo inizierà ad essere anticipato. Le aspettative di un calo delle scorte consentirebbero ai contratti a breve termine di recuperare e limitare il contango sul mercato.

Il prezzo del petrolio è crollato a causa della mancanza di spazio di stoccaggio disponibile a breve termine. Fonte: xStation5

Il prezzo del petrolio è crollato a causa della mancanza di spazio di stoccaggio disponibile a breve termine. Fonte: xStation5

Oggi Inflazione Usa, male l'immobiliare

Market Wrap: stagnazione nel Regno Unito, i dazi pesano sui giganti e le criptovalute si stabilizzano

Notizie del mattino (12.02.2026)

Taglio rimandato?

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.