LA SINGOLARE SITUAZIONE GIAPPONESE

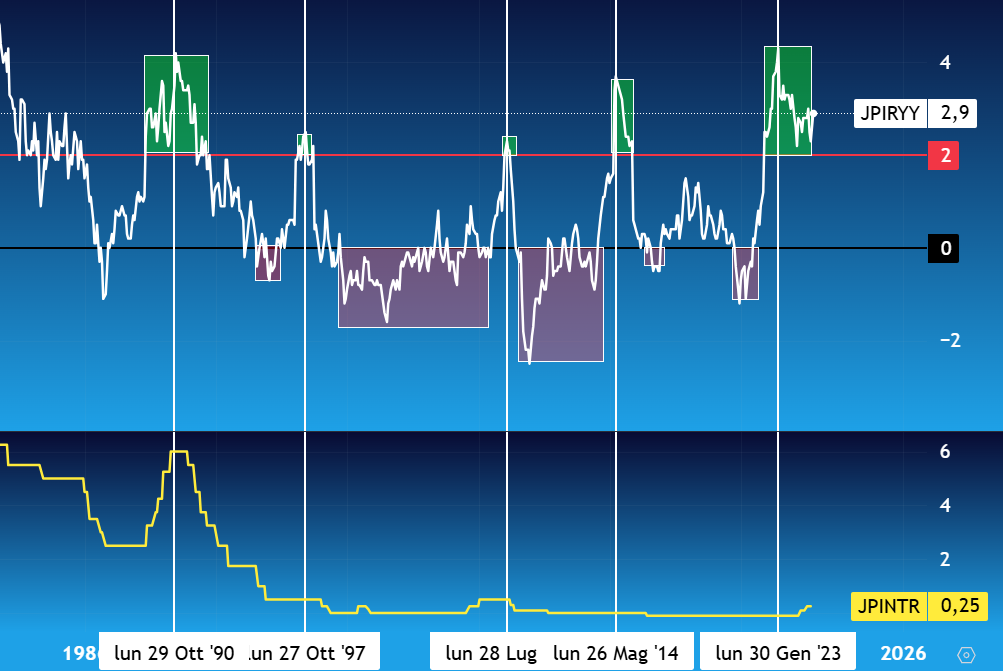

Come rimarcato nell'Outlook 2025, la situazione del Giappone é molto singolare nel suo genere. Da marzo 2022 il Giappone si ritrova con un'inflazione al di sopra del target del 2%, questo é il secondo periodo piú lungo nel quale il Giappone ha l'inflazione al di sopra o a ridosso del suo target dal 1990 da oggi, una grande occasione per la Bank of Japan per tentare di mantenere il tasso di inflazione nella sua condizione normale dopo anni di continui sali/scendi tra periodi di inflazione e delfazione. La singolaritá di questa situazione deriva principalmente dal fatto che in questo ultimo periodo, al contrario dei periodi precedenti, la BoJ ha alzato per la prima volta i tassi di interesse mentre nelle epoche precedenti, in corrispondenza di un picco di inflazione, la BoJ ha sempre tagliato i tassi. Questa condizione singolare é unica da circa 35 anni, pertanto di difficile gestione, motivo per cui in questo momento la BoJ risulta particolarmente attendista sia sul mercato obbligazionario che sul valutario. Nel grafico troviamo nella parte superiore l'inflazione, le zone in verde sono i periodi in cui l'inflazione era sopra il 2%, le zone in rosso i periodi di deflazione mentre nel grafico inferiore l'andamento dei tassi di interesse. Le linee verticali corrispondo ai picchi di inflazione, linee utili per capire come la BoJ si é mossa a livello storico sui tassi e come possiamo notare nell'ultimo periodo, la BoJ ha alzato i tassi, mossa nuova e dall'esito assolutamente incerto almeno a livello storico.

Andamento dell'inflazione giapponese in relazione ai tassi - Fonte:TradingView - Studio di David Pascucci (XTB)

OBBLIGAZIONI ANCORA IN TENSIONE. SERVE TEMPO

A livello tecnico proseguono i trend dei rendimenti al rialzo sulla maggior parte dei titoli di Stato delle economie piú importanti al mondo. Osservando le dinamiche dei tassi a livello storico, si dovrebbe prospettare un rientro nel prossimo futuro, questo in linea teorica, ma al momento la situazione tecnica sembra essere alquanto chiara, ossia il mercato obbligazionario viene venduto. Per invertire questa tendenza tecnica serve tempo, servono giorni in cui si prova un'inversione e successivamente giornate che possano offrire una conferma di tipo tecnico. Nel frattempo la normalizzazione della curva dei rendimenti Usa prosegue con lo spread tra i benchmark 2-10 anni che rimane stabile a ridosso dei 40 punti base.

MERCATI AL TEST DEI MINIMI

Falliti i test dei massimi da parte del Nikkei e dei mercati europei, é il momento di vedere come si reagisce sui minimi di breve termine. Soprattutto in Usa abbiamo la situazione tecnica del Dow Jones che si ritrova per la prima volta con un trend discedente superiore alle due settimane consecutive, condizione tecnica che non vedevamo da ottobre 2023 e che rappresenta una palese fase di debolezza dell'indice. In questi primi giorni dell'anno abbiamo assistito a dinamiche tecniche di aggiustamento, dinamiche che ritroviamo su tutti gli asset, valutario compreso, pertanto ancora dobbiamo monitorare quelli che sono i dati in uscita come ad esempio il PPI di oggi pomeriggio, oppure l'inflazione Usa di domani e le richieste di sussidi di disoccupazione.

MODIFICHE AI DATI DEL MERCATO DEL LAVORO

Secondo l'ultimo bollettino del BLS sul tasso di disoccupazione e sui NFP, a partire dal prossimo dato in uscita il 7 febbraio relativo ai dati occupazionali di gennaio, il BLS comunica nuove metodologie di rilevazioni dei dati dell'Household Survey e dell'Establishment Survey che, secondo l'istituto di statistica americano, potrebbero essere divergenti rispetto all'andamento dei dati visti nel corso dei mesi antecedenti dicembre. Facciamo moltissima attenzione a questi "nuovi" dati che potrebbero riservare sorprese lato tasso di disoccupazione. Ricordiamo in tal merito come nell'Outlook 2025 si parlava proprio del mercato del lavoro Usa come driver per il 2025.

Live Osservatorio del Trading

US OPEN: i salari esorbitanti segnalano un percorso più lento verso i tagli dei tassi?

L'indice US100 balza in seguito al rapporto NFP statunitense più forte del previsto

Market wrap: il petrolio guadagna terreno tra le tensioni tra Stati Uniti e Iran 📈 Gli indici europei sono in sordina prima del rapporto NFP degli Stati Uniti

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.